El laberinto de la madurez financiera: más allá de la hucha

Llegar a la frontera del medio siglo supone un cambio de paradigma total en la gestión del patrimonio personal. Ya no vale eso de ahorrar lo que sobra a fin de mes, principalmente porque a estas alturas es probable que tus gastos hayan alcanzado su pico máximo entre hipotecas, hijos que se resisten a volar del nido o padres que empiezan a necesitar cuidados. ¿Cuántos ahorros hay que tener con 50 años realmente para sentir que no caminas por la cuerda floja? La respuesta corta es "los suficientes para cubrir diez años de vida", pero la respuesta experta es que depende de tu capacidad para generar rentas pasivas.

La trampa de la liquidez absoluta

Mucha gente comete el error de pensar que el ahorro es solo dinero muerto en el banco, cuando a los cincuenta, la inflación es un depredador que se merienda tu poder adquisitivo si no te mueves rápido. Aquí es donde se complica la gestión, ya que el perfil de riesgo debe empezar a mutar de un crecimiento agresivo a una preservación inteligente del capital. Yo opino con firmeza que tener demasiado efectivo es tan peligroso como no tener nada, especialmente en un escenario donde los tipos de interés juegan al escondite con nuestros beneficios. Es una ironía deliciosa que, justo cuando más dinero ganas en tu carrera, es cuando más miedo te da perderlo en los mercados.

El patrimonio invisible y el valor del ladrillo

No podemos hablar de solvencia sin mirar la escritura de tu casa. Si tu vivienda está pagada al 80%, tu necesidad de liquidez inmediata es radicalmente distinta a la de alguien que vive de alquiler o que acaba de firmar una hipoteca a treinta años siendo ya un veterano. Pero cuidado, porque el ladrillo no se come. Puedes ser millonario en activos inmobiliarios y un mendigo en flujo de caja, lo cual es una posición extremadamente vulnerable si surge una emergencia médica o una reforma estructural inesperada. Esa es la dicotomía que rompe la sabiduría convencional: el ahorro no es lo que tienes, sino lo que puedes usar sin destruir tu futuro.

Métricas de oro y la regla de los múltiplos

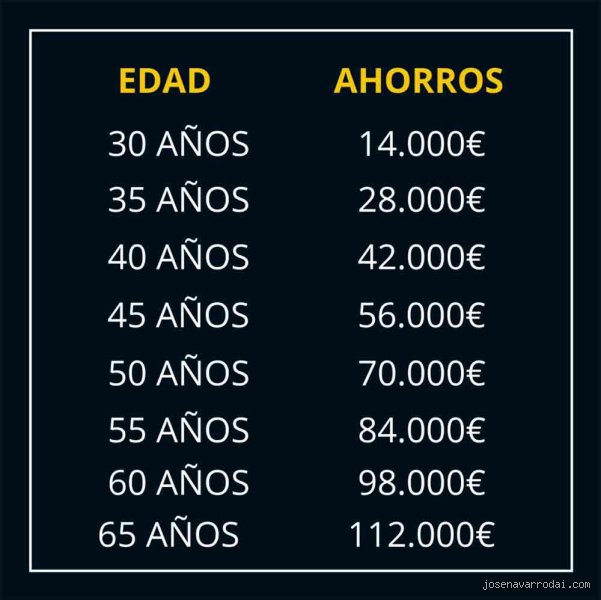

Si buscamos un estándar técnico para determinar cuántos ahorros hay que tener con 50 años, la industria financiera suele recurrir a la famosa regla de Fidelity. Esta métrica sugiere que a los cincuenta deberías haber acumulado seis veces tu sueldo anual. Pero, seamos sinceros, cumplir esto en el contexto económico actual es casi una utopía para la clase media trabajadora. ¿Significa eso que estás condenado al fracaso? Por supuesto que no, pero implica que debes hacer una auditoría profunda de tus activos y pasivos antes de que la década se te escape entre los dedos.

El cálculo del estilo de vida proyectado

El primer paso técnico es el análisis del gasto residual. Debes proyectar cuánto dinero necesitarás mensualmente cuando dejes de trabajar, restando los gastos que desaparecerán, como los desplazamientos a la oficina o las cuotas de préstamos que terminen pronto. Si calculas que necesitarás 2.500 euros netos para mantener tu nivel de vida actual, y la seguridad social solo te garantiza 1.400, ese hueco de 1.100 euros es el que tus ahorros deben llenar. Y eso lo cambia todo. No ahorras para tener un número alto en la pantalla del cajero, sino para comprarte una renta mensual que te permita mantener tu dignidad intacta durante treinta años de retiro.

La regla del 4% y su vigencia a los cincuenta

Esta regla clásica dicta que podrías retirar el 4% de tus ahorros anualmente sin que el capital se agote nunca, ajustándolo a la inflación. Para alguien de 50 años, este cálculo sirve para hacer ingeniería inversa sobre su objetivo final. Si quieres sacar 12.000 euros extra al año, necesitas un fondo de 300.000 euros invertido. ¿Te parece mucho? Quizás lo sea, pero es la realidad matemática pura. Lo interesante es que a esta edad todavía te quedan, como mínimo, quince años de vida laboral activa para ajustar las velas y maximizar el interés compuesto antes de que el motor se detenga.

Estrategias de diversificación para el tramo final

A estas alturas, la composición de tu cartera es mucho más relevante que la cantidad de dinero que inyectas cada mes. El tema es que ya no tienes el lujo de esperar quince años a que el mercado se recupere de un crash si sucede justo antes de tu retiro. Por eso, entender cuántos ahorros hay que tener con 50 años pasa inevitablemente por entender dónde están ubicados esos ahorros. La diversificación ya no es un consejo de folleto bancario, sino una estrategia de supervivencia pura y dura que debe equilibrar crecimiento y seguridad.

La transición hacia la renta fija y dividendos

Estamos lejos de los tiempos donde bastaba con un depósito a plazo fijo para batir a la inflación. Hoy, un profesional de 50 años debe considerar seriamente los fondos de renta fija de alta calidad y las acciones que reparten dividendos crecientes. Estas últimas son fantásticas porque te proporcionan flujo de caja sin necesidad de vender el activo principal, actuando como una segunda nómina que crece con el tiempo. Pero, y aquí está el matiz que contradice la creencia popular, no salgas corriendo de la renta variable. Necesitas acciones para que tu patrimonio no se erosione, solo que ahora deben ser empresas sólidas, de esas que fabrican cosas que la gente necesita incluso en las peores crisis.

El fondo de emergencia: el paracaídas obligatorio

Antes de invertir un solo euro más, tu prioridad absoluta debe ser un fondo de liquidez inmediata que cubra entre 12 y 24 meses de gastos vitales. Sí, has leído bien, dos años. A los 50 años, la empleabilidad puede volverse volátil y los periodos de desempleo tienden a alargarse más de lo que nos gustaría admitir. Tener esa red de seguridad no es solo una cuestión de números, es una cuestión de salud mental. Si tienes 100.000 euros pero todos están bloqueados en un plan de pensiones que no puedes tocar hasta los 67, estás en una posición de riesgo sistémico personal que debes corregir de inmediato.

Comparativa de modelos de acumulación patrimonial

No todos los caminos llevan a Roma, y en las finanzas personales de los cincuenta, el vehículo que elijas determinará la velocidad y la seguridad de tu llegada. Comparar el modelo de ahorro tradicional frente a la inversión en activos reales es un ejercicio necesario para visualizar dónde estarás en una década. Mientras que el ahorrador clásico confía en la acumulación lineal, el inversor estratégico busca la multiplicación exponencial a través de diferentes canales.

Ahorro tradicional vs. Inversión indexada

El ahorro tradicional en cuentas remuneradas ofrece una paz mental que, lamentablemente, suele ser cara. Si mantienes tus ahorros en productos con un retorno del 2% mientras la inflación real está en el 3% o 4%, estás perdiendo dinero de forma silenciosa cada mañana que te despiertas. Por el contrario, la inversión indexada a mercados globales ha demostrado históricamente retornos muy superiores, permitiendo que cuántos ahorros hay que tener con 50 años sea una cifra que trabaje por ti. Un capital de 50.000 euros en un fondo indexado puede duplicarse en diez o doce años con una rentabilidad media, algo que jamás ocurrirá en una cuenta de ahorros convencional de un banco comercial de los que vemos en cada esquina.

¿Cuántos ahorros hay que tener con 50 años? Errores garrafales e ilusiones monetarias

Llegar a la frontera del medio siglo creyendo que el interés compuesto hará milagros de última hora es como intentar apagar un incendio forestal con una pistola de agua. Seamos claros: el autoengaño es el activo más tóxico de tu cartera. Muchos profesionales estiran su nivel de vida confiando en una herencia incierta o en una revalorización inmobiliaria que, tal vez, nunca cristalice en liquidez real.

La trampa de la vivienda como único plan de pensiones

El ladrillo no se come. Poseer una vivienda de 400.000 euros no significa que tengas ese dinero para comprar pan cuando la nómina desaparezca. Muchos cometen el error de no computar los gastos de mantenimiento y el Impuesto sobre Bienes Inmuebles, que devoran el flujo de caja. Salvo que estés dispuesto a vender y mudarte a un pueblo remoto donde el coste de vida sea ridículo, tu casa es un pasivo que consume, no un activo que genera. ¿Cuántos ahorros hay que tener con 50 años? Lo suficiente para no depender de la venta desesperada de tu hogar en un mercado bajista.

El mito de la jubilación lineal y los gastos fijos

Pero la realidad es más testaruda que una hoja de cálculo. Creer que tus gastos caerán un 30 por ciento al jubilarte es una fantasía peligrosa. La inflación médica y el deseo de viajar suelen disparar los desembolsos en la primera década tras el retiro. Si hoy gastas 2.500 euros al mes, pensar que vivirás con 1.500 es condenarte a la precariedad emocional. El problema es que ignoramos que la salud se vuelve un servicio de lujo a partir de cierta edad. Porque, seamos sinceros, ¿quién quiere vivir sus años dorados contando céntimos para pagar una consulta privada?

El efecto "Dragón" en la renta fija y el consejo que nadie te da

La mayoría de los asesores te dirán que a los 50 años debes moverte hacia la seguridad de los bonos. Qué consejo tan mediocre. En un entorno de represión financiera, la renta fija a veces solo garantiza una pérdida de poder adquisitivo constante. Necesitas lo que yo llamo el colchón de agilidad técnica.

La inversión en capital humano tardío

A los 50, tu mayor activo no es el IBEX 35, sino tu capacidad de generar ingresos extra-laborales. No hablo de trabajar más horas, sino de monetizar décadas de experiencia. Invierte 10.000 euros en una certificación específica o en mejorar tu red de contactos de alto nivel en lugar de dejarlos pudriéndose en una cuenta corriente al 0,1 por ciento TAE. Mantener la relevancia profesional hasta los 67 años puede suponer una diferencia de 300.000 euros adicionales en tu patrimonio neto final. Y eso, querido lector, es una estrategia de cobertura mucho más eficaz que cualquier fondo de pensiones estándar con comisiones abusivas que solo enriquecen al banco (ese que te saluda por tu nombre pero no te conoce de nada).

Preguntas Frecuentes sobre el patrimonio a los cincuenta

¿Es suficiente tener 100.000 euros ahorrados a esta edad?

Rotundamente no para un estilo de vida de clase media en España o México. Si aplicamos la regla del 4 por ciento, esa cantidad apenas te generaría 4.000 euros anuales, una cifra que no cubre ni el alquiler más modesto. ¿Cuántos ahorros hay que tener con 50 años? Los expertos sugieren tener al menos 6 veces tu salario anual actual para tener una base sólida. Con 100.000 euros estás a merced de cualquier imprevisto sistémico o personal. Debes acelerar tu tasa de ahorro por encima del 25 por ciento de tus ingresos netos de inmediato.

¿Debo amortizar la hipoteca o invertir el excedente?

Depende matemáticamente de tu tasa impositiva y del interés de la deuda, aunque psicológicamente la respuesta varía. Si tu hipoteca está por debajo del 2 por ciento, es financieramente estúpido devolver el dinero en lugar de invertirlo en activos que rindan un 5 o 7 por ciento. No obstante, la paz mental de no deber nada al banco es un dividendo invisible que muchos valoran por encima de la rentabilidad pura. El problema es que los números no tienen sentimientos, y cada euro que devuelves al banco a un interés bajo es un euro que deja de trabajar para tu futuro. Seamos claros: la deuda barata es una herramienta, no una carga si sabes manejar el riesgo.

¿Cómo afecta la inflación real a mis ahorros a largo plazo?

La inflación es el impuesto de los que no saben economía y el cáncer de tu ahorro estático. Con una inflación media del 3 por ciento, 200.000 euros hoy valdrán aproximadamente 110.000 euros en términos de poder de compra dentro de veinte años. Es un hachazo silencioso que aniquila los ahorros de quienes guardan el dinero bajo el colchón o en cuentas sin remunerar. Necesitas activos que batan ese índice de precios, como acciones de empresas de calidad o bienes raíces con rentas indexadas. ¿Cuántos ahorros hay que tener con 50 años? Siempre una cifra que crezca más rápido de lo que sube el precio de la leche y la gasolina.

Sintesis final: El despertar de la inercia financiera

Basta de eufemismos y proyecciones optimistas que no aguantan un lunes de resaca económica. A los 50 años, la suerte está echada pero la partida todavía se puede ganar con agresividad y realismo. Mi posición es firme: si no tienes al menos el equivalente a 5 años de gastos básicos en liquidez o activos convertibles, estás viviendo en el filo de la navaja sin saberlo. Deja de obsesionarte con el ahorro hormiga y enfócate en el ahorro estructural y la inversión inteligente de alto impacto. No se trata de sobrevivir, sino de asegurar que tu yo de 80 años no tenga que pedir permiso para encender la calefacción. La libertad financiera a esta edad no es un lujo, es una obligación moral contigo mismo que requiere decisiones incómodas hoy para evitar tragedias invisibles mañana.