El espejismo de la madurez financiera a las cuatro décadas

Llegar a los cuarenta supone, teóricamente, alcanzar la cima de la productividad laboral, pero la realidad golpea con una fuerza que los algoritmos de ahorro no suelen prever. El tema es que hemos normalizado vivir al límite del flujo de caja. Muchos profesionales con salarios dignos descubren, con cierto pavor, que sus activos líquidos son insuficientes para cubrir incluso seis meses de desempleo. Pero aquí es donde se complica la narrativa oficial. No es solo una cuestión de falta de voluntad o de gastar demasiado en café de especialidad. La estructura económica actual ha desplazado el ahorro hacia activos fijos o, peor aún, hacia el pago de deuda acumulada durante la treintena.

La trampa de la mediana frente al promedio

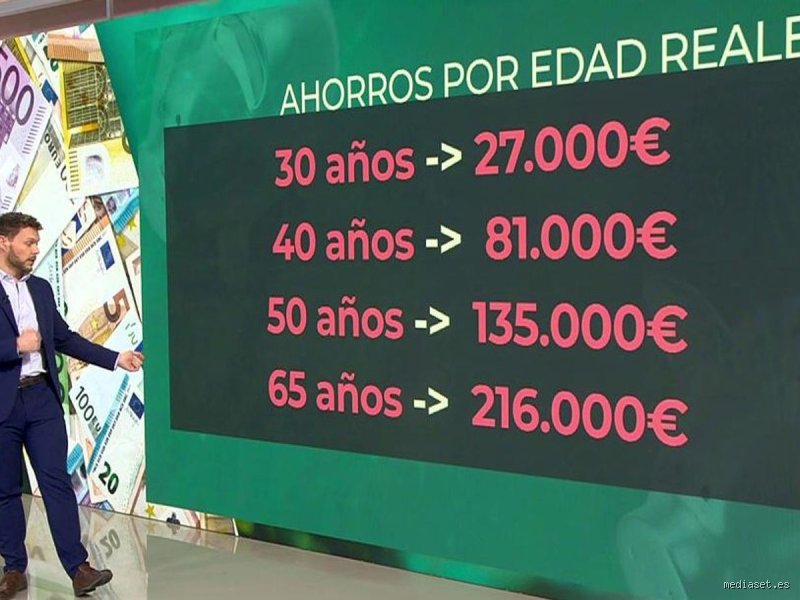

Cuando analizamos ¿cuánto dinero tienen ahorrados la mayoría de las personas de 40 años?, los estadísticos suelen jugar con fuego al usar promedios. Si un tipo tiene un millón y nueve no tienen nada, el promedio dice que todos son ricos (o al menos solventes). Yo prefiero mirar la mediana. La mediana nos dice que el cuarentañero medio está lidiando con hipotecas que consumen el 40% de sus ingresos y gastos escolares que no dan tregua. Seamos claros: la cifra que ves en los informes bancarios está inflada por una minoría de rentas altísimas que desvirtúa la percepción de lo que es "normal" en la calle. ¿Acaso alguien cree que el ciudadano común tiene cien mil euros libres de cargas antes de los cincuenta?

El peso de la biografía en el bolsillo

No ahorra igual quien compró casa en 2015 que quien sigue encadenando contratos de alquiler leoninos en grandes urbes. Eso lo cambia todo. La capacidad de acumulación de capital está hoy más ligada a la herencia recibida o a la estabilidad de la vivienda que al propio esfuerzo salarial, un tabú que escuece en las conferencias de motivación financiera. Porque, al final, el ahorro no es solo una cifra, es el residuo de una batalla diaria contra la inflación y el coste de la vida que parece no tener techo.

Análisis técnico de los activos líquidos y el patrimonio neto

Para entender ¿cuánto dinero tienen ahorrados la mayoría de las personas de 40 años? debemos diseccionar qué consideramos ahorro. ¿Hablamos de dinero en efectivo bajo el colchón o en una cuenta corriente? ¿O incluimos el capital amortizado de la vivienda principal? Técnicamente, el ahorro líquido es lo que te permite dormir por las noches. Si tienes 50.000 euros en ladrillo pero no puedes pagar una reparación de caldera de 2.000 euros sin pedir un préstamo, tu salud financiera está en la cuerda floja. La mayoría de los expertos sugieren tener ahorrado tres veces tu salario anual a esta edad, una meta que suena a ciencia ficción para el grueso de la población activa.

El ratio de ahorro sobre ingresos netos

La tasa de ahorro personal ha caído en picado mientras los costes fijos se han vuelto rígidos como el cemento. En la franja de los cuarenta, el individuo suele estar en su fase de máxima responsabilidad familiar. Y eso significa que el margen de maniobra es estrecho. Pero hay un matiz que contradice la sabiduría convencional: no siempre el que más gana es el que más ahorra. He visto perfiles con ingresos de 6.000 euros mensuales que viven al día, atrapados en una inflación de estilo de vida que devora cada incremento salarial como un agujero negro. Estamos lejos de esa estabilidad que nuestros padres daban por sentada a esta misma edad (con un solo sueldo en casa, por cierto).

La diversificación invisible

Muchos sujetos de estudio afirman no tener ahorros, pero luego descubres que aportan religiosamente a un plan de pensiones de empresa o tienen pequeñas inversiones en criptoactivos que no contabilizan mentalmente. Esta fragmentación del capital hace que las encuestas sean imprecisas. Pero, si nos ceñimos a la disponibilidad inmediata, la realidad es que la seguridad financiera brilla por su ausencia en cuatro de cada diez hogares liderados por personas de 40 años. Es una cifra que debería hacernos reflexionar sobre la fragilidad del sistema.

La influencia del entorno macroeconómico en el capital acumulado

No podemos ignorar que los actuales cuarentañeros han vivido dos crisis sistémicas en momentos clave de su desarrollo profesional. Eso ha dejado cicatrices profundas en su capacidad de acumular riqueza. ¿Cuánto dinero tienen ahorrados la mayoría de las personas de 40 años? Pues mucho menos de lo que tendrían si el interés compuesto hubiera trabajado a su favor desde los veinte, en lugar de estar pagando deudas de estudios o tratando de entrar en un mercado inmobiliario recalentado. Es una generación que ha tenido que reinventarse tres veces antes de las canas.

El impacto de la inflación persistente

El poder adquisitivo se ha evaporado. Lo que antes se consideraba un ahorro sólido de 20.000 euros hoy apenas cubre los gastos de un año de una familia tipo si se quedan sin ingresos. La percepción de seguridad ha cambiado radicalmente porque los precios de los servicios básicos han subido muy por encima de los salarios medianos. Aquí es donde la cosa se pone fea: ahorrar ahora requiere un sacrificio que roza el ascetismo, algo que pocos están dispuestos a asumir tras una década de austeridad impuesta por las circunstancias externas.

Comparativas regionales y el sesgo del coste de vida

Es absurdo comparar a alguien de 40 años que vive en Madrid o Barcelona con alguien que reside en una ciudad pequeña donde la vivienda es un tercio más barata. El ahorro es un concepto relativo. En las grandes capitales, el ¿cuánto dinero tienen ahorrados la mayoría de las personas de 40 años? se responde con cuentas corrientes escuálidas compensadas por un patrimonio inmobiliario (si hubo suerte) que sobre el papel los hace ricos, pero en la práctica los mantiene en la precariedad de flujo. Estamos ante el fenómeno de los "ricos en activos, pobres en efectivo".

Modelos de ahorro alternativos

Ante la imposibilidad de alcanzar las metas tradicionales, muchos están optando por modelos de ahorro agresivos o inversiones de alto riesgo. Se busca el atajo porque el camino largo parece estar bloqueado por peajes insalvables. Pero cuidado, que la desesperación es mala consejera financiera. Otros han decidido que el mejor ahorro es la inversión en formación continua, confiando en que su capacidad de generar ingresos futuros sea su mejor seguro de vida, aunque eso no aparezca en el saldo de su cuenta bancaria mañana por la mañana. Admitamos que los baremos de éxito de 1990 ya no sirven para medir la salud financiera de 2026.

Errores garrafales y mitos que devoran tu patrimonio

Pensar que vas a heredar una fortuna justo a tiempo para jubilarte es el primer clavo en el ataúd de tus finanzas. Seamos claros: la longevidad de tus padres, gracias a los avances médicos, puede hacer que ese dinero llegue cuando tú mismo tengas 75 años. Pero la mayoría de las personas de 40 años confía en golpes de suerte externos en lugar de mirar su propia cuenta. Hay una desconexión cognitiva brutal entre lo que creemos que ahorramos y la realidad de los extractos bancarios.

La trampa del estilo de vida inflado

Muchos caen en la falacia de que ganar más implica gastar más bajo el pretexto de que "nos lo merecemos". ¿De qué sirve cobrar 4.000 euros al mes si tus gastos fijos devoran el 95% de ese importe? El problema es que a los 40, la presión social por proyectar éxito —el coche alemán, la casa con jardín, las vacaciones en Bali— actúa como un parásito. Si tu ahorro mensual es inferior al 10% de tus ingresos netos, estás técnicamente estancado. La inflación del estilo de vida es silenciosa y letal porque no se siente como un error, sino como un progreso falso que aniquila el interés compuesto de las décadas venideras.

El miedo paralizante a la volatilidad

Guardar el dinero bajo el colchón o en una cuenta corriente que paga el 0,01% no es seguridad, es una quema controlada de billetes. La inflación media histórica del 2% o 3% significa que, en una década, tus ahorros valdrán casi un tercio menos en términos de poder adquisitivo real. ¿Y si el mercado cae mañana? Esa es la pregunta que frena a los cuarentones miedosos. Sin embargo, a los 40 años todavía tienes un horizonte de dos décadas mínimo; no invertir por miedo al riesgo es, irónicamente, el mayor riesgo de todos. Mantener 50.000 euros estáticos mientras el IPC sube un 5% anual es perder 2.500 euros de capacidad de compra sin mover un dedo.

El factor oculto: La brecha de los años de máxima capacidad

Existe un fenómeno que casi nadie menciona en las cenas con amigos y que explica por qué algunos llegan a los 50 con medio millón y otros con deudas. Se trata de la ventana de oportunidad biológica y laboral. Entre los 40 y los 55 años, solemos alcanzar nuestro pico salarial máximo. Salvo que seas un prodigio tecnológico de 22 años, es ahora cuando tienes la mayor palanca financiera de tu vida. Pero aquí reside la ironía: es también cuando las cargas familiares —hijos adolescentes, padres ancianos— son más pesadas. Optimizar la carga fiscal en este periodo no es opcional, es una maniobra de supervivencia.

La estrategia del "pre-ahorro" agresivo

Si esperas a final de mes para ver qué sobra, la respuesta será siempre "nada". El consejo experto que separa a los ganadores del resto es la automatización radical. Tienes que tratar tus ahorros como una factura de luz que te cortarán si no pagas. Porque el futuro tú es un acreedor implacable. En lugar de ajustar el ahorro al gasto, ajusta el gasto al ahorro. Imagina que el gobierno te sube los impuestos un 15% de golpe; te quejarías, pero te adaptarías. Haz eso contigo mismo. Destina ese 15% a una cuenta de inversión global diversificada antes de que el dinero toque tu billetera principal y verás cómo el patrimonio neto empieza a ganar musculatura real.

Preguntas Frecuentes

¿Cuánto dinero deberían tener ahorrados la mayoría de las personas de 40 años exactamente?

Las métricas financieras más aceptadas, como las de Fidelity, sugieren que a los 40 años deberías tener acumulado el equivalente a 3 veces tu salario anual bruto. Si ganas 40.000 euros, tu objetivo ideal serían 120.000 euros en activos líquidos o inversiones. No obstante, la realidad estadística muestra que la mediana en países desarrollados apenas roza los 45.000 o 60.000 euros por hogar. Existe una brecha patrimonial enorme entre quienes poseen vivienda propia y quienes siguen alquilando. Esta cifra debe incluir tus planes de pensiones, fondos indexados y efectivo disponible.

¿Es demasiado tarde para empezar a invertir si ya he cumplido los 45?

Nunca es tarde, pero el esfuerzo necesario aumenta de forma exponencial cada año que dejas pasar sin actuar. Si empiezas a los 45, todavía tienes unos 20 o 25 años de margen antes de la jubilación oficial, lo cual es tiempo suficiente para ver ciclos de mercado completos. El efecto multiplicador será menor que si hubieras empezado a los 20, pero sigue siendo infinitamente mejor que depender exclusivamente de la pensión pública. La clave aquí es maximizar las aportaciones ahora que tu salario es probablemente más alto que en tu juventud. Pero no intentes compensar el tiempo perdido tomando riesgos excesivos en criptomonedas volátiles o apuestas especulativas sin fundamento.

¿Debo priorizar el ahorro para la jubilación o pagar la hipoteca antes?

Esta es la eterna batalla financiera que quita el sueño a la generación X y a los millennials más viejos. La respuesta técnica depende del tipo de interés de tu deuda frente a la rentabilidad esperada de tus inversiones. Si tu hipoteca está al 1% o 2% y el mercado de valores rinde un 7% histórico, matemáticamente es mejor invertir. Sin embargo, la paz mental de no tener deudas tiene un valor psicológico que ninguna hoja de Excel puede calcular con precisión (y eso importa más de lo que admiten los economistas). Una estrategia equilibrada suele ser lo más inteligente: mantén tus cuotas hipotecarias pero acelera la inversión en activos productivos para no poner todos tus huevos en el ladrillo.

Veredicto sobre el futuro de tus finanzas

La cruda realidad es que la mayoría de la gente de 40 años está caminando sobre una cuerda floja financiera sin red de seguridad. Confiar en que el sistema de pensiones mantendrá tu nivel de vida actual es una fantasía peligrosa que deberías abandonar de inmediato. No se trata de ser un tacaño extremo, sino de entender que cada euro que gastas hoy en cosas superfluas es un euro que le robas a tu libertad futura. Toma una posición firme hoy mismo: audita tus gastos, automatiza tu inversión y deja de compararte con el vecino. La solvencia financiera a los 40 no es un lujo estético, es el único escudo real que tienes contra la incertidumbre de un mundo que no te debe absolutamente nada.