La delgada línea entre el ahorro y la sospecha administrativa

Vivimos en una era de cristal financiero donde la opacidad es, para el Estado, sinónimo de delito o, como mínimo, de una irregularidad que merece ser investigada a fondo. Cuando nos preguntamos cuánto dinero se puede ingresar sin justificar al mes en España, solemos pensar en una cifra estática, un número grabado en piedra que nos otorgue inmunidad diplomática frente a los inspectores de la calle Lerdo de Tejada. Pero la realidad es mucho más líquida. El marco legal no prohíbe los ingresos de efectivo, lo que hace es obligar a las entidades bancarias a chivarse de ciertos movimientos que consideran atípicos o que superan los topes establecidos por la Ley 10/2010 de prevención del blanqueo de capitales.

El mito de los ingresos hormiga

Hay quien cree que fraccionar los pagos en pequeñas dosis de 200 euros cada tres días es la solución definitiva para pasar desapercibido, pero eso lo cambia todo a peor. Los algoritmos actuales de los bancos son perros de presa diseñados para detectar patrones de "pitufeo", ese término tan gráfico que define el ingreso constante de calderilla para evitar el control de los 3.000 euros. ¿Crees que por meter 400 euros a la semana estás a salvo? Yo diría que estás comprando papeletas para una inspección aleatoria. La Agencia Tributaria no solo mira la cifra absoluta, sino la recurrencia y, sobre todo, si esos fondos guardan coherencia con tu nivel de vida declarado en el IRPF.

La Ley General Tributaria y el deber de informar

Seamos claros: el banco no es tu amigo, es un colaborador necesario de la administración pública que tiene la obligación legal de reportar cualquier operación que huela a chamusquina. El artículo 93 de la Ley General Tributaria es taxativo al respecto y no deja lugar a la imaginación del director de oficina de turno. Pero, ¿qué significa realmente justificar? No se trata de dar una explicación verbal convincente al cajero, sino de tener un rastro documental —una factura, un contrato de compraventa, una herencia liquidada— que demuestre que ese dinero ya ha pasado por el peaje fiscal correspondiente. Si no hay papel, hay problema.

Desarrollo técnico del control de efectivo y el papel del Banco de España

Entramos en el terreno de las reglas de juego puras y duras, donde las directrices de la Agencia Tributaria se entrelazan con las normas del Banco de España. La cifra de los 3.000 euros es el límite de notificación automática, lo que implica que el banco enviará tus datos y el detalle de la operación directamente a la base de datos de Hacienda sin preguntarte siquiera. Pero ojo, que aquí hay gato encerrado porque existe otro límite mucho más bajo y peligroso: los billetes de 500 euros. Cualquier ingreso que contenga uno de estos ejemplares de color púrpura, independientemente de que la suma total sea de solo 500 euros, genera una alerta inmediata en los sistemas de cumplimiento normativo.

¿Por qué Hacienda vigila especialmente el papel moneda?

El dinero en efectivo es el enemigo número uno de la trazabilidad y por eso se le ponen tantas trabas en la economía moderna. Al fisco le da igual que seas un ahorrador nato que guarda los billetes debajo del colchón porque lo que ellos ven es un potencial flujo de economía sumergida que no ha tributado. ¿Es justo que sospechen de ti por ingresar tus propios ahorros? Posiblemente no, pero el sistema está configurado para que la carga de la prueba recaiga sobre el ciudadano. Y aquí es donde muchos tropiezan, al no entender que cuánto dinero se puede ingresar sin justificar al mes en España depende más de tu historial crediticio que de una norma universal.

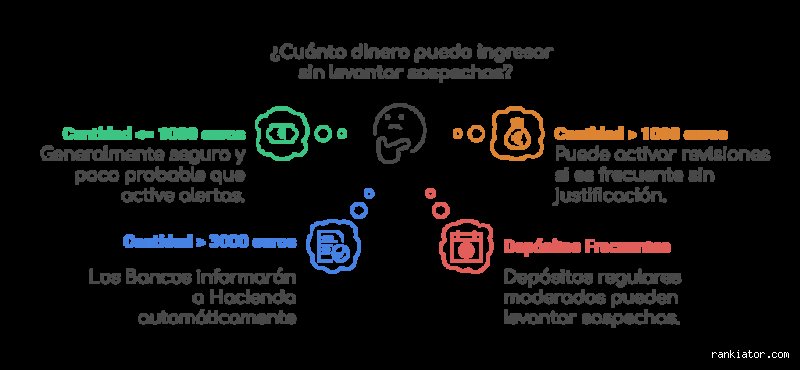

Notificaciones por movimientos de 1.000 euros

Desde la última reforma para luchar contra el fraude, el límite para los pagos en efectivo entre profesionales y particulares se redujo drásticamente a los 1.000 euros. Aunque esto se refiere a transacciones comerciales, ha permeado en la psicología de los algoritmos bancarios, que ahora saltan con mucha más facilidad ante ingresos que rondan esa barrera psicológica. Si de repente empiezas a meter 1.200 euros todos los meses sin tener una nómina que lo respalde, prepárate para recibir una carta pidiendo aclaraciones. Porque, seamos sinceros, estamos lejos de esa época en la que uno podía mover grandes sumas con total discreción sin que saltaran todas las alarmas en el centro de datos de la administración.

El impacto del perfil de riesgo del cliente en los ingresos

No todos los ciudadanos somos iguales ante los ojos de un algoritmo de cumplimiento. Un autónomo que maneja mucho efectivo por la naturaleza de su negocio, como un hostelero o un comerciante de barrio, tiene un margen de maniobra mucho más amplio que un estudiante o un jubilado que de repente aparece con 2.500 euros en billetes pequeños. El banco asigna a cada cliente un perfil de riesgo basado en su actividad profesional declarada. Si tus ingresos habituales no cuadran con lo que estás depositando en ventanilla, el sistema bloquea la operativa por pura precaución regulatoria.

La declaración de medios de pago (Modelo S1)

Mucha gente ignora que si pretendes mover por territorio nacional una cantidad igual o superior a 100.000 euros en efectivo, tienes que pasar por el aro del Modelo S1. Pero a nivel de calle, lo que nos importa es la frontera de los 10.000 euros para movimientos transfronterizos. ¿Qué tiene esto que ver con los ingresos mensuales? Todo. Si tus depósitos acumulados empiezan a rozar esas cifras sin una justificación clara de origen, la unidad de inteligencia financiera (SEPBLAC) podría empezar a rastrear no solo ese mes, sino los últimos cinco años de tu vida financiera. Es un efecto dominó que nadie quiere activar por un descuido o un exceso de confianza.

Diferencias entre ingreso por cajero y en ventanilla

Existe la creencia popular de que el cajero automático es un confesionario silencioso que no cuenta secretos, pero nada más lejos de la realidad (de hecho, es casi más indiscreto que un humano). Los cajeros modernos tienen cámaras de alta definición y registran el número de serie de cada billete que introduces, vinculándolo inmediatamente a tu tarjeta o credenciales digitales. Ingresar dinero en ventanilla te obliga a dar la cara y, en muchos casos, a firmar un documento de origen de fondos si la cantidad es mínimamente relevante. Por el contrario, el cajero parece más libre, pero el rastro digital que dejas es imborrable y mucho más fácil de procesar para un inspector que revise tu expediente desde su despacho.

La trampa de las transferencias cruzadas

A veces el problema no es el efectivo, sino las transferencias de familiares o amigos que intentan "ayudarte" a ingresar ese dinero sin pasar por el banco directamente. Si recibes varias transferencias de 500 euros de distintos emisores de forma recurrente, Hacienda lo interpretará como una actividad económica encubierta o una donación no declarada. En España, las donaciones tributan desde el primer euro, aunque existan bonificaciones según la comunidad autónoma. Por eso, el tema de cuánto dinero se puede ingresar sin justificar al mes en España se vuelve un laberinto cuando intentamos usar atajos que, a la larga, solo sirven para que la Agencia Tributaria nos pida cuentas con intereses de demora incluidos.

Los errores de bulto que te pueden costar un disgusto con Hacienda

Pensar que la Agencia Tributaria es un ente perezoso que solo despierta ante fortunas de siete cifras es el primer paso hacia el precipicio administrativo. El problema es que muchos contribuyentes operan bajo la premisa de que los movimientos inferiores a 3.000 euros son invisibles para el radar de la administración. Nada más lejos de la realidad. Si bien es cierto que el banco no dispara una alerta automática obligatoria a partir de esa cifra exacta, el algoritmo de la AEAT rastrea patrones, no solo cantidades estancas.

La trampa del pitufeo o fraccionamiento

¿Crees que por ingresar 900 euros cada lunes vas a esquivar el control de cuánto dinero se puede ingresar sin justificar al mes en España? Seamos claros: eso tiene un nombre técnico y se llama pitufeo. Hacienda detecta la recurrencia con una facilidad pasmosa. No hace falta que un inspector se siente a mirar tu extracto bancario con una lupa. Los sistemas informáticos de las entidades financieras están programados para detectar estos comportamientos anómalos que intentan sortear los límites de la Ley 10/2010. Pero, ¿de verdad pensabas que las máquinas no saben sumar totales mensuales? El sistema saltará si el acumulado anual no cuadra con tus rendimientos declarados en el IRPF.

El mito de los ingresos recurrentes de familiares

Existe la creencia errónea de que el dinero entre padres e hijos es zona franca. Error. Cualquier entrada de capital que no provenga de una nómina o actividad profesional declarada es, técnicamente, una donación o una ganancia patrimonial no justificada. Salvo que quieras enfrentarte a una liquidación paralela con intereses de demora, deberías saber que las transferencias de 500 euros mensuales para ayudar con el alquiler deben tributar en el Impuesto de Sucesiones y Donaciones. Y no, no vale decir que es un préstamo si no existe un contrato registrado en la comunidad autónoma correspondiente.

El lado oscuro del efectivo: El consejo que nadie te da

Hablemos de la trazabilidad, ese concepto que parece sacado de una novela de espías pero que rige tu cuenta corriente. Existe un aspecto casi ignorado por el gran público: la discrepancia patrimonial por consumo. Si tus ingresos declarados son de 1.200 euros netos pero tus gastos en tarjeta y retiradas de efectivo sugieren un ritmo de vida de 3.000, Hacienda deducirá que tienes una fuente de ingresos oculta. Toma nota: el riesgo no está solo en lo que metes en el banco, sino en lo que dejas de sacar. Si dejas de retirar efectivo para tus gastos diarios porque usas dinero en B, estás dejando un rastro de sospecha por omisión.

La regla de los 1.000 euros en transacciones

Desde la última reforma legal, el límite para pagos en efectivo donde una de las partes actúa como profesional es de 1.000 euros. Muchos particulares creen que esto no les afecta cuando ingresan dinero en su propia cuenta. Sin embargo, si ese ingreso coincide con la venta de un vehículo o un objeto de segunda mano, la carga de la prueba recae sobre ti. (Sí, Hacienda siempre asume que tú eres el que debe demostrar la inocencia). Guarda siempre los contratos de compraventa de plataformas digitales porque el banco te pedirá explicaciones antes de lo que imaginas si el flujo de cuánto dinero se puede ingresar sin justificar al mes en España excede tu comportamiento habitual.

Preguntas frecuentes sobre ingresos y legalidad

¿Qué pasa si ingreso 2.500 euros en efectivo de una sola vez?

Aunque el umbral de notificación automática suele situarse en los 3.000 euros, la entidad financiera tiene la potestad de pedirte el origen de los fondos por cualquier importe que considere sospechoso bajo su política de prevención de blanqueo de capitales. Debes tener a mano un documento que acredite la procedencia, ya sea un contrato de venta o un premio de lotería, para evitar el bloqueo preventivo de la cuenta. Hacienda recibirá la información si el banco detecta que ese ingreso no es coherente con tu perfil transaccional habitual. No olvides que las sanciones por no poder justificar el origen pueden alcanzar el 50% de la cantidad ingresada. Vigila tus movimientos antes de acudir a la ventanilla.

¿Tengo que declarar el dinero que me dan en una boda o evento?

Legalmente, esos sobres con billetes que recibes de tus tíos o amigos son donaciones y, por tanto, están sujetos al Impuesto de Sucesiones y Donaciones desde el primer céntimo. Aunque existe una tolerancia social y la AEAT no suele entrar a saco en banquetes nupciales por importes pequeños, ingresar 10.000 euros de golpe tras el enlace disparará todas las alarmas. Es recomendable realizar estas operaciones mediante transferencia bancaria y, si el importe es elevado, liquidar el impuesto correspondiente según la bonificación de tu comunidad autónoma para dormir tranquilo. La discreción no es garantía de inmunidad fiscal en la era del Big Data.

¿Pueden investigar mis ingresos de años anteriores?

La Agencia Tributaria dispone de un plazo general de prescripción de cuatro años para revisar tus declaraciones y movimientos bancarios. Durante este periodo, pueden exigirte justificantes de cuánto dinero se puede ingresar sin justificar al mes en España si detectan inconsistencias graves. Es vital conservar facturas, contratos y recibos durante al menos un lustro por si llega la temida carta certificada. Porque una vez que se abre una inspección, el plazo de prescripción se interrumpe y el escrutinio puede volverse mucho más profundo y molesto de lo que cualquier contribuyente medio desearía enfrentar. Los registros bancarios son eternos a ojos del fisco.

Nuestra postura: El fin del anonimato financiero

Estamos asistiendo al funeral del dinero físico y de la privacidad en nuestras carteras. La realidad es que no existe una cifra mágica de seguridad porque la vigilancia es cualitativa, no meramente cuantitativa. Nosotros creemos que jugar al gato y al ratón con Hacienda es una estrategia perdedora a largo plazo debido a la interconexión total entre bancos y administración. La única forma de gestionar tus finanzas sin ansiedad es asumir que cada euro que entra en el circuito bancario debe tener una narrativa coherente detrás. No te obsesiones con el límite de los 3.000 euros, preocúpate por la lógica de tu cuenta. Al final, la transparencia no es una opción, es una imposición tecnológica que ha venido para quedarse, nos guste o no.