El mito de los 3.000 euros y la realidad del control bancario

Muchos ciudadanos viven con la idea de que existe una cifra mágica, un escudo protector que les permite mover billetes bajo el radar siempre que no toquen la campana de los 3.000 euros. Esta cifra no es un invento popular; emana de la Ley 10/2010 de prevención del blanqueo de capitales, que obliga a los bancos a informar sobre operaciones que alcancen o superen ese umbral. Pero aquí es donde se complica la historia para el ahorrador despistado o para quien maneja propinas y pequeños pagos en B. El banco no solo vigila el límite máximo, sino que analiza la coherencia de tu cuenta. ¿Cómo vas a ingresar mil euros todos los meses si tu nómina declarada es de mil doscientos? Yo he visto casos donde ingresos de apenas quinientos euros han levantado sospechas porque no encajaban con el perfil transaccional del cliente.

La Ley 10/2010: el perro guardián silencioso

Esta normativa es la columna vertebral del control financiero en España y es la razón por la que el cajero a veces te mira con cara de pocos amigos cuando intentas hacer un depósito voluminoso. La ley exige que las entidades de crédito identifiquen a las personas que realicen operaciones por importes superiores a los mil euros, aunque el reporte automático a la Agencia Tributaria se suela situar en los tres mil mencionados. Pero ojo, que la ley también habla de indicios. Esto significa que si el director de tu sucursal sospecha que estás fraccionando ingresos para evitar el límite, lo que se conoce como pitufeo, tiene la obligación legal de denunciarlo. ¿Crees que por ingresar 900 euros cada semana estás a salvo de Hacienda? Eso lo cambia todo, porque el sistema detectará la acumulación mensual y la alarma sonará igual de fuerte que si hubieras metido 5.000 de golpe.

Billetes de 500 euros: el imán de problemas

Hay un elemento que genera pánico instantáneo en el sistema informático de cualquier banco: el billete de 500 euros. Desde que el Banco Central Europeo dejó de emitirlos en 2019, ver uno de estos ejemplares es como ver un unicornio, pero un unicornio que trae una inspección bajo el brazo. Cualquier ingreso que incluya uno de estos billetes, sin importar si el total de la operación es de solo 600 euros, debe ser notificado obligatoriamente por la entidad financiera. Seamos claros, el uso de efectivo está bajo asedio institucional y los billetes de alta denominación son el enemigo número uno en la lucha contra la economía sumergida.

¿Cuánto dinero se puede ingresar sin justificar al mes sin romper el equilibrio fiscal?

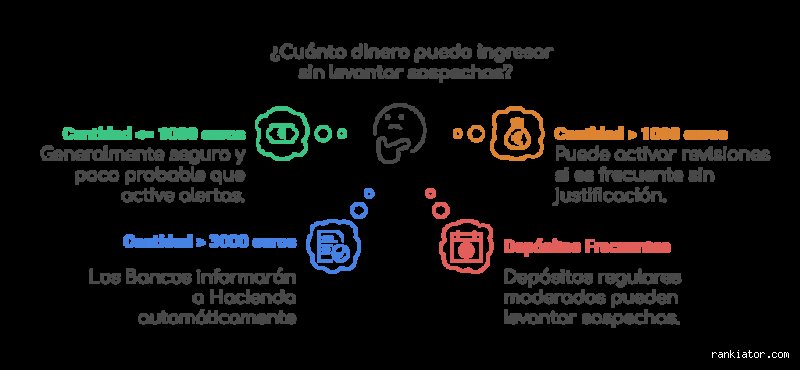

Cuando hablamos de cuánto dinero se puede ingresar sin justificar al mes, debemos diferenciar entre la capacidad física de meter el dinero en el cajero y la obligación legal de declarar ese rendimiento. Porque, y aquí lanzo una opinión contundente que suele escocer, legalmente deberías declarar desde el primer céntimo si este proviene de una actividad económica o de una ganancia patrimonial. Sin embargo, la sabiduría convencional dice que por pequeñas ventas en plataformas de segunda mano o regalos familiares de cuantía menor, Hacienda no suele entrar a matar. Pero cuidado, porque la normativa de los 3.000 euros convive con otra regla menos conocida: el control sobre los billetes de 100, 200 y 500 euros y cualquier operación sospechosa de blanqueo.

La barrera de los 1.000 euros en pagos en efectivo

Es vital no confundir los ingresos en cuenta con los pagos entre profesionales. Desde la reforma de la Ley de lucha contra el fraude fiscal de 2021, el límite para pagos en efectivo donde una de las partes actúe como empresario o profesional se redujo drásticamente de 2.500 a solo 1.000 euros. Si tú, como particular, intentas ingresar en tu cuenta una cantidad que procede de un servicio profesional no declarado, estás caminando sobre un campo de minas. El banco te preguntará la procedencia y, si no tienes una factura o un contrato que lo respalde, podrías enfrentarte a sanciones que van desde el 25% de la cuantía ingresada. (Y sí, la carga de la prueba siempre recae sobre ti, no sobre la administración).

Frecuencia versus cantidad: el peligro del goteo constante

Imagina que vendes manualidades o das clases particulares y decides ingresar 400 euros cada mes en tu cuenta corriente para pagar el alquiler. A priori, estás muy por debajo de los 3.000 euros de cuánto dinero se puede ingresar sin justificar al mes según el imaginario colectivo. Sin embargo, para Hacienda esto es una actividad económica encubierta. El algoritmo del banco detectará un patrón de ingresos recurrentes sin retenciones ni origen claro de nómina. ¿Realmente compensa el riesgo de una paralela por ahorrarse unos euros en autónomos o IVA? A veces la gente piensa que el fisco es un gigante torpe, pero es más bien un software de precisión que solo espera a que acumules suficiente historial para que la multa sea rentable.

La lupa de la Agencia Tributaria sobre las cuentas corrientes

La AEAT tiene acceso casi total a tus movimientos bancarios a través del modelo 196, que las entidades presentan anualmente informando sobre los saldos y las retenciones. Esto significa que, aunque no hagas ingresos en efectivo de 3.000 euros, el fisco sabe perfectamente cuánto dinero entra y sale de tus cuentas cada año. Si los ingresos totales anuales superan de forma flagrante tus ingresos declarados en el IRPF, el sistema generará una discrepancia. Aquí es donde se suele decir que no hay que preocuparse si no hay nada que ocultar, pero el proceso de justificar ahorros antiguos o herencias no documentadas puede ser un auténtico calvario burocrático.

El papel de los cajeros automáticos inteligentes

Los cajeros ya no son simples máquinas que escupen billetes; son terminales de vigilancia. Los modelos actuales cuentan con escáneres capaces de registrar el número de serie de cada billete ingresado y asociarlo directamente a tu DNI o tarjeta. Si el cajero detecta billetes que han estado marcados o que proceden de actividades ilícitas, la notificación al SEPBLAC (Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias) es inmediata. No hay intervención humana, es un proceso digital frío y eficiente. Es irónico que busquemos la libertad financiera en el efectivo cuando este nunca ha estado más controlado que en pleno siglo XXI.

Alternativas y comparación entre tipos de ingresos

No todos los ingresos se miden con la misma vara. Un traspaso entre cuentas del mismo titular, lo que llamamos un movimiento interno, no tiene por qué justificarse como una ganancia, ya que el dinero ya estaba en el circuito legal. El problema surge con las transferencias de terceros o los Bizum frecuentes. ¿Qué pasa si mis amigos me pagan su parte de la cena por Bizum y sumo 600 euros al mes? La Agencia Tributaria ya ha puesto el ojo en estas plataformas. Si bien no hay una norma específica que limite los Bizum más allá de lo que la propia plataforma impone (normalmente 60 pesos por mes para recibir), si superas los 10.000 euros anuales por esta vía, la plataforma informará de oficio a las autoridades.

Transferencias nacionales frente a ingresos por caja

La transferencia bancaria deja un rastro digital nítido que, paradójicamente, a

Errores comunes o ideas falsas sobre el dinero opaco

Mucha gente camina por el filo de la navaja fiscal creyendo en leyendas urbanas que circulan por los bares. El error más extendido es pensar que Hacienda solo vigila a los peces gordos o que existe una cifra mágica, como los 3.000 euros, que te hace invisible si no la superas. Seamos claros: el banco tiene el gatillo fácil con las notificaciones. Si ingresas 500 euros todos los lunes de forma sistemática, saltarán las alarmas por fraccionamiento. ¿Acaso crees que los algoritmos de la Agencia Tributaria son tontos? Ellos buscan patrones, no solo cantidades astronómicas.

El mito de los ingresos recurrentes pequeños

Existe la falsa creencia de que las transferencias entre familiares por conceptos como el alquiler o cenas compartidas son territorio libre. Pero el fisco puede interpretar cualquier entrada de capital como un incremento patrimonial no justificado. Salvo que puedas demostrar con facturas o contratos la naturaleza de ese dinero, te arriesgas a una sanción que puede oscilar entre el 50% y el 150% del importe no declarado. La administración no necesita pruebas de que eres un defraudador profesional; le basta con que no puedas explicar de dónde salió ese billete de cincuenta que acaba de engordar tu cuenta corriente.

Bizum y la falsa sensación de anonimato

Pensar que las aplicaciones de pago instantáneo son un agujero negro para el control estatal es un error de principiante. La ley de prevención de blanqueo de capitales obliga a las entidades a informar sobre operaciones sospechosas, independientemente de la plataforma. Si mueves más de 10.000 euros anuales por esta vía sin declarar, prepárate para el requerimiento. Y es que la comodidad de un clic no anula la obligación tributaria. No te equivoques, porque el rastro digital es eterno y mucho más fácil de seguir que el dinero en efectivo que guardaba tu abuela bajo el colchón.

El aspecto poco conocido: la trampa de los préstamos informales

Aquí es donde casi todos meten la pata de forma estrepitosa. Cuando un amigo te presta dinero para comprar un coche o cubrir un bache, solemos hacer una transferencia y ya está. ¡Error garrafal\! Hacienda ve ese ingreso y, por defecto, asume que es una ganancia patrimonial sujeta a IRPF. El problema es que para ellos no existen los favores desinteresados si no hay un papel de por medio. Para evitar que te den un hachazo fiscal, debes registrar un contrato de préstamo ante la comunidad autónoma correspondiente usando el modelo 600. Es un trámite gratuito, pero obligatorio.

El devengo de intereses y la presunción de onerosidad

La ley presume que todo préstamo devenga un interés legal, que actualmente ronda el 3,25%. Si quieres que el préstamo sea a tipo cero, debes dejarlo por escrito de manera explícita. Y aquí viene el toque irónico: si no lo haces, Hacienda podría liquidarte impuestos por unos intereses que ni siquiera has cobrado. Es una situación kafkiana donde terminas pagando por un beneficio inexistente simplemente por no haber dedicado diez minutos a formalizar un documento. No te fíes de la palabra dada ni de los lazos de sangre cuando hay una cuenta bancaria de por medio, ya que el inspector de turno no entiende de sentimientos, solo de movimientos contables y normativas vigentes.

Preguntas Frecuentes

¿Qué pasa si ingreso 2.500 euros en efectivo de una vez?

Si te presentas en ventanilla con 2.500 euros en billetes, el cajero registrará la operación pero no está obligado a informar automáticamente al Banco de España salvo que detecte indicios de blanqueo. No obstante, la Agencia Tributaria puede solicitar información sobre el origen de esos fondos en cualquier momento durante los próximos cuatro años. Debes tener a mano un justificante, como una venta de un bien de segunda mano o un premio, para evitar problemas. Si no existe una justificación documental sólida, ese dinero se sumará a tu base imponible del IRPF como una ganancia no justificada. Recuerda que el límite para pagos en efectivo entre profesionales es de apenas 1.000 euros, lo cual restringe mucho tu margen de maniobra legal.

¿Me pueden multar por recibir muchos Bizums de poco importe?

La respuesta corta es que sí, siempre y cuando esos ingresos escondan una actividad económica encubierta o superen los límites informativos de la entidad. Aunque la mayoría de los usuarios no alcanzan los umbrales de alerta, recibir pagos constantes por servicios prestados sin estar dado de alta en autónomos es jugar con fuego. Las entidades bancarias tienen la obligación de vigilar la recurrencia y el perfil del cliente para detectar anomalías. Si el volumen total anual supera los 3.000 euros, es muy probable que tu nombre aparezca en alguna lista de revisión aleatoria. No importa que sean pagos de 20 euros; lo que cuenta es la suma total y la frecuencia de los mismos.

¿Tengo que declarar el dinero que me regalan en mi boda?

Técnicamente, cada ingreso que recibes de tus invitados es una donación y debería tributar por el Impuesto de Sucesiones y Donaciones. Aunque existe una tolerancia social y administrativa con los regalos de boda, la ley no establece un mínimo exento para estos casos. Si recibes transferencias bancarias por importes elevados, pongamos más de 500 euros por invitado, podrías recibir una notificación pidiendo explicaciones. La mayoría de la gente ignora esta realidad (y casi nunca pasa nada), pero la espada de Damocles sigue ahí colgada. Lo más prudente es que los ingresos no superen cantidades llamativas en un corto periodo de tiempo para no despertar el apetito recaudatorio del Estado.

Síntesis comprometida: la realidad frente al miedo

Basta ya de vivir con la paranoia constante o con la ingenuidad del que cree que las leyes no van con él. La transparencia financiera es hoy una obligación ineludible y el margen para cuánto dinero se puede ingresar sin justificar al mes es, en la práctica, inexistente si pretendes dormir tranquilo. Mi posición es clara: no intentes ser más listo que un sistema diseñado para rastrear hasta el último céntimo digitalizado. La tranquilidad de tener tus cuentas en orden vale mucho más que el ahorro rácano de unos pocos impuestos eludidos. Al final del día, el riesgo de una inspección no compensa la ganancia inmediata, porque Hacienda siempre tiene más tiempo y recursos que tú para ganar la partida. Deja de buscar trucos mágicos y empieza a documentar cada movimiento que supere la calderilla del café diario.