El mito de la libertad financiera y el control del efectivo

La sombra alargada de la Ley Antifraude

Nos hemos acostumbrado a pensar que nuestro dinero es nuestro, pero el tema es que el Estado tiene una opinión muy distinta cuando ese capital se mueve de forma física. La normativa actual es un laberinto diseñado para que el rastro del billete nunca se pierda. Pero, ¿realmente importa si son ahorros de toda la vida guardados bajo el colchón o el regalo de una abuela generosa? Para Hacienda, cualquier billete de 500 euros que aparece de la nada es una alarma roja, y aunque legalmente puedes intentar ingresar cualquier suma, la entidad financiera tiene la obligación legal de reportar ciertas operaciones sin que tú ni siquiera te enteres. Es una vigilancia silenciosa pero implacable que busca asfixiar la economía sumergida mediante un control digital que no da tregua al ciudadano medio.

¿Por qué Hacienda vigila mis ahorros?

Seamos claros: el sistema no desconfía de ti personalmente, desconfía de la opacidad del dinero en metálico. El flujo de efectivo es el vehículo perfecto para actividades que la administración prefiere tener bajo la lupa, desde el trabajo no declarado hasta el blanqueo de capitales más sofisticado. Y aquí es donde se complica la situación para el ahorrador honesto que simplemente prefiere el tacto del papel moneda al frío saldo de una pantalla. Si decides ingresar 2.900 euros cada semana, no pienses que por estar debajo de los tres mil eres invisible; los algoritmos de detección de fraude son capaces de identificar patrones de fraccionamiento que te pondrán en el punto de mira más rápido de lo que tardas en salir del cajero.

Límites operativos y el papel del banco como vigilante

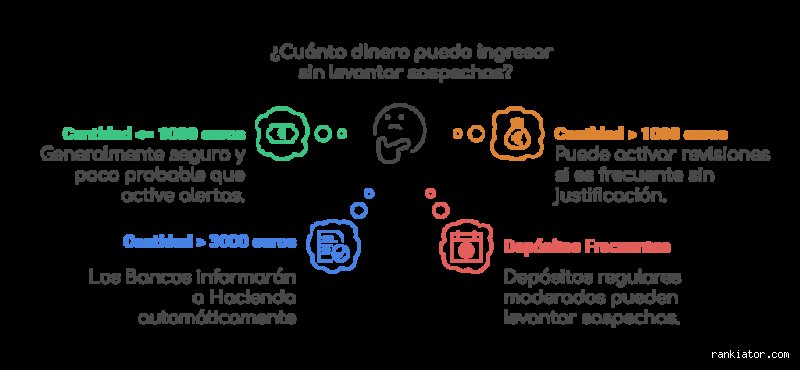

El umbral de los 3.000 euros y los billetes de alta denominación

Aquí hay un dato numérico que debes tatuarte: 3.000 euros. Esa es la frontera. A partir de ese céntimo adicional, el banco está obligado por la Ley 10/2010 a comunicar el movimiento al Banco de España y, por extensión, a la Agencia Tributaria. No es una sugerencia, es un imperativo legal que los empleados bancarios cumplen a rajatabla para evitar sanciones millonarias contra la propia entidad. ¿Pero qué pasa si ingresas menos? Ahí entra en juego la discrecionalidad. Si apareces con billetes de 200 o 500 euros, la alerta saltará independientemente de la cuantía total. Yo he visto casos donde ingresos de apenas 500 euros han provocado un bloqueo de cuenta preventivo simplemente porque el perfil del cliente no cuadraba con ese tipo de liquidez repentina.

La declaración de movimientos de medios de pago

Mucha gente confunde los términos y cree que solo existe el control en el mostrador del banco. Sin embargo, existe el modelo S1, un documento que es obligatorio presentar cuando pretendes mover dentro del territorio nacional una cantidad igual o superior a 100.000 euros en efectivo. Pero si hablamos de cruzar fronteras, la cifra cae estrepitosamente hasta los 10.000 euros. Si intentas meter al banco 15.000 euros sin haber pasado por este trámite previo si el origen era extranjero, te vas a encontrar con un muro burocrático y una posible multa que puede oscilar entre el 2% y el 25% de la cantidad no declarada. Eso lo cambia todo, ¿verdad? La planificación financiera no es solo saber ahorrar, sino saber cómo mover ese ahorro sin que el Estado se quede con una tajada injusta por un simple error de forma.

El protocolo de Diligencia Debida

Los bancos aplican lo que técnicamente se llama Know Your Customer o KYC. Esto significa que si tus ingresos habituales son una nómina de 1.200 euros y de repente intentas meter 4.000 euros en metálico, el sistema va a escupir una alerta de incoherencia. El banco te pedirá la procedencia y, si no la justificas con un contrato de compraventa, una herencia documentada o un acta notarial, tienen el poder (y la obligación) de rechazar la operación. Porque, al final del día, la entidad prefiere perder a un cliente que enfrentarse a una inspección por blanqueo de capitales.

Consecuencias de ingresar dinero sin justificar su origen

Multas y sanciones de la Agencia Tributaria

Si Hacienda detecta un incremento patrimonial no justificado, la broma te puede salir muy cara. Estamos lejos de eso que algunos piensan sobre que "no pasa nada por una vez". Si no puedes demostrar de dónde salieron esos 5.000 euros que metiste en cuenta, el fisco los considerará como una ganancia patrimonial no justificada y te obligará a tributarlos en el IRPF al tipo marginal más alto, que puede superar el 45% en algunas comunidades autónomas. A esto hay que sumarle una sanción que suele ser del 50% de la cuota dejada de ingresar. Al final, entre impuestos y multas, podrías terminar entregando casi todo el dinero que intentaste "regularizar" por tu cuenta. Es una trampa matemática donde la casa siempre gana.

El bloqueo de cuentas: el mayor temor del ahorrador

Más allá de las multas, existe un castigo más inmediato y paralizante: el bloqueo preventivo de tus fondos. Bajo la normativa de prevención de blanqueo, el banco puede congelar tu cuenta si considera que no has aportado la documentación necesaria para justificar tus movimientos. Imagina intentar pagar la hipoteca o el recibo de la luz y encontrarte con que tu saldo es inaccesible porque el departamento de cumplimiento normativo ha decidido que tus ingresos en efectivo son "sospechosos". (Un inciso importante: recuperar el control de una cuenta bloqueada puede demorarse semanas o incluso meses mientras aportas facturas, contratos o declaraciones de impuestos previas). Pero no te equivoques, el banco no te está robando, simplemente está protegiendo su licencia bancaria a costa de tu comodidad.

Alternativas legales para mover grandes sumas

Transferencias bancarias vs Efectivo

La sabiduría convencional dicta que el efectivo es el rey de la privacidad, pero en el sistema financiero moderno, es precisamente lo contrario: es el paria del sistema. Si necesitas mover dinero, la transferencia bancaria es infinitamente más segura y transparente. Sí, Hacienda también ve las transferencias, especialmente las que superan los 10.000 euros, pero la trazabilidad es automática. No tienes que demostrar "quién" te dio el dinero porque el sistema ya sabe de qué cuenta viene. Aun así, existe el riesgo de que si recibes múltiples transferencias pequeñas de diferentes personas (el famoso pitufeo), salten las mismas alarmas que con el efectivo. La transparencia absoluta es hoy en día el único camino para dormir tranquilo.

Uso de cheques nominativos y su fiscalidad

El cheque parece una reliquia del siglo pasado, pero sigue siendo una herramienta válida, aunque no te libra de la justificación. Al igual que con el efectivo, si un cheque supera ciertos umbrales de valor, la entidad informará a las autoridades. La gran diferencia radica en que el cheque deja una huella documental clara desde el momento de su emisión. Sin embargo, no pienses que por ingresar un cheque de 6.000 euros estás exento de dar explicaciones; simplemente has facilitado el trabajo de rastreo al inspector de turno. ¿Es mejor? Probablemente sí, porque reduce la fricción en el momento del ingreso, pero la obligación tributaria sigue siendo idéntica a la del ingreso en billetes. Al final, el origen lícito es lo único que te salva de la quema administrativa.

Errores comunes o ideas falsas sobre el dinero en efectivo

La gente piensa que el banco es su confidente, una especie de búnker donde los secretos están a salvo tras una clave de cuatro dígitos. Pues no. Uno de los mayores patinazos es creer que el límite de los 3.000 euros es una barrera mágica que, si no se toca, te hace invisible. ¿De verdad crees que Hacienda no tiene ojos para ingresos recurrentes de 2.900 euros? El algoritmo de la Agencia Tributaria tiene un olfato canino para detectar patrones que huelan a fraccionamiento de ingresos.

El mito de los ingresos hormiga

Muchos usuarios operan bajo la premisa de que meter 400 o 500 euros cada semana no levanta sospechas porque son cantidades menores. Seamos claros: el problema es la frecuencia, no solo el volumen bruto. Si tus gastos declarados no cuadran con ese flujo constante de billetes en el cajero, saltarán las alarmas del sistema de prevención de blanqueo de capitales. Pero, claro, siempre habrá quien prefiera jugar a la ruleta rusa con el fisco por ahorrarse una explicación legal.

La confusión con las transferencias entre familiares

Existe la noción errónea de que el dinero entre padres e hijos es inmune a las garras de la administración. Y aquí es donde la situación se pone tensa, porque técnicamente cualquier entrada de capital sin contraprestación es una donación. Da igual si son 500 euros para el alquiler o 2.000 para un coche usado; la normativa exige liquidar el Impuesto de Sucesiones y Donaciones. No justificar estos movimientos bajo el pretexto de la "confianza familiar" es un error de principiante que termina en requerimientos y sanciones que nadie desea recibir.

El aspecto poco conocido: La trazabilidad del consumo

Poca gente se para a pensar en el rastro que deja el dinero que NO ingresas. El verdadero peligro no es cuánto dinero puedo meter al banco sin justificar, sino cómo vives con ese efectivo que guardas bajo el colchón. Hacienda utiliza un método indirecto: el análisis del nivel de vida. Si tus cuentas bancarias apenas registran pagos de supermercado, gasolina o suministros básicos porque usas billetes para todo, la deducción es obvia. El banco informa de que tu cuenta está "muerta" operativamente, pero tú sigues comprando ropa y cenando fuera.

La trampa del consumo fantasma

Las entidades financieras están obligadas por la Ley 10/2010 a conocer el origen de los fondos de sus clientes. Si de repente decides depositar 10.000 euros tras años de inactividad o saldos bajos, el banco bloqueará tu cuenta preventivamente (un proceso que puede ser un auténtico infierno burocrático). El fisco no necesita verte metiendo el dinero; le basta con ver que tus gastos reales superan por mucho a tus ingresos declarados. ¿Cómo vas a explicar que pagaste una reforma de 6.000 euros en efectivo si nunca sacaste ese dinero del banco? Esa es la pregunta que suele dejar mudos a los contribuyentes durante una inspección.

Preguntas Frecuentes

¿Me pueden multar por ingresar 2.500 euros de una vez?

No existe una multa directa por el simple hecho de realizar el ingreso, pero el banco notificará el movimiento al Banco de España si detecta indicios de riesgo. La Agencia Tributaria tiene un plazo de 4 años para pedirte que aclares de dónde salió ese dinero si no coincide con tu perfil fiscal. Si no logras demostrar que es un ahorro previo o una renta declarada, lo considerarán una ganancia patrimonial no justificada. Esto implica pagar el tipo impositivo correspondiente en el IRPF, que puede llegar al 45% o 47% en los tramos más altos, sumado a una sanción que oscila entre el 50% y el 150% de la cuota defraudada.

¿Qué pasa si ingreso el dinero en varios cajeros diferentes?

Esa táctica se conoce técnicamente como "pitufeo" y es una de las señales de alerta más obvias para los inspectores de Hacienda. Pensar que repartir 9.000 euros en tres ingresos de 3.000 en distintas sucursales te libra del control es de una ingenuidad casi enternecedora. Los sistemas informáticos unifican todos tus movimientos bajo tu DNI o NIE en cuestión de milisegundos. Lo único que consigues con esta práctica es demostrar dolo o intención de ocultación, lo que agrava considerablemente cualquier posible multa futura.

¿Tengo que declarar el dinero que me regalaron en mi boda?

La respuesta legal estricta es un rotundo sí, aunque en la práctica exista cierta tolerancia para importes muy pequeños. Sin embargo, si ingresas 5.000 o 10.000 euros tras el enlace, la administración lo verá como una donación que debe tributar según la comunidad autónoma donde residas. Es un error común pensar que los regalos de boda son "dinero libre" de impuestos por ser una tradición social. Y lo peor es que, si Hacienda te pilla, no servirá de mucho enseñar las fotos del banquete como prueba de descargo.

Conclusión: El fin de la era del anonimato financiero

Vivimos en una época donde el efectivo está siendo arrinconado por una vigilancia digital implacable y asfixiante. Seamos honestos: tratar de burlar el sistema con trucos de los años noventa es una estrategia condenada al fracaso más absoluto. Mi postura es firme respecto a cuánto dinero puedo meter al banco sin justificar: la respuesta no es una cifra, sino tu capacidad de prueba. Si tienes el justificante, mete un millón; si no lo tienes, hasta 500 euros pueden ser un problema si el inspector tiene un mal día. El riesgo de acabar con la cuenta bloqueada o enfrentarse a un proceso de inspección no compensa el ahorro fiscal momentáneo que crees estar consiguiendo. Al final, el sistema está diseñado para que el dinero sea transparente, y cualquier intento de opacidad te pone directamente en su diana.