El mito de los tres mil euros y la vigilancia silenciosa del algoritmo

Existe una creencia ciega, casi religiosa, en que mientras no toques la barrera de los tres mil, Hacienda no se enterará de nada. Error de novato. Los bancos operan hoy bajo una presión regulatoria asfixiante y utilizan sistemas de inteligencia que detectan patrones, no solo cifras estáticas. Pero aquí es donde se complica la cosa: si eres un estudiante que de repente ingresa 1.500 euros en billetes de cincuenta cada semana, el sistema va a escupir tu nombre en un informe de operaciones sospechosas más rápido de lo que tardas en salir del banco. ¿Por qué ocurre esto si no has llegado al límite legal?

La Ley de Prevención de Blanqueo de Capitales

Esta normativa es el verdadero "Gran Hermano" financiero que nos vigila a todos nosotros por igual. Obliga a las entidades a conocer el origen del dinero de sus clientes, y eso lo cambia todo respecto a la libertad que creíamos tener sobre nuestros ahorros bajo el colchón. Yo he visto casos donde depósitos de apenas 600 euros han bloqueado cuentas enteras porque el titular no pudo demostrar de dónde venía ese efectivo. Y es que el banco no es tu amigo, es un colaborador necesario del Estado que prefiere pecar de precavido antes que enfrentarse a una multa millonaria por no informar sobre un ingreso que huele raro.

El papel del Banco de España y la normativa europea

Las directrices no bajan del cielo, vienen dictadas por Bruselas y son ejecutadas con mano de hierro por el Banco de España. No solo se vigilan los ingresos de 3.000 euros, también existe la obligación de informar sobre cualquier operación que implique billetes de 500 euros, independientemente del importe total. Si intentas ingresar uno solo de esos billetes color púrpura, ya estás en el radar. Es una medida diseñada para asfixiar la economía sumergida, aunque a veces termine ahogando al ciudadano de a pie que simplemente guardó un regalo familiar durante años en un sobre.

Entramado técnico: ¿Cuándo salta realmente la alerta en Hacienda?

No pensemos que hay un funcionario de Hacienda mirando cada una de nuestras transacciones de veinte euros mientras se toma un café. Estamos lejos de eso, pero estamos muy cerca de una automatización total donde los umbrales son dinámicos y despiadados. La alerta no es un evento único, sino un proceso de acumulación de datos que termina en un requerimiento de información. Ingresar dinero en mi cuenta bancaria sin que me pongan una alerta requiere entender que el banco tiene dos tipos de controles: el automático por cantidad y el discrecional por comportamiento.

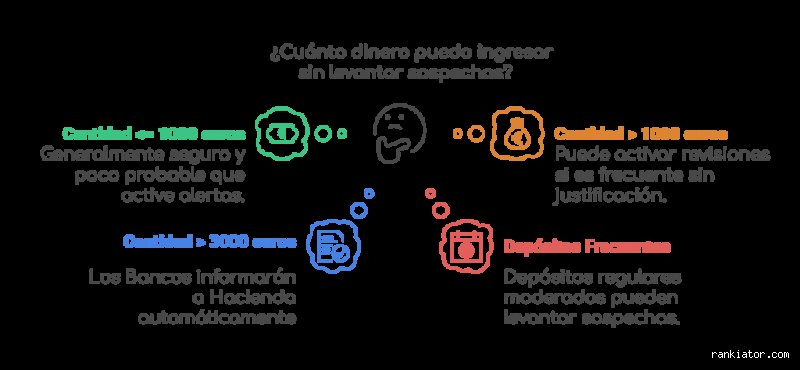

La barrera de los 1.000 euros y el control de identidad

Poca gente menciona que, aunque el límite de reporte fiscal son los 3.000, a partir de los 1.000 euros el banco ya tiene la obligación de identificar de forma fehaciente a la persona que realiza el ingreso. Esto significa que te pedirán el DNI y grabarán tus datos vinculados a esa operación específica. Si realizas varios ingresos de 990 euros para intentar esquivar esta norma (lo que técnicamente se llama "pitufeo"), el algoritmo detectará la fragmentación y la alerta será doblemente grave. Es una estrategia tan vieja que resulta casi insultante para los sistemas de seguridad actuales.

Operaciones vinculadas y la suma total mensual

Hablemos claro: Hacienda mira el bosque, no solo el árbol. Si tus ingresos recurrentes superan tu salario declarado de forma sistemática, la alerta saltará por pura aritmética básica. El banco cruza tus datos de Seguridad Social y declaraciones previas con el flujo de caja de tus cuentas. Pero seamos sinceros, la mayoría de la gente se asusta por un ingreso puntual de una boda o una venta de segunda mano, cuando el verdadero peligro reside en la constancia de esos ingresos no justificados que acaban sumando miles de euros al cabo del trimestre.

¿Qué información recibe exactamente la Agencia Tributaria?

El banco envía un modelo informativo (normalmente el modelo 196) donde se detallan los saldos y las operaciones que superan los umbrales establecidos. En ese informe no solo va el número de tu cuenta y tu nombre, sino el importe exacto, la fecha y la oficina donde se realizó el depósito. Esto le da a Hacienda la munición necesaria para enviarte una carta pidiendo explicaciones. Porque no te van a multar de inmediato, primero te darán la oportunidad de demostrar que ese dinero ya tributó o que es una donación legal, algo que suele ser un dolor de cabeza burocrático monumental si no guardaste los papeles en su momento.

Procedimientos internos de los bancos frente al efectivo

Cada entidad tiene su propio "apetito de riesgo", un término elegante para decir cuánto están dispuestos a jugársela antes de denunciarte. Algunos bancos son extremadamente conservadores y preguntan por cualquier cifra superior a los 2.000 euros, mientras que otros se ciñen estrictamente a lo que dicta la ley de los 3.000 euros. Ingresar dinero en mi cuenta bancaria sin que me pongan una alerta depende en gran medida de tu historial previo con la entidad: no es lo mismo que lo haga un cliente con veinte años de antigüedad que alguien que acaba de abrir la cuenta hace dos días.

El cuestionario de "Conozca a su Cliente" (KYC)

Seguro que alguna vez te han obligado a actualizar tus datos de empleo o ingresos en la aplicación del banco. No es por cortesía. Ese proceso, llamado Know Your Customer, es la base sobre la que deciden si tu ingreso es "normal" o sospechoso. Si declaras que eres autónomo y ganas 2.000 euros al mes, pero de pronto ingresas 5.000 en efectivo, has roto tu perfil de riesgo. Es en ese desajuste donde nace la alerta, mucho antes de que el dinero llegue a tocar la mesa de un inspector estatal. La coherencia es tu mejor escudo, aunque la lógica del banco a veces parezca sacada de una novela de Kafka (donde tú siempre eres el culpable hasta que demuestres lo contrario).

La delgada línea entre el ahorro doméstico y la actividad sospechosa

Hay una diferencia abismal entre ingresar los 500 euros que tenías ahorrados en casa para un imprevisto y mover cantidades que sugieran una actividad profesional no declarada. A menudo nos obsesionamos con el límite de ingresar dinero en mi cuenta bancaria sin que me pongan una alerta como si fuera una frontera física, pero la realidad es mucho más fluida y subjetiva. Existe la sabiduría convencional que dice que "por poco dinero no pasa nada", pero esa misma sabiduría ignora que Hacienda ha intensificado sus campañas sobre el dinero en efectivo debido al auge del comercio digital y las plataformas de venta entre particulares.

Alternativas al ingreso en efectivo: transferencias y Bizum

Muchos usuarios creen que por usar Bizum o transferencias están a salvo de la mirada de la Agencia Tributaria. Nada más lejos de la realidad. De hecho, el rastro digital de una transferencia es mucho más fácil de seguir y documentar que un ingreso por cajero. Aunque el límite de Bizum suele estar en los 500 o 1.000 euros por operación según el banco, el acumulado mensual también reporta alertas si se detecta un uso comercial en una cuenta personal. Si vendes tu coche y te pagan por transferencia, tienes un contrato que lo respalda; si te pagan 8.000 euros en efectivo e intentas meterlos en el banco, tienes un problema legal serio incluso si el dinero es totalmente lícito. La transparencia siempre es menos costosa que una inspección de Hacienda iniciada por una alerta de blanqueo.

Errores comunes e ideas falsas sobre el control bancario

Muchos ahorradores viven bajo la alucinación de que el número mágico son los 3.000 euros. Seamos claros: esa cifra es simplemente el umbral técnico donde el software bancario lanza un reporte automático al Banco de España, pero no es una barrera de inmunidad diplomática. Pensar que ingresar 2.990 euros te hace invisible ante el fisco es un error de principiante que huele a chamusquina desde el despacho del inspector más despistado.

El mito del pitufeo o fraccionamiento

¿Crees que eres el más listo de la clase por ir a tres cajeros distintos en una misma mañana para meter 900 euros en cada uno? Esta técnica, conocida técnicamente como pitufeo, es la alfombra roja hacia una inspección inmediata. Los algoritmos de prevención de blanqueo de capitales están diseñados específicamente para detectar patrones de ingresos recurrentes que, sumados, superan los límites de vigilancia. Si el sistema detecta que intentas esquivar la norma de cuánto dinero puedo ingresar en mi cuenta bancaria sin que me pongan una alerta de forma deliberada, la sospecha de dolo se multiplica por mil.

Confundir la libertad de ingreso con la libertad fiscal

Y aquí viene la curva peligrosa. El banco puede aceptar tu dinero sin rechistar hoy, pero eso no significa que Hacienda te haya dado su bendición eterna. Existe una confusión generalizada entre la capacidad operativa de ingresar billetes y el hecho imponible de tributar por ellos. Pero, ¿quién te asegura que dentro de tres años no recibirás una carta pidiendo que expliques el origen de esos 2.500 euros que "aparecieron" de la nada? La Agencia Tributaria tiene un plazo de prescripción de cuatro años para revisar tus movimientos, así que la paz que sientes hoy podría ser solo un préstamo de tranquilidad con intereses muy altos.

La zona gris: el aspecto que casi nadie te cuenta

Salvo que seas un experto en normativa de cumplimiento, probablemente ignores que el banco no solo vigila la cantidad, sino tu comportamiento histórico. Es lo que en el sector llamamos el perfil transaccional. Si eres un estudiante que suele recibir transferencias de 50 euros de sus padres y de repente ingresas 2.800 euros en efectivo, saltarán todas las alarmas aunque no llegues al límite legal de los 3.000 euros. El problema es que la inteligencia artificial del banco te ha "etiquetado" con un nivel de riesgo específico.

La trampa de los ingresos recurrentes por debajo del radar

Imagina a un autónomo que mete 400 euros en metálico todos los lunes. A final de mes son 1.600 euros, y al año casi 20.000 euros de flujo opaco. No hay un gran ingreso que dispare el sensor, pero el acumulado anual es un grito silencioso que Hacienda escucha perfectamente. Nos hemos obsesionado tanto con la cifra puntual que hemos olvidado la visión de conjunto. El verdadero consejo experto es que la consistencia en el error es más peligrosa que un fallo puntual de volumen. (Incluso si ese dinero viene de un regalo de bodas perfectamente lícito, la falta de rastro documental te pone contra las cuerdas).

Preguntas Frecuentes sobre ingresos y alertas

¿Qué pasa si ingreso 10.000 euros de golpe con justificante?

Absolutamente nada dramático ocurrirá si la trazabilidad es cristalina y aportas el documento de venta de un vehículo o un contrato de préstamo. El banco cumplirá con su trámite de comunicación obligatoria al SEPBLAC y tú seguirás con tu vida sin mayores sobresaltos administrativos. El sistema no castiga el movimiento de grandes sumas, sino la opacidad del origen de esos fondos en el circuito financiero legal. Declarar el origen del efectivo es tu mejor escudo contra cualquier investigación posterior por parte de las autoridades monetarias.

¿Me pueden bloquear la cuenta por un ingreso de 1.000 euros?

La respuesta corta es sí, aunque parezca una medida desproporcionada para una cantidad que apenas cubre un alquiler medio hoy en día. Si tu cuenta ha estado inactiva durante meses o si no has actualizado tu DNI o tu actividad económica (el famoso formulario KYC), el banco tiene la potestad de bloquear los fondos. La entidad prefiere pasarse de frenada bloqueando una cuenta que arriesgarse a una multa millonaria por permitir transacciones sin la debida diligencia. No se trata solo de la cuantía, sino de que el banco sepa quién eres y de dónde sacas el dinero antes de dejarte operar.

¿Hacienda vigila también los ingresos por Bizum?

La tecnología ha cambiado el tablero de juego, pero las reglas del límite de ingresos sin alerta siguen siendo las mismas para las plataformas digitales. Si tus movimientos por Bizum superan los 10.000 euros anuales, el banco informará de oficio a la Agencia Tributaria al cierre del ejercicio fiscal. Además, las transferencias individuales por encima de los 6.000 euros también suelen entrar en el radar de supervisión automática de forma inmediata. No pienses que el entorno digital es un territorio sin ley donde los billetes electrónicos fluyen libres de la mirada inquisidora de los inspectores de guardia.

Conclusión y síntesis comprometida

Vivimos en una era donde la privacidad financiera es un concepto romántico en vías de extinción. No busques el truco para bordear el límite de cuánto dinero puedo ingresar en mi cuenta bancaria sin que me pongan una alerta porque, sencillamente, el sistema siempre acaba ganando por pura capacidad de procesamiento de datos. Mi postura es firme: la única estrategia inteligente es la transparencia absoluta y el abandono total de la cultura del efectivo sin justificar. Jugar al gato y al ratón con Hacienda por unos pocos miles de euros es una apuesta con una esperanza matemática negativa. La tranquilidad de saber que cada céntimo de tu cuenta tiene una etiqueta de trazabilidad legal vale mucho más que cualquier ahorro fiscal furtivo. Al final del día, el banco no es tu amigo, es un vigilante jurado que trabaja para el Estado con tu propio dinero, y actuar bajo esa premisa es lo único que te ahorrará noches de insomnio.