El mito del 100%: qué significa realmente cobrar la pensión máxima como autónomo

Tener 38 años y 6 meses de cotización no garantiza automáticamente el 100% del salario base. No, no funciona así. Lo que determina el importe es la base reguladora, que se calcula con los últimos 284 meses (23 años y 8 meses) previos a la jubilación. Y aquí es donde se complica, porque si has cotizado por el mínimo durante décadas (como hacen muchos autónomos), tu base reguladora será baja. Muy baja. Imagina esto: un autónomo que paga 300 euros al mes de cuota (unos 3.600 euros anuales en bases de cotización) acumula una pensión teórica de apenas 900 euros al mes —aunque tenga 40 años de cotizados. La gente no piensa suficiente en esto. Y es exactamente ahí donde muchos se llevan la sorpresa de su vida.

Pero no es solo una cuestión de tiempo. El sistema recompensa cotizar por encima del mínimo, y penaliza brutalmente a quienes no lo hacen. Desde 2019, el Gobierno introdujo incentivos para quienes prolongan su vida laboral más allá de los 65 años, pero eso no compensa por completo una base de cotización raquítica. Un ejemplo: si dos autónomos tienen 39 años de cotización, pero uno cotizó por 4.000 euros y el otro por 1.500, la diferencia en la pensión puede superar los 800 euros mensuales. Esa brecha no se cierra con más años, sino con más ingresos declarados. Y es que el sistema está diseñado para que los que ganan más, aporten más, y al final, también cobren más. Así de simple.

Base reguladora: el número que nadie quiere mirar

La base reguladora se calcula con la media de las bases de cotización de los 284 meses anteriores a la jubilación. Esto quiere decir que los últimos años pesan mucho más que los primeros. Si un autónomo se pasa los primeros 20 años cotizando por 1.200 euros y los últimos 10 por 3.000, la media se elevará, pero no tanto como cabría esperar. Porque esos primeros años lastran el conjunto. El último tercio de la vida laboral es decisivo. Aquí es donde muchos autoevalúan su estrategia: ¿vale la pena subir la base de cotización ahora, aunque duela en el presente? Yo encuentro este cálculo sobrevalorado por muchos asesores, que recomiendan subir sin ver el impacto real en el bolsillo. La subida de cuota puede devorar más del 30% de los beneficios, y no siempre se traduce en un aumento lineal de la pensión.

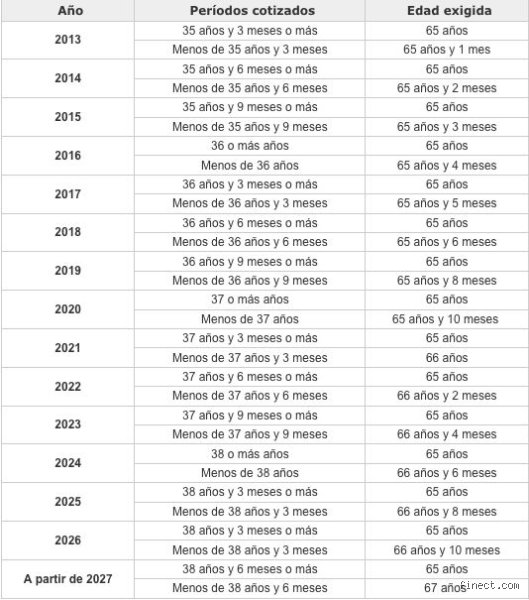

¿Y si he cotizado menos de 38 años y 6 meses?

Puedes jubilarte con menos años, pero la pensión será proporcional. No es un todo o nada. Si tienes 35 años de cotización, recibes aproximadamente el 84% de la base reguladora. Con 30 años, baja al 72%. Esto es clave. No necesitas el 100% de los años para recibir una pensión, aunque sea modesta. Además, si te jubilas anticipadamente (a partir de los 60 años), la reducción puede ser brutal: hasta un 8% por cada año de anticipación. Y si lo haces voluntariamente, solo podrás hacerlo hasta dos años antes de la edad legal —65 años y 10 meses en 2025—, siempre que tengas 38 años y 6 meses de cotización. De ahí que planificar con tiempo sea una de las pocas armas reales que tienes.

¿Cómo afecta la edad de jubilación a la pensión del autónomo?

Jubilarse más tarde no solo suma años de cotización, también activa un sistema de bonificaciones que muchos desconocen. Si un autónomo se jubila a los 67 años en lugar de a los 65, puede recibir hasta un 12% más en su pensión mensual. Y si aguanta hasta los 70, el incremento puede alcanzar el 25%. Pero claro, no todo el mundo puede o quiere seguir trabajando. Sobre todo en actividades físicas. Porque no es lo mismo ser consultor de marketing que albañil o repartidor. Como resultado: el sistema favorece a quienes pueden posponer su salida del mercado laboral, lo que crea una desigualdad estructural que rara vez se menciona.

Pero hay un giro: si tienes 38 años y 6 meses de cotización y esperas hasta los 67, no solo ganas porcentajes. También puedes seguir cotizando por bases más altas en tus últimos años, lo que impacta directamente en la base reguladora. Es un doble impulso. Y aunque suene lógico, muchos autónomos no lo aprovechan. Algunos porque no lo saben, otros porque simplemente no pueden. Honestamente, no está claro cuántos autónomos españoles están en condiciones de retrasar su jubilación sin sufrir un deterioro físico o emocional. Los datos aún escasean, pero las encuestas sugieren que menos del 30% considera plausible trabajar pasados los 67.

La jubilación parcial: ¿una opción realista para autónomos?

La jubilación parcial está permitida para autónomos que tengan un relevo: un hijo, un socio o un trabajador contratado que pueda asumir parte de la actividad. Pero en la práctica, es casi un mito. ¿Por qué? Porque exige que el autónomo reduzca su jornada al menos un 25%, pero siga cotizando como si trabajara al 100%. Esto no es viable para muchos, sobre todo si su negocio ya escasa rentabilidad. Y aunque el Estado paga una parte de la pensión, el resto lo asume el autónomo con una cuota reducida. El problema persiste: en 2023, solo 1 de cada 200 autónomos solicitó esta modalidad. Esto no es un fallo técnico, sino una desconexión total con la realidad de millones de pymes.

¿Qué pasa si me doy de baja antes de jubilarme?

Si dejas de cotizar antes de jubilarte, tu base reguladora se congela en ese momento. No se actualará con los años posteriores, aunque sigas trabajando sin estar dado de alta. Es un error común. Por ejemplo, un autónomo que deja de pagar cuotas a los 62 años porque "ya tiene bastantes años cotizados" pierde los ingresos de los años 63 a 65 —justo los más altos en muchos casos—. Perder esos años puede significar un descenso del 10-15% en la pensión final. Y muchos no lo saben. O lo saben y asumen el riesgo. Salvo que puedas demostrar ingresos equivalentes por otras vías (como trabajador por cuenta ajena), ese vacío no se rellena.

¿Subir la base de cotización vale la pena? Una comparación real

Imaginemos dos autónomos: Ana y Jorge. Ambos tienen 45 años, y llevan 20 años cotizando por la base mínima (1.166,70 euros en 2024). Ana decide subir su base al máximo (4.722,60 euros) durante los próximos 20 años. Jorge mantiene la base mínima. Ambos se jubilan a los 67 con 42 años de cotización. El resultado: Ana cobrará una pensión de unos 2.400 euros mensuales. Jorge, unos 950. La diferencia: 1.450 euros. Pero el coste para Ana es alto: pagó unas cuotas mensuales que pasaron de 280 euros a más de 560. Durante 20 años, eso son más de 67.000 euros extra en cotizaciones. ¿Mereció la pena? Para muchos, sí. Para otros, no. Depende de la capacidad de ahorro, del tipo de actividad y de la salud futura. Es un cálculo íntimo. Y no hay una respuesta universal.

Esto es un poco como apostar al largo plazo. Subir la base es como invertir en un fondo de pensiones con garantía estatal. Pero con una diferencia clave: tú controlas cuánto inviertes y cuándo. Y eso lo cambia todo. El Estado no te obliga a cotizar por más, pero tampoco te protege si te arrepientes a los 70. El riesgo es tuyo. Y también la recompensa.

Preguntas Frecuentes

¿Puedo jubilarme con 35 años de cotización?

Sí. Puedes jubilarte con 35 años o más, siempre que tengas al menos 65 años y 10 meses en 2025 (edad legal). La pensión será proporcional al tiempo cotizado, y se calculará con la base reguladora. No necesitas el 100% de los años, pero recibirás menos que quienes cotizaron más. La reducción no es lineal: entre 35 y 38 años y 6 meses, cada mes cuenta. Esos tres años y medio pueden marcar una diferencia de cientos de euros.

¿Qué pasa si he cotizado como autónomo y como asalariado?

Los años cotizados en ambos regímenes se suman. No importa si fueron simultáneos (raro, pero posible) o sucesivos. El sistema integra todas las bases de cotización para calcular la base reguladora. Por ejemplo, si tuviste 15 años como asalariado y 25 como autónomo, se suman los 40. Lo que cuenta es el total acumulado, no el régimen. Esto beneficia a quienes han tenido trayectorias mixtas —y son más de lo que crees—.

¿Y si he tenido periodos sin cotizar?

Los periodos sin cotizar no se penalizan directamente, pero afectan a la media de la base reguladora. Si tienes 5 años sin cotizar, esos meses se computan como base 0 en los 284 meses. Baja la media. Y por tanto, baja la pensión. Puedes compensar con años de alta cotización, pero es difícil. Esos vacíos dejan huella. Y es que el sistema no perdona las interrupciones.

La conclusión

¿Cuántos años tiene que cotizar un autónomo para cobrar el 100%? La respuesta oficial es 38 años y 6 meses en 2025. Pero la verdadera pregunta es otra: ¿estás dispuesto a pagar el precio real de esa pensión? Porque no es solo tiempo. Es dinero en el presente, sacrificado por una promesa del futuro. Y muchos autónomos no están dispuestos —ni pueden— hacerlo. Estamos lejos de eso. El sistema favorece a quienes tienen ingresos estables y altos, y penaliza a los que arrancan de cero o sufren interrupciones. Reírse de esto sería fácil, pero no es un chiste. Es la vida real. Mi postura es clara: subir la base de cotización es la única manera real de mejorar la pensión, pero no debe ser una carga insostenible. El equilibrio entre hoy y mañana es lo que define una jubilación digna. Y eso, ningún cálculo oficial te lo dice.