¿Qué es la pensión de jubilación y cómo se calcula?

La pensión de jubilación es la prestación económica que la Seguridad Social paga mensualmente a quienes han alcanzado la edad legal de jubilación y han cumplido con los requisitos de cotización. El cálculo se basa en la base reguladora, que se obtiene de la media de las bases de cotización de los últimos 25 años (o 28 años desde 2022 para quienes se jubilen después de 2023).

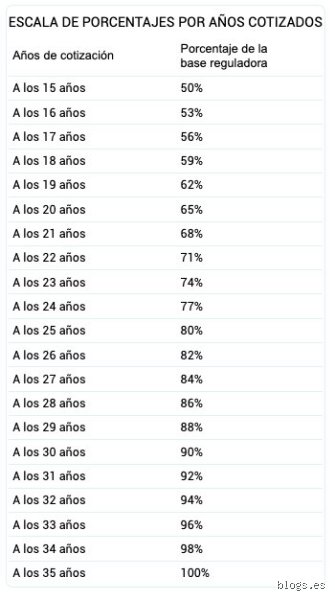

Esta base reguladora se multiplica por un porcentaje de jubilación que varía según los años cotizados. Si tienes menos de 15 años cotizados, no accedes a pensión contributiva. Con 15 años exactos, aplican un porcentaje del 50%, que aumenta progresivamente hasta el 100% con 36 años y 9 meses de cotización (o 37 años para quienes se jubilen después de 2027).

Los coeficientes reductores: el gran ajuste a la baja

Cuando tienes 15 años cotizados, la Seguridad Social aplica coeficientes reductores que reducen significativamente el porcentaje inicial. Esto se debe a que el sistema busca garantizar la sostenibilidad a largo plazo, ya que alguien que se jubile con pocos años cotizados recibirá pensión durante más tiempo del que contribuyó.

Estos coeficientes no son lineales. Por ejemplo, con 15 años exactos podrías recibir alrededor del 50% de lo que correspondería con una carrera completa, pero este porcentaje aumenta gradualmente: con 20 años llegarías al 61,8%, con 25 años al 75%, y así sucesivamente hasta alcanzar el 100% con la cotización máxima.

¿Cuánto dinero mensual puedo esperar con 15 años cotizados?

La cantidad exacta depende de tus bases de cotización durante esos 15 años, pero podemos hacer una estimación realista. Supongamos que durante esos años has cotizado por el salario mínimo interprofesional (SMI) y que la base reguladora resultante es de unos 900 euros mensuales. Aplicando el 50% inicial, tu pensión sería de aproximadamente 450 euros al mes.

Si en cambio tus bases de cotización fueron más altas, digamos una media de 2.000 euros, la pensión inicial sería de unos 1.000 euros. Pero aquí está el problema: con solo 15 años cotizados, es probable que tus bases no hayan sido consistentemente altas, y el sistema penaliza las bases bajas con mayor severidad.

Ejemplo práctico: María y Juan

Imagina a María, que trabajó 15 años en hostelería con bases cercanas al SMI. Su pensión estimada sería de unos 500 euros mensuales. Ahora piensa en Juan, que cotizó 15 años como directivo con bases altas. Su pensión podría rondar los 1.200 euros. La diferencia es abismal, y muestra cómo el sistema premia las cotizaciones altas, pero castiga duramente las bajas cuando los años de contribución son escasos.

¿Es posible complementar una pensión baja?

La respuesta corta es sí, pero requiere planificación. Una opción es el plan de pensiones, que permite ahorrar de forma voluntaria para complementar la pensión pública. Otra alternativa son los PIAS (Planes Individuales de Ahorro Sistemático), que ofrecen ventajas fiscales y garantizan una renta vitalicia.

También existe la posibilidad de compatibilizar pensión con trabajo, siempre que no se haya alcanzado la edad de jubilación ordinaria. Esto permite aumentar los ingresos mientras se sigue cotizando, aunque las bases de cotización serán más bajas al ser parciales.

Los planes de pensiones: ¿realmente compensan?

Los planes de pensiones tienen la ventaja de las deducciones fiscales durante la fase de aportación, pero cuidado: al rescatarlos, pagas impuestos como rendimientos del trabajo, lo que puede suponer una carga importante. Mi consejo personal es que si optas por esta vía, diversifiques con otros productos como seguros de jubilación o PIAS, que ofrecen fiscalidad más favorable en el rescate.

¿Qué alternativas tengo si no llego a los 15 años cotizados?

Si tienes menos de 15 años cotizados, no accedes a pensión contributiva, pero existen alternativas. La prestación no contributiva es una ayuda económica para personas mayores de 65 años con ingresos insuficientes. No requiere haber cotizado, pero sí cumplir requisitos de residencia y recursos económicos.

Otra opción es la prestación por hijo a cargo, que aunque no es una pensión de jubilación, puede complementar ingresos en la tercera edad si se tienen hijos menores o con discapacidad a cargo. Son ayudas modestas, pero pueden marcar la diferencia entre llegar a fin de mes o no.

La jubilación anticipada: ¿es viable con 15 años cotizados?

La jubilación anticipada requiere al menos 15 años cotizados, pero con 15 años exactos no es posible acceder a ella. Necesitarías al menos 2 años más para solicitar la jubilación anticipada voluntaria, que implica un coeficiente reductor adicional del 8% por cada año de anticipación.

La jubilación anticipada involuntaria (por desempleo de larga duración o situación de riesgo para la salud) también requiere más de 15 años cotizados y aplica coeficientes reductores similares. Así que con 15 años exactos, la jubilación anticipada no es una opción realista.

Preguntas frecuentes sobre la jubilación con 15 años cotizados

¿Puedo jubilarme con 15 años cotizados si he trabajado en varios países de la UE?

Sí, gracias a los convenios internacionales de la Seguridad Social. Los periodos cotizados en otros países de la UE se suman para alcanzar los 15 años mínimos. Sin embargo, cada país paga su propia pensión proporcionalmente a los años cotizados en ese país. Así que podrías recibir varias pensiones pequeñas en lugar de una sola.

¿Los años de cotización como autónomo cuentan igual que los de asalariado?

Absolutamente. Todos los años cotizados, ya sea como autónomo o asalariado, cuentan por igual para el cómputo total. Lo que sí varía son las bases de cotización, que suelen ser más bajas en el régimen de autónomos, lo que resulta en pensiones más bajas. Pero el cómputo de años es idéntico.

¿Puedo seguir cotizando después de los 15 años para mejorar mi pensión?

Sí, y es una de las mejores estrategias. Cada año adicional de cotización aumenta el porcentaje aplicable sobre la base reguladora. Además, si continúas trabajando y cotizando por bases más altas, mejorarás la media de los últimos 25 años, lo que se traduce en una base reguladora más alta. Es una inversión a largo plazo que vale la pena considerar.

¿Qué pasa si tengo 15 años cotizados pero también he percibido prestaciones por desempleo?

Los periodos percibiendo prestación por desempleo se consideran cotizados a efectos de computar años para la pensión. Así que esos meses cuentan para alcanzar los 15 años mínimos. Sin embargo, durante esos periodos las bases de cotización son más bajas, lo que puede afectar negativamente a la base reguladora final.

¿Existe alguna bonificación para quienes tienen 15 años cotizados pero cotizaron por bases bajas?

No existe una bonificación específica, pero desde 2022 se aplica el factor de sostenibilidad y el índice de revalorización de forma diferenciada para proteger a las pensiones bajas. Esto significa que las pensiones más bajas se revalorizan más que las altas, lo que ayuda a mantener el poder adquisitivo de quienes han cotizado por bases reducidas.

La conclusión: planificar es la clave

Jubilarse con 15 años cotizados es posible, pero la pensión resultante será significativamente inferior a la de quienes han cotizado durante más tiempo. La realidad es que con 15 años, estás lejos de la pensión completa, y los coeficientes reductores hacen mella en tus ingresos futuros.

Mi consejo es que, si estás en esta situación, explores todas las alternativas: planes de pensiones, PIAS, compatibilización con trabajo, o incluso considerar prolongar tu vida laboral unos años más para mejorar la base reguladora. La planificación financiera en la etapa previa a la jubilación es fundamental, y más cuando los años de cotización son limitados.

Los datos aún escasean sobre cómo evolucionará el sistema en los próximos años, pero lo que sí es seguro es que quienes cotizan por bases bajas y durante pocos años serán los más vulnerables. Así que si estás cerca de los 15 años cotizados, es hora de sentarse a hacer números y tomar decisiones informadas. Tu yo del futuro te lo agradecerá.