Entender el tablero: ¿Qué son realmente los Porcentajes IRPF 2026?

Para hablar de fiscalidad sin dormir al personal, hay que entender que el Impuesto sobre la Renta de las Personas Físicas es un bicho que muta según donde vivas. El IRPF es un impuesto directo, progresivo y, a veces, profundamente injusto si no se ajustan los tramos al coste de la vida actual. Aquí es donde se complica la historia: lo que Hacienda te quita cada mes no es una cifra estática, sino un adelanto basado en una estimación de lo que ganarás al final de diciembre. Muchos contribuyentes confunden la retención de la nómina con la cuota final, y de esos barros vienen luego los lodos de las declaraciones positivas en junio.

El carácter progresivo y la sombra de la inflación

La progresividad significa que quien más gana, más aporta. Suena lógico. Sin embargo, en este 2026, la clase media sigue atrapada en lo que los economistas llamamos progresividad fría. ¿Qué significa esto para ti? Pues que si tu jefe te sube el sueldo un 3% para compensar que el supermercado está carísimo, pero el Gobierno no ajusta los Porcentajes IRPF 2026 a esa subida, terminarás saltando de tramo. Al final del día, pagas más impuestos por un dinero que tiene menos poder adquisitivo que hace dos años. Yo creo firmemente que no deflactar los tramos de forma automática es una subida de impuestos encubierta que nadie se atreve a llamar por su nombre en el telediario.

La dualidad entre el tramo estatal y el autonómico

Seamos claros. El IRPF está partido por la mitad como una naranja. El 50% de lo que pagas va a la caja común del Estado y el otro 50% se lo queda tu comunidad autónoma. Por eso, dos personas con el mismo sueldo de 35.000 euros anuales pueden pagar cantidades radicalmente distintas si una vive en Madrid y la otra en Cataluña o la Comunidad Valenciana. Los Porcentajes IRPF 2026 son, en realidad, una suma de dos tablas que a veces parecen escritas por enemigos íntimos. Esta fragmentación genera un mapa de España donde tu código postal determina tu capacidad de ahorro mensual de forma casi tan agresiva como tu propio contrato laboral.

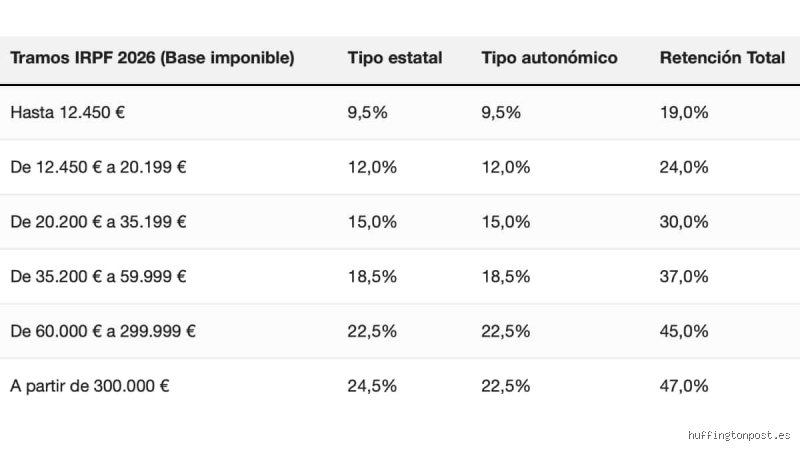

Radiografía técnica de los tramos estatales para el ejercicio actual

Entrar en los números fríos es necesario para no caminar a ciegas. Los tramos estatales para este año se dividen en seis niveles bien diferenciados que marcan el ritmo de tu retención. El primer tramo cubre hasta los 12.450 euros con un tipo del 9,5% (la parte estatal). Pero esto es solo el principio. A partir de ahí, la curva se vuelve más pronunciada. El segundo tramo llega hasta los 20.200 euros con un 12%; el tercero hasta los 35.200 con un 15%; el cuarto hasta los 60.000 con un 18,5%; el quinto hasta los 300.000 con un 22,5% y, finalmente, todo lo que exceda esa cifra tributa al 24,5% en la escala estatal. Eso lo cambia todo cuando te das cuenta de que al sumar la parte autonómica, esos tipos se duplican o incluso se disparan.

El impacto en las rentas del trabajo y el ahorro

Pero el IRPF no solo muerde tu nómina. Existe la base imponible del ahorro, que es donde tributan tus inversiones, dividendos o esa cuenta remunerada que por fin da algo de rentabilidad. Para los Porcentajes IRPF 2026 en el ahorro, los tipos se mueven entre el 19% para los primeros 6.000 euros y llegan hasta el 28% para las ganancias que superen los 300.000 euros. ¿Te parece mucho? A mí me parece que penaliza en exceso al pequeño ahorrador que intenta protegerse de la devaluación de la moneda. Y es que, al final, Hacienda siempre quiere su parte del pastel, independientemente de si ese pastel ha encogido por el camino.

Mínimos personales y familiares: el escudo fiscal

No todo es pagar. Existe un concepto llamado mínimo personal y familiar que es, esencialmente, la parte de tu renta que el Estado considera intocable porque se destina a cubrir tus necesidades básicas. Para 2026, el mínimo contribuyente general se sitúa en 5.550 euros. Si tienes hijos menores de 25 años viviendo contigo, o ascendientes a tu cargo, esas cifras suben. Por ejemplo, por el primer hijo puedes reducir tu base en 2.400 euros. Pero (y este es un pero del tamaño de una catedral) estas cifras resultan insuficientes en un contexto donde el alquiler medio en las grandes ciudades se ha merendado cualquier beneficio fiscal teórico. ¿Realmente cree la administración que con 5.550 euros al año una persona puede sobrevivir dignamente en la España actual?

Desarrollo técnico de las retenciones en nómina

La retención es ese dinero que "desaparece" de tu sueldo bruto antes de que llegue al banco. Es un pago a cuenta. Si los Porcentajes IRPF 2026 aplicados en tu nómina son demasiado bajos, te tocará pagar en la declaración. Si son demasiado altos, Hacienda te devolverá lo que es tuyo (sin intereses, por cierto). El cálculo de la retención depende de tu sueldo anual, tu situación familiar (si estás casado, si tienes hijos) y el tipo de contrato. Un contrato temporal suele tener una retención mínima legal del 2%, lo cual es una trampa mortal para muchos trabajadores que luego se encuentran con una factura sorpresa de miles de euros al año siguiente.

Cómo calcular tu tipo efectivo real

Mucha gente se asusta al ver que está en el tramo del 37%, pensando que Hacienda le quita casi cuatro de cada diez euros. Error. El IRPF funciona por escalones. Los primeros 12.450 euros de todo el mundo pagan lo mismo, seas millonario o mileurista. El tipo del 37% solo se aplica a la parte de tu sueldo que cae dentro de ese tramo específico. Por eso es vital distinguir entre el tipo marginal (el del último euro ganado) y el tipo efectivo (el porcentaje real que sale de tu bolsillo sobre el total). En 2026, el tipo efectivo medio para un sueldo de 30.000 euros ronda el 15-18%, dependiendo de la comunidad. Estamos lejos de eso que algunos políticos venden como una confiscación absoluta, aunque para el que llega justo a fin de mes, cada punto porcentual cuenta como una losa.

Comparativa territorial: La guerra de los tipos impositivos

Si comparamos los Porcentajes IRPF 2026 entre regiones, el panorama es un auténtico caos normativo. Madrid sigue apostando por ser el oasis fiscal con los tipos más bajos en casi todos los tramos, especialmente para las rentas altas. Por el contrario, comunidades como la Comunidad Valenciana o Asturias mantienen una presión superior en los tramos medios. Esta competencia fiscal genera un fenómeno curioso: la mudanza administrativa. ¿Es ético cambiar de residencia solo por pagar un 2% menos de IRPF? Esa es una pregunta que cada uno debe responderse, pero los datos sugieren que la movilidad de las rentas altas es una realidad que condiciona las políticas regionales.

Alternativas para reducir la factura fiscal este año

Existen formas legales de rebajar esos Porcentajes IRPF 2026 que tanto nos asustan. Los planes de pensiones siguen siendo la estrella, aunque su límite de aportación de 1.500 euros anuales los ha dejado heridos de muerte como herramienta de planificación para la mayoría. Sin embargo, han ganado fuerza los planes de pensiones de empleo, donde el límite sube considerablemente si tu empresa colabora. También está la inversión en empresas de nueva creación (startups), que ofrece deducciones muy jugosas en la cuota estatal, o las donaciones a ONGs. Pero no nos engañemos: la mejor forma de pagar menos impuestos en 2026 sigue siendo tener una situación familiar compleja o ganar poco, y dudo que nadie quiera ninguna de las dos opciones voluntariamente.

Errores comunes o ideas falsas sobre la fiscalidad de 2026

Muchos contribuyentes caminan por un campo de minas mental cuando llega el momento de ajustar cuentas con el fisco. El primer gran mito, que parece tatuado en el imaginario colectivo, es que subir de tramo supone ganar menos dinero neto en total. Seamos claros: esto es matemáticamente imposible en un sistema progresivo. Si tu base liquidable salta de los 35.200 euros a una escala superior, solo el excedente tributa al nuevo tipo, no todo tu esfuerzo anual. Pero la gente sigue rechazando aumentos salariales por puro pavor al salto de escalón.

La trampa de los dos pagadores

¿Has tenido dos empleos este año? Entonces prepárate para el susto. El problema es que cada pagador aplica retenciones como si fuera el único en tu vida financiera, ignorando lo que el otro te ingresa. Al final del ejercicio, Hacienda suma ambas cantidades y descubre que te han retenido de menos. No es que pagues más impuestos por tener dos jefes, es que no te los han quitado mes a mes. Y claro, en mayo toca