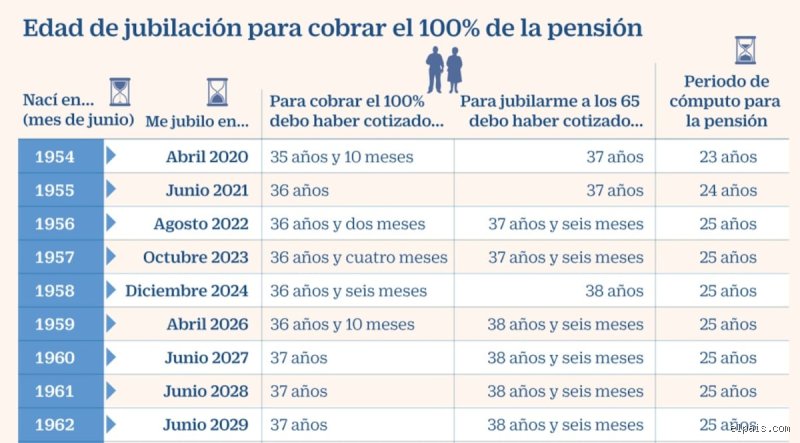

El laberinto administrativo: ¿Qué es realmente este periodo mínimo?

Cuando nos sentamos a desgranar la estructura de la Seguridad Social, aparece una cifra que asusta a los que han tenido carreras laborales intermitentes: los 15 años. Pero la regla de los 10 años para la pensión surge como un concepto satélite en convenios bilaterales y en normativas específicas de países como Estados Unidos o en ciertas reformas de sistemas europeos. Aquí es donde se complica la historia. En España, por ejemplo, el sistema exige 15 años de cotización total, de los cuales al menos 2 deben estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de la jubilación. Sin embargo, el concepto de los diez años resuena constantemente en los foros de consulta porque es el periodo que muchos consideran como el "mínimo psicológico" para reclamar un derecho, aunque legalmente sea insuficiente para la jubilación ordinaria española.

La sombra del sistema contributivo y sus trampas

Yo he visto a demasiadas personas llegar a la edad de retiro pensando que sus años trabajados en la juventud pesan lo mismo que los últimos, y no es así. El sistema es voraz. Si hablamos de la regla de los 10 años para la pensión en el marco de la incapacidad permanente o de ciertos subsidios para mayores de 52 años, las reglas del juego cambian drásticamente. Pero seamos claros: pretender una pensión de jubilación contributiva en España con solo una década de aportes es, hoy por hoy, un imposible legal si no se recurre a convenios internacionales o sumas de periodos en otros países de la Unión Europea. Eso lo cambia todo, ya que la agregación de seguros permite que esos 10 años en un país se sumen a los 5 en otro para alcanzar el mínimo exigido.

¿Por qué persiste la confusión sobre esta cifra?

La confusión nace de la mezcla de normativas. En algunos regímenes especiales o bajo leyes de hace décadas, los plazos eran otros. Pero la realidad actual es que, si solo tienes 10 años en tu historial, te encuentras en una tierra de nadie financiera. La administración no te regala nada. (A veces parece que el sistema está diseñado para que solo los que han tenido una silla fija desde los 20 años puedan dormir tranquos). Y sin embargo, existe la posibilidad de que esos diez años sirvan para acceder a pensiones no contributivas, aunque las cuantías sean ridículas comparadas con el coste de la vida en 2026.

La mecánica del cálculo: Cómo afectan 10 años a tu futuro

Entrar en el detalle técnico de la regla de los 10 años para la pensión requiere entender la base reguladora. Para calcular cuánto vas a cobrar, la Seguridad Social toma las bases de cotización de los últimos 25 años. Si tú solo tienes 10 años cotizados, el resto de los meses (hasta llegar a 300) se computan como ceros en muchos casos, o se rellenan con lagunas de cotización de forma muy precaria. Esto provoca que la cifra final sea tan baja que apenas cubra las necesidades básicas. Es una trampa matemática donde el tiempo es el factor determinante y el trabajador el que suele perder la partida.

El impacto de las lagunas de cotización

Las lagunas de cotización son esos huecos negros donde no hubo ingresos a la caja común. Si aplicamos la lógica de la regla de los 10 años para la pensión a una persona que ha dejado de trabajar a los 50, el resultado es catastrófico. Porque, aunque esos 10 años fueran con bases máximas, la dilución de la media aritmética al dividir por 350 (el divisor aplicado para obtener la mensualidad de 14 pagas) destroza cualquier esperanza de una renta alta. El sistema no premia la intensidad, premia la constancia. Aquí mantengo una postura firme: el sistema actual castiga de forma desproporcionada a quienes, por razones de cuidado familiar o crisis económicas, no han podido mantener una línea recta en su vida laboral.

La regla de los 10 años en el ámbito internacional

A diferencia de España, en el sistema de la Social Security de Estados Unidos, los trabajadores necesitan 40 créditos para jubilarse, lo que equivale exactamente a 10 años de trabajo. Por eso, en el imaginario colectivo global, la regla de los 10 años para la pensión tiene tanto peso informativo. Si un ciudadano español trabajó una década en Chicago y luego regresó, esos 120 meses son oro puro. Pero, ojo, que la burocracia para convalidar esos tiempos entre el INSS y las agencias extranjeras es un proceso que puede durar años y requerir una paciencia de santo.

Requisitos de acceso y la barrera de la carencia

Para entender la viabilidad de la regla de los 10 años para la pensión, hay que diferenciar entre la carencia genérica y la específica. La genérica en España son 15 años. Si solo tienes 10, no entras. Punto. Pero existen matices cuando hablamos de pensiones de viudedad o de orfandad, donde los requisitos de cotización previa son mucho más laxos. En esos casos, tener 10 años cotizados puede ser más que suficiente para garantizar una protección a la familia. ¿Es justo que un sistema sea tan rígido con la jubilación y más flexible con la muerte? Es un debate moral que la técnica jurídica prefiere esquivar.

El subsidio para mayores de 52 años como tabla de salvación

Muchos trabajadores que se encuentran con el muro de la regla de los 10 años para la pensión buscan refugio en el subsidio para mayores de 52 años. Para acceder a él, se exige haber cotizado por desempleo al menos 6 años en toda la vida laboral y cumplir los requisitos de jubilación salvo la edad. Esto significa que esos 10 años que mencionamos son vitales. Si tienes 10 años, cumples el requisito de los 6, pero aún te faltarían otros 5 en algún momento de tu vida para poder decir que ese subsidio te llevará de la mano hasta la jubilación real. Es un puente, no un destino final.

Comparativa: Pensión contributiva vs. No contributiva

Llegados a este punto, hay que poner las cartas sobre la mesa. Si te quedas corto con la regla de los 10 años para la pensión, el Estado te ofrece la vía no contributiva. La diferencia es abismal. Mientras que una pensión contributiva mínima con cónyuge a cargo puede rondar los 1.000 euros mensuales, una no contributiva difícilmente supera los 500 euros. Es la diferencia entre vivir o simplemente sobrevivir bajo el umbral de la pobreza administrativa.

La insuficiencia de las ayudas asistenciales

Las pensiones no contributivas son el último recurso. No requieren haber cotizado 10 o 15 años, solo residir en territorio español y demostrar carencia de rentas. Pero aquí está el truco: si tienes 10 años cotizados, podrías pensar que tienes "más derecho" que alguien que nunca trabajó, pero a efectos de la cuantía de una pensión no contributiva, da exactamente igual. El esfuerzo de esa década se desvanece en el aire. Es una realidad amarga que la mayoría de los expertos prefieren suavizar, pero los números no mienten: 10 años de esfuerzo pueden valer cero euros en el mercado de las pensiones contributivas si no se llega al mínimo de 15.

Alternativas para completar el periodo de 15 años

¿Qué puedes hacer si te das cuenta de que la regla de los 10 años para la pensión te deja fuera del juego? La solución más común es el convenio especial con la Seguridad Social. Tú pagas de tu bolsillo la cuota mensual para completar los años que te faltan. Es caro, sí. Puede costar unos 300 o 400 euros al mes como mínimo. Pero si te faltan 2 o 3 años para llegar a los 15 reglamentarios, es la mejor inversión que harás en tu vida. Porque pasar de nada a una pensión vitalicia es un salto financiero que ningún plan de pensiones privado puede igualar en términos de rentabilidad y seguridad.

Errores fatales y mitos que dinamitan tu retiro

Muchos trabajadores caminan por un campo minado de desinformación pensando que la regla de los 10 años para la pensión funciona como un interruptor automático de riqueza. Falso. El primer error garrafal es confundir el derecho a cobrar con la suficiencia del pago. Seamos claros: alcanzar el mínimo de