El rompecabezas del retiro corto pero intenso

Cuando pensamos en una jubilación de quince años, solemos caer en el error de creer que el esfuerzo es menor que si planificamos para treinta. El tema es que concentrar tus necesidades en un periodo de tiempo más breve suele empujarnos a una falsa sensación de seguridad que puede resultar catastrófica si no vigilamos el poder adquisitivo real. Muchos se preguntan cuánto dinero necesitas para 15 años de jubilación bajo la premisa de que los gastos serán constantes, pero eso lo cambia todo cuando te das cuenta de que la vejez no gasta igual a los 67 que a los 80 años. Aquí es donde se complica la gestión del patrimonio acumulado.

La trampa de la linealidad en los gastos

Pensamos que gastaremos 1.500 euros al mes de forma perpetua. ¿En serio? Durante los primeros años de esos quince, tus niveles de actividad probablemente se disparen porque querrás viajar, cenar fuera y recuperar el tiempo perdido en la oficina. Pero, y aquí entra el matiz que contradice la sabiduría convencional, el gasto no suele bajar con la edad, simplemente cambia de categoría. Lo que antes invertías en billetes de avión a los 68 años, terminarás gastándolo en asistencia domiciliaria o fisioterapia avanzada a los 79. Yo creo firmemente que el presupuesto de "ocio" simplemente se transfiere al presupuesto de "mantenimiento biológico" sin que la cifra final sufra grandes descuentos.

Definiendo tu tasa de reemplazo personal

No te obsesiones con porcentajes genéricos del 70% u 80% de tu último sueldo. La verdadera métrica es tu flujo de caja real. Para saber cuánto dinero necesitas para 15 años de jubilación, debes auditar tus extractos bancarios de los últimos dos años y eliminar los costes asociados al trabajo (transporte, ropa formal, comidas fuera de casa). Sin embargo, añade una partida para imprevistos domésticos. Si tu caldera decide explotar el año ocho, tu plan maestro de quince años se irá al traste si no tienes un colchón de seguridad específico. Seamos claros: la planificación financiera no es una ciencia exacta, sino un ejercicio de humildad frente a lo que no podemos controlar.

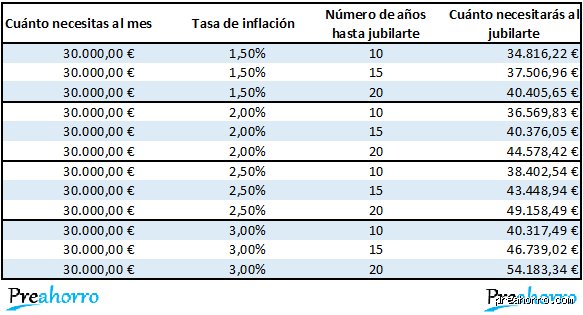

La arquitectura numérica detrás de los 180 meses

Si multiplicas un gasto mensual de 2.000 euros por 180 meses, la cifra resultante es de 360.000 euros. Parece sencillo. Pero esa cuenta es de servilleta de bar y no sirve para nada en el mundo real porque ignora al enemigo silencioso: la inflación. Con un incremento del coste de la vida del 3% anual, lo que hoy compras con un euro, dentro de quince años te costará casi un 60% más. Por eso, al calcular cuánto dinero necesitas para 15 años de jubilación, el capital inicial debe estar invertido para, al menos, empatar con el IPC. Estamos lejos de eso si simplemente dejamos el dinero bajo el colchón o en una cuenta corriente que paga intereses de risa.

El impacto devastador de la inflación acumulada

Imagínate que logras ahorrar 400.000 euros. Si los dejas quietos, su valor real se erosiona cada día que pasa. En un escenario de inflación moderada, esos 400.000 euros podrían comprarte solo el equivalente a 280.000 euros actuales al final de tu periodo de retiro. Es una pérdida de 120.000 euros en capacidad de consumo sin haber gastado ni un solo céntimo. Esta es la razón por la que tu cartera de jubilación debe mantener una exposición, aunque sea moderada, a activos que generen rentabilidad. Pero claro, esto conlleva el riesgo de volatilidad justo cuando menos te lo puedes permitir (una ironía cruel del sistema financiero).

La regla del 4% adaptada a un plazo corto

Muchos expertos citan la famosa regla del 4% como el estándar de oro para retirar fondos sin agotar el capital. Sin embargo, si tu horizonte es estrictamente de quince años, podrías permitirte ser más agresivo y subir esa tasa al 6% o incluso al 7% anual. El peligro reside en que los mercados no siempre acompañan tus necesidades vitales. Si los primeros tres años de tu jubilación coinciden con una caída del 20% en la bolsa y tú sigues retirando dinero para vivir, el efecto de capitalización negativa destruirá tu fondo antes de llegar a la década. Por eso la secuencia de retornos es mucho más importante que la rentabilidad media.

Gastos fijos versus gastos variables en la etapa final

La estructura de tu presupuesto determinará si llegas al final del camino con holgura o pidiendo préstamos. Los gastos fijos como impuestos, comunidad de vecinos y suministros suelen representar el 60% de la salida de efectivo. Al evaluar cuánto dinero necesitas para 15 años de jubilación, debes considerar que algunos de estos costes son inelásticos. Puedes dejar de ir al teatro, pero no puedes dejar de pagar el IBI o la calefacción en invierno. Aquí es donde una estructura de ingresos diversificada, que combine la pensión pública con rentas privadas, marca la diferencia entre sobrevivir y disfrutar.

El coste oculto de la salud y la dependencia

Es el gran tabú en las cenas de planificación financiera. Nadie quiere pensar en que podría necesitar ayuda para vestirse o que su salud dental requerirá intervenciones de miles de euros. En España tenemos un sistema público sólido, pero las listas de espera y ciertos servicios no cubiertos obligan a muchos jubilados a recurrir a la sanidad privada. Un seguro de salud para una persona de 70 años no es barato y las primas suben exponencialmente con la edad. Si no incluyes una partida de salud que crezca un 5% anual, tus cálculos sobre cuánto dinero necesitas para 15 años de jubilación nacerán muertos.

La vivienda como activo y como pasivo

¿Tu casa es una hucha o un agujero negro? Para la mayoría de nosotros, la vivienda es el principal activo, pero no es líquido. Si tienes una propiedad de 300.000 euros y nada de efectivo, estás en una situación de "pobreza de activos". Aquí es donde entra en juego la hipoteca inversa o la nuda propiedad como alternativas para inyectar liquidez. Aunque la sabiduría convencional dicta que hay que dejar la casa en herencia, yo sostengo que tu prioridad es tu propio bienestar durante esos quince años. Si necesitas vender para vivir bien, hazlo. Al fin y al cabo, el dinero está para servirte a ti, no para que tus herederos reciban un piso libre de cargas a costa de tus penurias.

Comparativa de escenarios: Alquiler vs Propiedad

La diferencia en el capital necesario es abismal. Si vives de alquiler, tu necesidad de ahorro se dispara un 40% adicional para cubrir las rentas mensuales que, además, suelen subir por encima de la inflación general. En cambio, el propietario solo debe preocuparse por el mantenimiento. Pero no te engañes, porque una reforma integral de una vivienda antigua puede costar 40.000 euros fácilmente. Ese es un bocado enorme para un fondo de 300.000 euros diseñado para quince años. ¿Tienes previsto renovar el baño o la cocina antes de jubilarte? Si la respuesta es no, suma ese coste al total de cuánto dinero necesitas para 15 años de jubilación ahora mismo.

La trampa de la inflación y otros espejismos financieros

Muchos ahorradores caen en el error garrafal de calcular sus necesidades de capital basándose en el poder adquisitivo actual, olvidando que el dinero tiene una fecha de caducidad invisible. ¿Cuánto dinero necesitas para 15 años de jubilación? La respuesta cambia drásticamente si ignoras que un café hoy no costará lo mismo en 2035. Seamos claros: si asumes un incremento anual del 3% en el coste de vida, tu millón de euros se sentirá como la mitad antes de que soples las velas del décimo aniversario de tu retiro.

El mito del gasto lineal

Pensar que gastarás exactamente 2.500 euros cada mes de forma matemática es una fantasía peligrosa. La realidad es que el consumo sigue una curva en forma de U. Al principio, la euforia del tiempo libre dispara el gasto en viajes y ocio; luego llega el valle de la calma y, finalmente, el repunte brutal por costes sanitarios. Salvo que tengas una salud de hierro y una suerte legendaria, esos últimos cinco años devorarán gran parte de tu fondo de emergencia. Pero nadie quiere hablar de pañales o cuidadores cuando está planificando cruceros por el Mediterráneo.

La falsa seguridad de la renta fija

Confiar ciegamente en los bonos o depósitos para proteger tu futuro es como intentar cruzar el Atlántico en un bote de remos. El problema es que el rendimiento real, una vez restados impuestos e inflación, suele ser negativo o ridículamente bajo. Necesitas activos que crezcan. Si tu cartera no tiene al menos un 40% de exposición a renta variable, estás firmando una sentencia de pobreza relativa a largo plazo. Y sí, la volatilidad asusta, pero la pérdida de poder adquisitivo debería aterrorizarte mucho más.

La variable oculta: la secuencia de retornos

Existe un factor que casi ningún asesor de banco tradicional te explicará con la crudeza necesaria: no importa solo cuánto promedia tu inversión, sino en qué orden ocurren las caídas del mercado. Si los primeros tres años de tu jubilación coinciden con un mercado bajista del 20%, el daño estructural a tu patrimonio será casi irreversible. A esto lo llamamos el riesgo de secuencia. Imagina que retiras capital mientras tus activos valen menos; estás canibalizando tu futuro a una velocidad de vértigo.

El colchón de seguridad dinámica

Para evitar el desastre, el consejo experto es mantener lo que llamamos un cubo de liquidez equivalente a dos años de gastos en efectivo. Esto permite que, si la bolsa se desploma, no tengas que vender tus acciones en el peor momento posible. ¿Cuánto dinero necesitas para 15 años de jubilación? La cifra técnica puede rondar los 450.000 euros para un perfil medio, pero esa cantidad carece de sentido si no tienes una estrategia de extracción flexible que se adapte a los vaivenes de Wall Street. (Ese es el verdadero secreto que separa a los jubilados tranquilos de los que vuelven a buscar trabajo a los 72 años).

Preguntas Frecuentes sobre el retiro de quince años

¿Es suficiente con ahorrar el 10% del sueldo para este periodo?

Rotundamente no, a menos que empieces a los veinte años y vivas con una austeridad monacal. Para acumular lo necesario para 15 años de vida sin ingresos laborales, la tasa de ahorro debería acercarse al 20% o 25% de tus ingresos netos. Las matemáticas no mienten: si tu nivel de gasto actual es de 40.000 euros anuales, el objetivo de ahorro mínimo debería situarse por encima de los 600.000 euros para dormir tranquilo. Porque la magia del interés compuesto requiere tiempo, y si te quedan solo dos décadas de carrera, el esfuerzo debe ser hercúleo.

¿Debo cancelar mi hipoteca antes de jubilarme?

La respuesta depende de tu tasa de interés, aunque emocionalmente casi siempre es un sí. Si tu hipoteca está al 1% y tus inversiones rinden el 6%, técnicamente estás perdiendo dinero al amortizar, pero la jubilación trata sobre la gestión del flujo de caja. Eliminar el mayor gasto fijo mensual reduce drásticamente la cantidad de capital que debes extraer de tus fondos. Y no hay mayor lujo en la vejez que saber que el techo bajo el que duermes te pertenece por completo, sin deberle nada al sistema bancario.

¿Cómo afecta la fiscalidad al cálculo final?

Ignorar a Hacienda es el camino más corto hacia la insolvencia. En muchos países, retirar dinero de tus planes de pensiones tributa como rentas del trabajo, lo que significa que podrías perder entre un 19% y un 45% de tus ahorros en impuestos. Siempre debes calcular tu cifra neta, no la bruta que aparece en el extracto bancario. Es vital diversificar las fuentes de ingresos para optimizar la carga fiscal, alternando ventas de activos con dividendos o alquileres. ¿Cuánto dinero necesitas para 15 años de jubilación? Necesitas lo que gastarás más el peaje que se llevará el Estado.

Sintesis y veredicto sobre tu libertad financiera

La obsesión por una cifra mágica es un error de bulto que solo conduce a la parálisis o a la imprudencia. No se trata de acumular una montaña de oro, sino de construir una máquina de flujo de efectivo resiliente a las crisis geopolíticas y al hambre del fisco. Mi posición es firme: es preferible trabajar dos años más y asegurar un margen de seguridad del 30% que lanzarse al vacío con un presupuesto ajustado al céntimo. La vida no es un Excel y los imprevistos no piden permiso para destrozar tus previsiones financieras. Deja de buscar atajos; la única garantía real es una cartera diversificada y global combinada con una mentalidad de gasto flexible. Al final, el éxito de tu jubilación de 15 años dependerá menos de la suerte y mucho más de tu capacidad para ignorar el ruido del mercado y mantener la disciplina en los momentos de pánico.