El origen del mito: Bill Bengen y la seguridad de los 30 años

Todo empezó en 1994, cuando un planificador financiero llamado William Bengen decidió que ya estaba bien de dar consejos basados en corazonadas o en medias aritméticas que no decían nada. Bengen no se limitó a mirar el promedio de retorno del S&P 500, que suele rondar el 10% anual, sino que se centró en el peor escenario posible para cualquier jubilado. Analizó décadas de datos, incluyendo el Crack del 29 y la estanflación de los 70, para encontrar una cifra de retiro anual que permitiera a una persona conservar su capital durante tres décadas sin quedarse a cero. Y ahí nació el famoso número.

La mecánica del primer año y la protección contra la inflación

Para entender ¿cuánto tiempo se puede vivir con la regla del 4%?, hay que comprender que la magia ocurre en el ajuste. Imagina que tienes un millón de euros y decides retirarte hoy mismo usando esta lógica. El primer año sacas 40.000 euros. Pero, y aquí es donde muchos fallan al interpretarla, el segundo año no sacas el 4% de lo que quede en la cuenta. Sacas esos mismos 40.000 euros ajustados exactamente a la inflación que haya ocurrido en esos doce meses previos. Si la vida se ha encarecido un 3%, tu segundo retiro será de 41.200 euros. Mantienes tu poder adquisitivo, pero el riesgo recae sobre la volatilidad del mercado que debe alimentar ese flujo constante. Es un equilibrio precario que requiere una disciplina casi espartana por parte del inversor, especialmente cuando las noticias abren con titulares rojos sobre caídas en Wall Street.

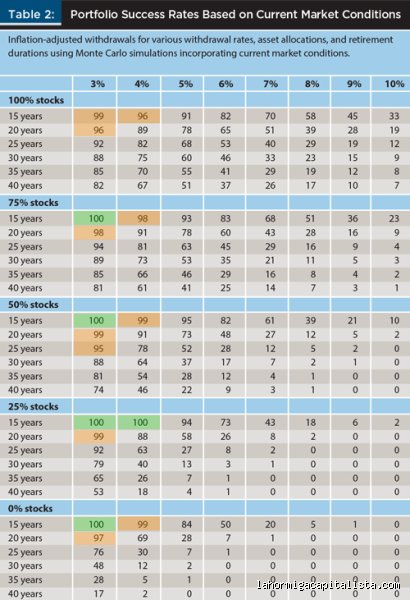

El papel de la asignación de activos en la supervivencia del capital

Bengen fue muy específico: su regla solo funcionaba con una mezcla de acciones y bonos. Yo creo que intentar aplicar el 4% con una cartera 100% liquidez es un suicidio financiero a

Los pecados capitales del jubilado: Errores que dinamitan la regla del 4%

Mucha gente piensa que esto es meter el dinero en una caja y olvidarse. Error de bulto. El primer gran fallo es ignorar la secuencia de retornos. Imagina que te jubilas justo antes de un desplome del 30% en el mercado. Si sigues sacando ese 4% religiosamente mientras tu capital se desangra, estás cavando tu propia fosa financiera. No importa que la media histórica diga que todo va a salir bien; si los primeros años son rojos, la matemática se vuelve cruel y despiadada. Es el azar el que dicta sentencia aquí.

La trampa de la inflación estática

¿Crees que el coste de la vida sube de forma lineal? Seamos claros: la inflación es un animal impredecible que devora el poder adquisitivo. Muchos novatos calculan su 4% inicial y olvidan que cada enero deben ajustar esa cifra según el IPC. Si no lo haces, estarás viviendo cada vez peor. Pero, y aquí viene lo retorcido, si lo haces en un año de hiperinflación con una cartera bajista, el riesgo de agotamiento del capital se dispara hacia la estratosfera. Es una cuerda floja donde el equilibrio no se enseña en las facultades de economía tradicionales.

El sesgo del retrovisor financiero

William Bengen basó sus estudios en datos históricos de Estados Unidos. ¿Y si el futuro no se parece al pasado? Confiar ciegamente en que las rentabilidades de los últimos cien años se repetirán es, cuanto menos, un acto de fe temerario. El problema es que los tipos de interés actuales y las valoraciones de mercado no son las de 1994. Si el mercado de bonos no ofrece el colchón esperado, tu regla del 4% se convierte en un castillo de naipes frente a un ventilador industrial.

El factor invisible: La flexibilidad dinámica o el fin del dogma

Hay algo de lo que casi nadie habla en las cenas familiares: la capacidad de apretarse el cinturón. La regla original es rígida, casi militar. Sin embargo, los expertos más curtidos sugieren que la verdadera longevidad del patrimonio reside en los ajustes de retiro basados en el rendimiento real. Si la bolsa cae, sacas un 3%. Si vuela, te permites ese viaje a Japón. Esta flexibilidad no es solo un consejo, es el salvavidas que separa a un jubilado tranquilo de uno que termina pidiendo ayuda a sus hijos a los ochenta años.

La guardia pretoriana del efectivo

Mantener un "colchón de efectivo" de dos o tres años de gastos puede parecer ineficiente porque ese dinero no crece. Pero, en realidad, es tu seguro de vida mental. Te permite no vender acciones cuando el mercado está en pánico, evitando así materializar pérdidas que destruirían tu plan de vida. Porque, ¿quién tiene el estómago de acero para ver su cuenta caer mientras sigue liquidando posiciones para pagar el alquiler? Casi nadie. Tener liquidez es lo que permite que la regla del 4% sobreviva a las tormentas de volatilidad más violentas.

Preguntas Frecuentes

¿Es el 4% un porcentaje seguro para una jubilación de 50 años?

Rotundamente no, salvo que tengas una suerte estadística fuera de lo común. Para retiros anticipados que pretenden durar cinco décadas, los estudios de simulación de Monte Carlo sugieren bajar el listón al 3% o 3,25%. El 4% fue diseñado para un horizonte de 30 años, y estirar ese chicle veinte años más aumenta la probabilidad de fracaso del 5% al 25% en ciertos escenarios económicos. Debes entender que el tiempo es el mayor enemigo de la capitalización cuando el flujo de dinero es de salida y no de entrada.

¿Qué papel juegan los impuestos en este cálculo?

Este es el punto donde la teoría choca con la realidad de Hacienda. El 4% debe calcularse sobre el valor neto que llega a tu bolsillo, no sobre el bruto que retiras del fondo. Si retiras 40.000 euros de una cartera de un millón y el fisco se queda con un 20%, en realidad solo dispones de 32.000 euros para vivir. Por lo tanto, tu regla del 4% debe considerar la presión fiscal local para no llevarte una sorpresa desagradable cuando llegue la declaración de la renta. No descuentes la voracidad del estado en tus proyecciones a largo plazo.

¿Debo cambiar mi cartera de acciones a bonos al jubilarme?

La sabiduría convencional dice que sí, pero la realidad es más compleja. Una cartera demasiado cargada de bonos protege contra la volatilidad a corto plazo, pero te deja indefenso ante la inflación a largo plazo. Mantener una exposición significativa a renta variable, quizás entre el 50% y el 70%, es lo que históricamente ha permitido que el capital crezca lo suficiente para soportar retiros constantes durante décadas. Los bonos son el freno, pero las acciones son el motor que impide que tu poder de compra se oxide irremediablemente.

Conclusión: Una brújula, no un piloto automático

Llegados a este punto, debemos ser honestos: la regla del 4% no es una ley física, es un experimento estadístico que requiere vigilancia constante. Mi posición es clara: tómala como un punto de partida conservador, pero prepárate para traicionar el dogma en cuanto el mercado muestre los colmillos. No busques una seguridad absoluta donde solo existe probabilidad (porque eso es perseguir unicornios en Wall Street). Al final del día, tu supervivencia financiera dependerá más de tu capacidad de adaptación y de tu disciplina psicológica que de una cifra mágica escrita en un paper de los años noventa. El éxito no es morir con un millón de euros, sino vivir con la dignidad intacta hasta el último aliento sin que los números te quiten el sueño.