La anatomía de la seguridad financiera: más allá del colchón de billetes

Cuando nos preguntamos cuánto se consideran unos buenos ahorros, solemos cometer el error garrafal de mirar el saldo bancario como una foto fija en lugar de como una película en movimiento. La liquidez inmediata no es más que una parte del puzzle. Si tienes 20.000 euros pero tus gastos fijos ascienden a 4.000 mensuales, estás a solo cinco meses del abismo, mientras que alguien con 10.000 euros y gastos de 1.000 vive con una holgura envidiable. El tema es que la inflación se come tu dinero si este solo descansa bajo el colchón digital de una cuenta corriente que apenas ofrece intereses.

El mito del fondo de emergencia estático

Seamos claros: la vieja regla de los tres meses de gastos se ha quedado obsoleta en una economía donde la precariedad laboral y las crisis energéticas son el pan de cada día. Yo prefiero hablar de un fondo de resistencia, un capital capaz de absorber un impacto directo sin que tu estilo de vida sufra una transformación traumática. Pero, ¿qué pasa si el coche decide morir el mismo mes que el dentista te presenta una factura de cuatro cifras? Esos tres meses se evaporan en un parpadeo. Por eso, para que hablemos de unos buenos ahorros en términos reales, necesitamos un margen de maniobra que contemple los imprevistos no solo como posibilidades, sino como certezas estadísticas que ocurrirán tarde o temprano.

La trampa de la comparación social

Es tentador mirar al vecino y sentir que estamos perdiendo la carrera. Sin embargo, la salud financiera es profundamente personal (y a menudo invisible). Unos buenos ahorros para un profesional liberal de 45 años con hipoteca y dos hijos no tienen nada que ver con los de un joven de 24 que aún comparte piso en Malasaña. No caigas en la trampa de medir tu éxito por los estándares de otro porque sus riesgos no son los tuyos. Al final del día, tu cuenta bancaria debe ser un reflejo de tus necesidades de seguridad, no un trofeo para validar tu estatus frente a terceros.

Desarrollo técnico: el cálculo real de tu libertad temporal

Para determinar con precisión cuánto se consideran unos buenos ahorros, debemos diseccionar tus egresos con la frialdad de un cirujano. No basta con saber qué gastas en alquiler o comida. Hay que auditar los "gastos hormiga", esas suscripciones que no usas y los seguros anuales que siempre llegan en el peor momento posible. La métrica que realmente importa es tu Tasa de Supervivencia Mensual. Si sumas el 100% de tus necesidades básicas y le añades un margen del 15% para ocio y mantenimiento, obtendrás el número real sobre el cual construir tu fortaleza económica.

El multiplicador de los seis meses

Muchos analistas sugieren que 30.000 euros es una cifra psicológica potente. Pero si vives en una capital europea, esa cantidad puede ser simplemente correcta, nada del otro mundo. La realidad es que para considerar que tienes unos buenos ahorros, deberías aspirar a que tu capital líquido sea el resultado de multiplicar tus gastos mensuales por seis. Este número no es arbitrario. Se basa en el tiempo medio que un profesional cualificado tarda en reubicarse en el mercado laboral tras un cese de actividad. Si tu sector es volátil, sube ese multiplicador a nueve o doce meses sin dudarlo ni un segundo.

La relación entre deuda y liquidez

Aquí hay una postura firme que suelo defender: no tienes buenos ahorros si tus deudas de consumo superan tu efectivo disponible. Tener 5.000 euros ahorrados mientras debes 7.000 en tarjetas de crédito con intereses del 18% es un espejismo financiero que te está costando dinero cada minuto que pasa. En este escenario, tu mejor inversión no es ahorrar, sino liquidar ese lastre. El ahorro real comienza cuando tu patrimonio neto entra en terreno positivo y deja de estar hipotecado por decisiones de consumo impulsivas del pasado. ¿Y si te dijera que estar a cero de deuda es, en muchos casos, un ahorro más sólido que tener efectivo bajo sospecha de embargo?

Patrimonio neto vs. saldo disponible

Debemos diferenciar entre lo que tienes para gastar hoy y lo que vales económicamente. Al evaluar cuánto se consideran unos buenos ahorros, la gente suele olvidar sus activos no líquidos, como planes de pensiones o inversiones inmobiliarias. Sin embargo, para la paz mental diaria, el rey es el efectivo (o activos equivalentes). Un patrimonio de un millón de euros en ladrillo no te sirve para pagar una reparación urgente de fontanería si no tienes liquidez. Por eso, la "bondad" de tus ahorros se mide por su accesibilidad inmediata en momentos de crisis.

Estrategias avanzadas para blindar tu capital

Superada la barrera del fondo de emergencia, entramos en el terreno de la optimización. Tener demasiado dinero parado es casi tan peligroso como no tener nada, porque el poder adquisitivo se drena silenciosamente. Para que tus ahorros sean considerados "buenos" en un entorno inflacionario, deben estar segmentados. No pongas todos los huevos en la misma cesta ni dejes que la pereza te impida buscar mejores rendimientos. La diversificación no es solo para millonarios de Wall Street; es la herramienta del ahorrador inteligente que entiende que el riesgo está en la inacción.

La regla del 50/30/20 revisitada

Seguro que has oído hablar de destinar el 20% a los ahorros. Es una base decente, pero se queda corta si quieres acelerar tu independencia. Si realmente quieres saber cuánto se consideran unos buenos ahorros en términos de progreso, deberías mirar si ese porcentaje crece conforme aumentan tus ingresos. La inflación del estilo de vida es el asesino silencioso de la riqueza. Si ganas más y gastas más en la misma proporción, tus ahorros nunca serán "buenos", simplemente serán una versión más cara de tu precariedad anterior. Eso lo cambia todo si logras mantener tus gastos estables mientras tus ingresos escalan.

El papel de los intereses compuestos

Ahorrar es solo el primer paso; el segundo es poner ese dinero a trabajar. Cuando hablamos de cuánto se consideran unos buenos ahorros a largo plazo, la cifra final estará determinada por la capacidad de tu capital para generar sus propios rendimientos. Un fondo de 50.000 euros que crece al 4% anual es cualitativamente superior a uno de 60.000 estancado en una cuenta sin remuneración. La magia aquí no es el esfuerzo que haces tú, sino el que hace tu dinero mientras duermes. Pero —y este es el matiz que contradice la sabiduría convencional— nunca inviertas el dinero que vas a necesitar en los próximos tres años, por muy prometedor que parezca el mercado.

Comparativa: El ahorro según tu etapa vital

No podemos exigirle lo mismo a alguien que empieza que a quien está cerca de la retirada. La percepción de lo que constituye unos buenos ahorros fluctúa con la edad y las responsabilidades. Lo que a los 25 años parece una fortuna, a los 50 puede ser apenas un respiro temporal frente a la universidad de los hijos o el cuidado de los padres mayores. La flexibilidad es la clave para no frustrarse en este proceso.

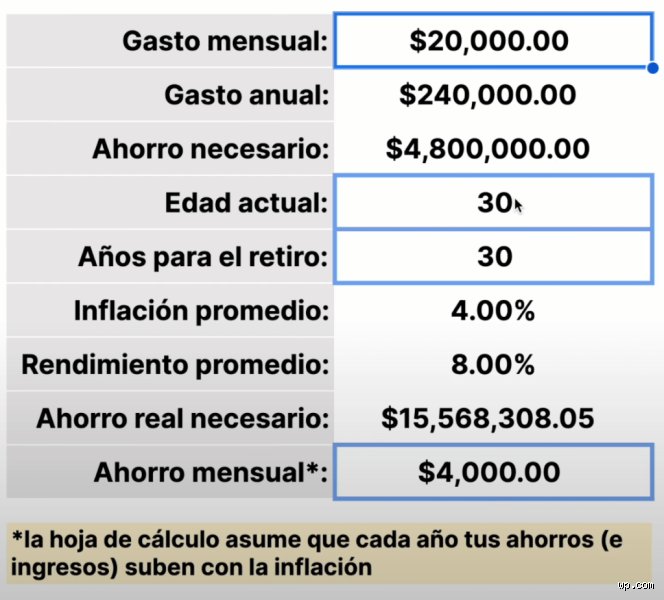

Ahorros en la década de los 30

A esta edad, se suele considerar que unos buenos ahorros equivalen a tener al menos el salario de un año completo acumulado. Es una meta ambiciosa, lo sé. Pero es el momento de máxima capacidad laboral y, a menudo, antes de que las cargas familiares alcancen su pico máximo. Si logras este hito, la seguridad que te otorga para negociar mejores condiciones laborales o incluso emprender un proyecto propio no tiene precio. Estamos lejos de eso en muchos casos, pero marcarse el objetivo es el primer paso para alcanzarlo.

La perspectiva del pre-jubilado

Para alguien que vislumbra el retiro en el horizonte de diez años, cuánto se consideran unos buenos ahorros cambia radicalmente de escala. Aquí ya no hablamos de meses de gastos, sino de años de cobertura para complementar la pensión pública, que rara vez mantiene el nivel de vida previo. En este punto, un ahorro sólido debería permitirte cubrir la brecha entre tus gastos previstos y tu pensión durante al menos una década. La ironía es que muchos llegan a esta etapa con un gran patrimonio inmobiliario pero una liquidez preocupantemente baja, lo que les obliga a tomar decisiones precipitadas sobre sus activos principales.

Errores comunes o ideas falsas: El espejismo de la cifra estática

Creer que existe un número mágico universal es el primer paso hacia el fracaso financiero. Muchos se obsesionan con alcanzar los 50.000 euros porque lo leyeron en un foro perdido, pero esa cifra es papel mojado si vives en Madrid y tu coche acaba de pedir la jubilación anticipada. El problema es que ignoramos la inflación devorando nuestros billetes bajo el colchón. Si tus ahorros no crecen al ritmo del coste de vida, en realidad te estás empobreciendo mientras celebras un saldo que no se mueve.

La trampa de la comparación social

Mirar el jardín del vecino es un deporte nacional que destroza patrimonios. Vemos a un colega con un fondo de emergencia de seis cifras y entramos en pánico, sin entender que quizá sus gastos fijos triplican los nuestros o que su aversión al riesgo roza lo patológico. ¿De qué sirve acumular montañas de liquidez si no tienes un propósito claro? Seamos claros: ahorrar por inercia, sin una métrica de libertad financiera real, es simplemente coleccionar números que nunca vas a disfrutar. El éxito no es tener más que el otro, sino tener lo suficiente para que el dinero deje de ser el protagonista de tus pesadillas nocturnas.

Confundir ahorro con inversión

Muchos consideran buenos ahorros a una cuenta corriente rebosante de ceros. Error de manual. El ahorro es el combustible, pero la inversión es el motor que te lleva a destino. Mantener el 100% de tu capital en efectivo durante décadas es como comprar un Ferrari para usarlo solo como estantería en el garaje. Pero, ¡ojo!, tampoco caigas en el extremo de invertir hasta el último céntimo en activos volátiles sin tener un colchón de seguridad previo de al menos 6 meses de gastos. Unos buenos ahorros deben estar segmentados por plazos y objetivos, no amontonados en una masa amorfa que pierde valor cada segundo que el Banco Central Europeo decide imprimir más billetes.

Aspecto poco conocido o consejo experto: La regla de la liquidez emocional

Más allá de las hojas de cálculo y las fórmulas de interés compuesto, existe un factor que ningún asesor financiero suele mencionarte: tu umbral de sueño. ¿Cuánto dinero necesitas ver en tu aplicación bancaria para no despertarte a las tres de la mañana con sudores fríos? A veces, la respuesta matemática es 12.000 euros, pero tu cerebro exige 20.000 para silenciar la ansiedad. Eso es la liquidez emocional. Ignorar este factor es una receta para el desastre, porque terminarás tomando decisiones financieras pésimas bajo presión psicológica (como vender tus acciones en el peor momento posible solo por recuperar algo de efectivo).

El coste de oportunidad del exceso de precaución

Existe un punto de inflexión donde acumular más efectivo deja de dar seguridad y empieza a robarte futuro. Si tienes cubiertos 12 meses de vida y sigues guardando cada sobrante en una cuenta que paga el 0,01%, estás pagando un impuesto invisible por tu miedo. Salvo que estés planeando una compra inmobiliaria inminente, ese exceso de celo es tu peor enemigo. Y es que el verdadero experto sabe que unos buenos ahorros se miden por su capacidad de ser movilizados, no por su volumen estático. Aprende a distinguir entre estar protegido y estar paralizado; la primera te da paz, la segunda te garantiza una jubilación mediocre. (Por cierto, si tu banco no te cobra comisiones pero tampoco te da nada, el producto eres tú).

Preguntas Frecuentes

¿Es suficiente ahorrar el 10% del salario neto mensual?

Depende totalmente de tu punto de partida y tus ambiciones futuras, aunque la regla general del 10% suele quedarse corta en el contexto actual de precariedad. Si empiezas a los 20 años, ese porcentaje puede ser un gran aliado gracias al tiempo, pero si despiertas a los 45, necesitarás saltar al 25% o 30% para compensar el terreno perdido. Los datos indican que los hogares con ahorros superiores al 20% de sus ingresos tienen un 60% más de probabilidades de alcanzar la independencia financiera antes de los 65 años. No te conformes con el mínimo establecido por manuales obsoletos de los años noventa. Pero recuerda que lo importante es la constancia, no el sprint inicial que te deja sin aire al tercer mes.

¿Debo priorizar pagar deudas o aumentar mis ahorros?

La prioridad absoluta debe ser eliminar cualquier deuda que tenga un tipo de interés superior al 5% o 6% anual. No tiene ningún sentido financiero intentar ahorrar mientras una tarjeta de crédito te desangra con intereses del 19% o más. Una vez liquidadas las deudas tóxicas, lo ideal es construir un fondo de maniobra de 2.000 euros para imprevistos menores antes de atacar el resto del pasivo. Las estadísticas muestran que las personas que ahorran e invierten mientras mantienen deudas de alto interés pierden una media de 3.400 euros anuales en costes de oportunidad. Sé inteligente: primero tapa los agujeros del barco y luego empieza a almacenar las provisiones para el viaje largo.

¿Cambia la definición de buenos ahorros al cumplir los 50 años?

Radicalmente, porque el horizonte temporal se estrecha y el margen de error se vuelve casi inexistente. A esta edad, se consideran unos buenos ahorros aquellos que equivalen a entre 6 y 10 veces tu salario anual bruto, sumando liquidez y activos de inversión. En esta etapa, la protección del capital cobra un protagonismo que antes no tenía, por lo que deberías tener al menos 2 años de gastos en activos de muy baja volatilidad. ¿Te has preguntado qué pasaría si el mercado cae un 30% justo el año antes de tu retiro? La respuesta debe estar en tu diversificación actual, no en una esperanza vana de última hora. Porque a los 50, tu mayor activo ya no es el tiempo, sino la capacidad de no cometer errores estúpidos.

Síntesis comprometida: Tu cifra es una herramienta, no un altar

Basta de eufemismos: tener poco dinero ahorrado es vivir encadenado a las decisiones de otros, ya sea tu jefe o el mercado inmobiliario. Unos buenos ahorros no son un trofeo para lucir, sino el escudo que te permite decir "no" a un empleo abusivo o a una situación personal tóxica. Nos han vendido que la acumulación es el fin, pero la realidad es que el dinero es solo libertad empaquetada. Si tu cuenta bancaria no te otorga la capacidad de elegir tu destino, entonces no importa cuántos ceros tenga; sigue siendo una cifra insuficiente. Toma una posición firme hoy mismo: define tu número de libertad, automatiza el proceso y deja de mirar la cotización cada cinco minutos. Al final del día, el mejor ahorro es aquel que te permite vivir como si el dinero no fuera la variable más importante de tu existencia.