El mito de los 3.000 euros y la verdadera lupa de la Agencia Tributaria

Existe una creencia ciega en que los bancos solo miran cuando el fajo de billetes abulta demasiado. Seamos claros: la Ley 10/2010 de prevención del blanqueo de capitales obliga a las entidades a informar a Hacienda cuando un ingreso supera los 3.000 euros, pero eso es solo el umbral administrativo automático. ¿Qué pasa si metes 2.900 euros cada lunes? Pues que el algoritmo va a saltar igual porque detecta una conducta fragmentada para esquivar la norma. Yo he visto cuentas bloqueadas por ingresos de apenas 500 euros mensuales que no cuadraban con la vida laboral del titular. La sospecha no es una cifra, es una anomalía en tu biografía financiera.

La comunicación automática de las entidades financieras

Aquí es donde se complica la gestión del efectivo para el ciudadano de a pie. Los bancos tienen la obligación legal de reportar cualquier operación que supere los 1.000 euros si el cajero o el empleado sospechan de un posible fraccionamiento. Pero ojo, que la cosa no queda ahí. Si intentas meter un billete de 500 euros, aunque sea uno solo para pagar el alquiler, la entidad ya está obligada a registrar tus datos de forma específica por la normativa de seguridad. ¿Cuánto puedo ingresar en el banco sin levantar sospechas? Si lo haces con billetes grandes, la respuesta es prácticamente nada sin que quede un rastro permanente en el sistema.

El papel del Banco de España y la Agencia Tributaria

No pienses que hay un señor con gafas mirando cada una de tus transferencias desde una pantalla oscura. Todo funciona mediante modelos predictivos que analizan el riesgo. Hacienda recibe datos masivos a través del Modelo 196, donde los bancos detallan los saldos y las retenciones de todos sus clientes al finalizar el año. Y es que el fisco tiene memoria de elefante. Si tu declaración de la renta dice que ganas 1.200 euros netos pero tu cuenta recibe 2.500 en efectivo cada trimestre, el cruce de datos va a generar una alerta tarde o temprano.

Radiografía técnica de los algoritmos de cumplimiento normativo

El departamento de AML (Anti-Money Laundering) de tu banco es el que realmente decide si eres sospechoso o un santo. Trabajan con herramientas de inteligencia artificial que comparan tu perfil de cliente con el dinero que mueves de forma física. Pero, ¿sabías que incluso un ingreso de 100 euros puede ser sospechoso si proviene de una cuenta en un paraíso fiscal o de una zona de riesgo geográfico? Eso lo cambia todo. La paranoia del sistema financiero actual ha llegado a un punto en el que prima la seguridad de la entidad frente a la comodidad del cliente.

El sistema de alertas por patrones de comportamiento

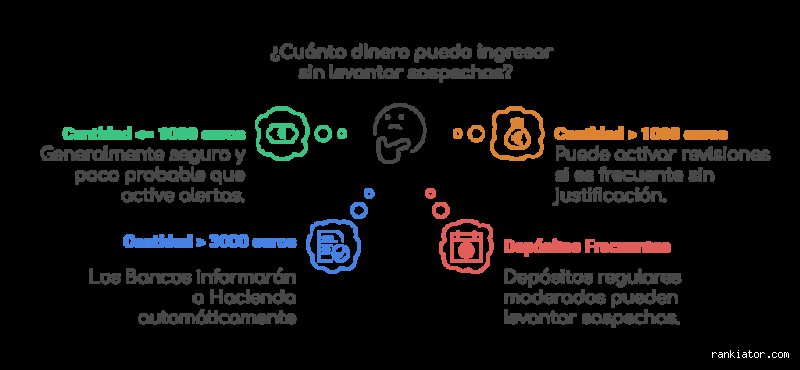

Imagina que eres un estudiante que solo recibe la transferencia de sus padres de 400 euros. Si de repente ingresas 2.000 euros en metálico alegando que son ahorros de tu abuela, el sistema va a pedir pruebas documentales. Las sospechas nacen de la incoherencia. El banco no solo mira el cuánto puedo ingresar en el banco sin levantar sospechas, sino el ritmo de esos ingresos. Los depósitos recurrentes de cuantías redondas (como 500, 1.000 o 1.500 euros) suelen ser el cebo perfecto para los auditores internos porque parecen pagos de servicios no declarados.

La Ley de Prevención de Blanqueo de Capitales en detalle

Esta normativa es la biblia que siguen los banqueros y es mucho más estricta de lo que la gente imagina habitualmente. Establece que los bancos deben conocer el origen de los fondos de sus clientes de forma fehaciente. Porque, a ver, ¿quién guarda hoy en día 5.000 euros debajo del colchón de forma lícita? La administración asume por defecto que el dinero en efectivo es dinero que no ha pagado impuestos, lo cual es una posición agresiva pero efectiva para recaudar. Es una presunción de culpabilidad financiera que te obliga a ti, el usuario, a demostrar que ese dinero es "limpio" aportando contratos, herencias o justificantes de venta de bienes de segunda mano.

El impacto de la digitalización en el control del efectivo

Estamos lejos de aquel tiempo en el que se podía operar con maletines sin que nadie preguntara nada. Con la eliminación progresiva del efectivo y el impulso de medios digitales, cualquier ingreso físico destaca como una mancha de aceite en un lienzo blanco. ¿Cuánto puedo ingresar en el banco sin levantar sospechas? En un entorno donde el 90% de las transacciones son trazables, el mero hecho de acudir a la ventanilla con billetes ya es, per se, una conducta que los analistas vigilan con especial celo.

Límites legales vs. límites operativos: donde el banco te frena

Una cosa es lo que Hacienda te permite y otra muy distinta es lo que el cajero automático te deja hacer. La mayoría de entidades han capado los ingresos por cajero a partir de ciertas cantidades para evitar problemas con el regulador. Si intentas meter más de 1.000 euros de golpe, es muy probable que la máquina te pida que te identifiques con el DNI o que incluso te bloquee la operación hasta que un empleado la valide manualmente. Aquí es donde muchos usuarios se ponen nerviosos innecesariamente, pero la realidad es que el bloqueo es una medida de protección para el propio banco.

El umbral de los 1.000 euros para pagos en efectivo

No hay que confundir ingresar dinero con pagar por un servicio. Desde 2021, el límite para pagos en efectivo entre profesionales y particulares bajó de los 2.500 a los 1.000 euros. Esta medida ha tenido un efecto rebote en los ingresos bancarios. Si vendes una moto por 1.200 euros y pretendes ingresar ese dinero, Hacienda puede preguntarte por qué has aceptado efectivo superando el límite legal de transacciones. ¿Cuánto puedo ingresar en el banco sin levantar sospechas? Pues si el origen es una venta profesional, ni un euro por encima de esos 1.000 si no quieres que te caiga una multa de hasta el 25% del importe total.

Comparativa de canales de ingreso y su nivel de riesgo

No todos los caminos llevan a Roma, ni todos los ingresos bancarios activan las mismas alarmas. Un ingreso por ventanilla es mucho más "peligroso" que una transferencia nacional, aunque la cantidad sea la misma. ¿Por qué? Porque en la transferencia el dinero ya está bancarizado y el origen está identificado en otra entidad. El metálico es el gran enemigo del sistema. Al final, el cuánto puedo ingresar en el banco sin levantar sospechas depende casi totalmente de la trazabilidad que puedas aportar en el momento del depósito.

Transferencias vs. Ingresos en efectivo

Si recibes una transferencia de 4.000 euros de un amigo, es probable que no pase nada a menos que sea algo habitual. Sin embargo, si ingresas esos mismos 4.000 euros en billetes de 50, el banco está obligado por ley a enviar un informe a la Unidad de Inteligencia Financiera. La diferencia radica en la opacidad del origen. Mientras que el dinero digital tiene nombre y apellidos desde su salida hasta su llegada, el efectivo es anónimo, volátil y, para la administración, extremadamente sospechoso de ocultar actividades de la economía sumergida.

Meteduras de pata y mitos que atraen al fisco

Pensar que la Agencia Tributaria es un ente torpe que solo despierta ante fortunas de siete cifras es el primer paso hacia un requerimiento administrativo. El ingreso de efectivo no es un juego de azar, es un rastro digital que dejas en la puerta de Hacienda. Muchos usuarios creen, erróneamente, que fraccionar las cantidades sirve para camuflarse. A este fenómeno lo llamamos pitufeo. Si llevas 2.500 euros y decides hacer tres ingresos de 800 euros en días consecutivos, ¿crees de verdad que el algoritmo de cumplimiento normativo no va a saltar? El banco detecta la recurrencia. Los sistemas de alertas tempranas están diseñados precisamente para cazar patrones, no solo picos aislados de dinero.

El mito de los 3.000 euros

Existe una creencia extendida de que por debajo de los 3.000 euros somos invisibles. Nada más lejos de la realidad. Si bien es cierto que esa es la barrera legal que obliga al banco a informar automáticamente al Banco de España, el departamento de prevención de blanqueo de capitales de tu entidad tiene sus propios umbrales, a veces situados en los 1.000 euros o incluso menos si el perfil del cliente es de riesgo. El problema es que el control es preventivo. Tu banco te conoce. Sabe que eres un asalariado que cobra 1.800 euros netos. Cuando de pronto aparecen 2.800 euros en billetes de 50 en el cajero automático, la máquina lanza un destello rojo en la oficina de control. Y no, no importa que sea "dinero legal" de una venta de muebles de segunda mano si no tienes cómo demostrarlo.

La trampa de las transferencias familiares

Pero, ¿qué pasa con las bodas o los regalos de cumpleaños? Seamos claros: para Hacienda no existen los regalos libres de impuestos. Cualquier entrada de capital que no sea tu nómina o una prestación oficial es, técnicamente, una donación o una ganancia patrimonial no justificada. Muchos padres ingresan 500 euros a sus hijos cada mes para ayudar con el alquiler sin saber que están obligados a liquidar el Impuesto de Sucesiones y Donaciones. Aunque la cantidad parezca ridícula, la suma anual de 6.000 euros sí que podría levantar sospechas si el receptor no tiene otros ingresos declarados. El fisco cruza datos de consumo con saldos bancarios y, si las cuentas no cuadran, te tocará dar explicaciones que quizás no tengas.

La variable oculta: El NIF y el perfil de riesgo transaccional

Poca gente habla del "scoring" de cumplimiento que el banco te asigna. No se trata de si eres solvente para un préstamo, sino de cuánto "ruido" generas en el sistema financiero. Ingresar dinero en el banco de forma errática altera tu perfil. Si eres autónomo, los movimientos de efectivo se miran con lupa magnética. El consejo de experto que nadie te da es que mantengas una coherencia documental absoluta. Salvo que quieras pasar un mal rato, guarda cada factura, cada contrato de compraventa de Wallapop y cada resguardo de una apuesta premiada durante al menos cuatro años.

El rastro de los billetes de 500 euros

¿Aún tienes algún "Bin Laden" en el cajón? Olvida la discreción. Ingresar un solo billete de 500 euros activa un protocolo de verificación inmediata. No es que sea ilegal poseerlos, pero su uso está tan estigmatizado por las directivas europeas que el empleado del banco tiene la obligación ética (y legal) de preguntarte de dónde ha salido esa pieza de coleccionista. Si no aportas una justificación sólida en el momento del ingreso de efectivo, la entidad puede bloquear tu cuenta de forma cautelar. Sí, pueden dejarte sin acceso a tu propio dinero mientras el departamento de cumplimiento decide si eres un ahorrador precavido o un sospechoso de evasión.

Preguntas Frecuentes sobre ingresos y fiscalidad

¿Me pueden multar por ingresar 2.000 euros sin factura?

La sanción no llega por el ingreso en sí, sino por la falta de declaración de ese origen de fondos en el IRPF. Hacienda tiene un plazo de cuatro años para revisar tus movimientos y exigirte el pago del impuesto correspondiente más una sanción que suele oscilar entre el 50% y el 150% de la cantidad no declarada. Es el problema de la trazabilidad: una vez el dinero entra en el circuito bancario, el tiempo corre en tu contra si no hay un papel que lo respalde. Los 2.000 euros son un importe suficientemente alto para que una inspección aleatoria o un cruce de datos por consumo de tarjetas dispare la alarma. Nunca subestimes la memoria digital de la Agencia Tributaria (AEAT).

¿Qué pasa si ingreso dinero de una herencia no declarada?

Estás caminando sobre un campo de minas financiero. Si el banco detecta un ingreso de más de 3.000 euros sin que conste el pago del Impuesto de Sucesiones, la notificación a las autoridades es obligatoria e inmediata. No solo te enfrentarás a la cuota tributaria pendiente, sino a recargos de demora astronómicos que pueden devorar la mitad del capital ingresado. Los bancos están obligados por la Ley 10/2010 de prevención de blanqueo a conocer el origen de los fondos de sus clientes. Intentar regularizar dinero "bajo el colchón" a través de ingresos pequeños es una estrategia fallida que solo aumenta la sospecha de dolo.

¿El banco avisa a Hacienda por cada ingreso de 1.000 euros?

No existe una comunicación automática por cada mil euros, pero queda registrado en la base de datos interna que Hacienda puede consultar en cualquier inspección. Las entidades financieras envían el modelo 196 anualmente, detallando los saldos y las retenciones, pero también informan de operaciones que, por su naturaleza, resulten inusuales o carezcan de lógica económica. Si tu comportamiento habitual es no usar efectivo y de pronto realizas tres ingresos de 1.000 euros en un trimestre, levantar sospechas es el resultado inevitable de ese cambio de conducta. La discreción total no existe en un sistema donde cada céntimo tiene un historial de navegación propio.

Reflexión final sobre la transparencia bancaria

Vivimos en una era donde el secreto bancario es un cadáver en descomposición. Intentar burlar los límites del sistema con trucos de los años noventa es, francamente, una ingenuidad temeraria. El verdadero experto no busca cómo esconder el dinero, sino cómo justificarlo antes de que el funcionario de turno pulse el botón de la inspección. No es una cuestión de miedo, es una cuestión de higiene financiera básica en un entorno hostil para la privacidad. Si el dinero es legal, demuéstralo antes de que te lo pregunten. Mi posición es clara: la única forma de dormir tranquilo no es ingresando poco a poco, sino integrando el efectivo en tu contabilidad oficial con luz y taquígrafos, porque al final, la Agencia Tributaria siempre acaba encontrando la grieta por donde asomarse a tu cartera.