El laberinto burocrático de la edad de oro y sus pagos

Cuando hablamos de la población que supera las siete décadas, nos metemos en un terreno donde la administración pública a veces parece caminar con pies de plomo. El tema es que el sistema actual de pensiones en 2026 ha sufrido ajustes que muchos beneficiarios todavía no terminan de digerir. Y yo, que he visto pasar decenas de reformas, te digo que la incertidumbre es el peor enemigo del jubilado. Para entender ¿cuándo cobran los de 70 y más?, primero debemos separar el grano de la paja y distinguir entre los diferentes regímenes que conviven en el presupuesto nacional. No es una cuestión de voluntad política simplemente, sino de una arquitectura financiera que procesa millones de nóminas cada mes con una precisión que, a veces, falla.

La segmentación por tipo de subsidio

¿Por qué el vecino cobra el 25 y tú tienes que esperar hasta el día 2 del mes siguiente? La razón principal reside en la naturaleza del fondo. Las pensiones contributivas, aquellas que se ganaron con décadas de sudor y cotizaciones, suelen tener una prioridad de emisión distinta a las ayudas sociales de carácter asistencial. Pero lo que realmente importa aquí es el convenio que tu banco tiene con el Tesoro Público. Algunos adelantan el dinero de su propio bolsillo para fidelizarte, mientras que otros esperan a que el Estado transfiera hasta el último céntimo antes de darte acceso a tus ahorros. Estamos lejos de eso que prometieron sobre un pago único y simultáneo para todos.

El impacto de los días festivos en el cronograma

Este es el punto donde la lógica se rompe y los nervios afloran. Si el día de cobro cae en sábado o domingo, el sistema entra en un bucle temporal que puede retrasar el dinero hasta 48 o 72 horas adicionales. Pero (y este es un pero importante) hay entidades que han automatizado sus procesos para ignorar el calendario laboral. El problema surge cuando el beneficiario cuenta con ese dinero para pagar la luz o el alquiler el primer día del mes. Eso lo cambia todo. Resulta paradójico que en la era de la inteligencia artificial y las transferencias instantáneas, una persona de 75 años tenga que mirar el calendario lunar para saber si podrá ir al supermercado el lunes o tendrá que esperar al martes.

Análisis técnico de los ciclos de pago bancarios

Entrar en las tripas de cómo se gestiona el dinero público requiere cierta paciencia. La Tesorería General suele emitir la orden de pago alrededor del día 20 de cada mes, pero esa cifra es meramente administrativa. ¿Cuándo cobran los de 70 y más? realmente depende del "clearing" bancario. Aquí es donde se juega la verdadera partida. Los bancos grandes, esos que tienen nombres que aparecen en todos los rascacielos, suelen ser los más rápidos, adelantando la nómina a partir del 23 o 24. Si tu cuenta está en una cooperativa de crédito pequeña, es muy probable que no veas un euro hasta que el calendario marque el día 1 del mes vencido.

La digitalización forzosa del cobro

Muchos de nuestros mayores se sienten desplazados por esta obsesión con las aplicaciones móviles. Seamos directos: si no tienes la App del banco instalada y con las notificaciones activas, vas a vivir en la ignorancia hasta que te canses de ir al cajero a consultar el saldo. El 45% de los beneficiarios mayores de 70 años todavía prefiere la libreta física, un objeto que los bancos están intentando asesinar por todos los medios posibles. Esta desconexión digital genera una angustia innecesaria sobre el momento exacto del ingreso. ¿No sería más fácil un mensaje de texto simple y claro? Al parecer, para las altas esferas financieras, la simplicidad es un lujo que no se pueden permitir.

Retenciones y descuentos que alteran la cifra final

No todo lo que se deposita es lo que te pertenece legalmente. A veces, la fecha de cobro se ve empañada por sorpresas en forma de retenciones de Hacienda o ajustes por cobros indebidos previos. El sistema de seguridad social realiza cruces de datos constantes y, si detectan que has tenido otros ingresos o cambios en tu situación civil, el pago puede quedar "congelado" para una revisión manual. Es una situación estresante, especialmente cuando la administración no avisa con antelación. Pero no nos engañemos, el error humano en la carga de datos sigue siendo el protagonista en un 12% de las incidencias reportadas en las oficinas de atención al ciudadano durante el último semestre de 2025.

La logística detrás de la pensión para el Bienestar

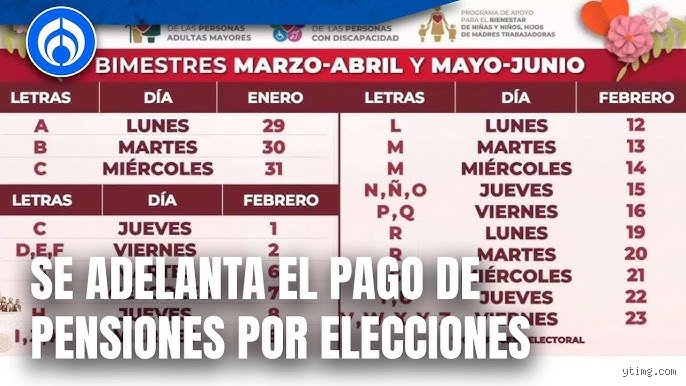

Si nos enfocamos en programas específicos como la Pensión para el Bienestar, el esquema cambia radicalmente. Aquí el orden no lo dicta el banco, sino la primera letra de tu apellido paterno. Es un sistema que intenta evitar las aglomeraciones en las sucursales, aunque en la práctica genera colas interminables bajo el sol. ¿Cuándo cobran los de 70 y más? en este modelo depende totalmente de un abecedario que se despliega a lo largo de dos semanas. Es un método arcaico pero efectivo para una infraestructura que no da abasto con la creciente demanda demográfica de una población que envejece a pasos agigantados.

La dispersión de fondos por orden alfabético

El calendario suele empezar con las letras A y B los primeros días hábiles del bimestre. Es importante entender que este pago es bimestral, lo que significa que el ahorro y la planificación son términos que el beneficiario debe dominar a la fuerza. Si te toca la letra "Z", podrías estar cobrando hasta 15 días después que alguien con apellido "Álvarez". Esta disparidad genera una sensación de injusticia técnica, aunque la autoridad defienda que es la única forma de no colapsar el sistema de pagos electrónicos que maneja más de 12 millones de cuentas simultáneamente.

Comparativa entre el sistema público y los planes privados

Aquí la sabiduría convencional dice que tener un plan de pensiones privado te garantiza rapidez, pero la realidad contradice ese mito con una frialdad pasmosa. Los planes privados suelen estar sujetos a cierres de mercado y valoraciones de fondos que pueden retrasar el rescate de la renta mensual incluso más que la pensión pública. Mientras que el Estado tiene la obligación de cumplir (aunque sea tarde), el sector privado se rige por contratos con letras pequeñas que a veces son imposibles de leer sin una lupa y un abogado al lado. Si comparamos ambos, el sistema público, con todas sus grietas, sigue siendo el reloj más fiable para la mayoría de la población mayor de 70 años.

La flexibilidad del rescate en la banca privada

Aquellos que optaron por complementar su jubilación con fondos de inversión suelen tener la opción de elegir el día del mes para recibir su dinero. Sin embargo, esta "libertad" tiene un precio en forma de comisiones de gestión que pueden devorar hasta un 2% del capital anual. Al final, ¿cuándo cobran los de 70 y más? en el sector privado termina siendo una negociación individual donde el cliente rara vez lleva las de ganar. Es irónico que después de toda una vida ahorrando, el momento de disfrutar de ese capital dependa de la volatilidad de unos mercados financieros que poco o nada tienen que ver con las necesidades diarias de un jubilado en su casa. Al final, la seguridad de la nómina pública, por muy ajustada que sea, ofrece una paz mental que el IBEX 35 nunca podrá igualar.

Errores comunes y falacias sobre el calendario de pagos

El primer tropiezo sistemático que observamos en las oficinas de atención es creer que el depósito para los de 70 y más cae exactamente el mismo día para todo el mundo. Seamos claros: la dispersión bancaria es un proceso escalonado que depende exclusivamente de la letra inicial de tu primer apellido. Si te apellidas Zepeda, no tiene sentido que revises el cajero el primer lunes del mes porque tu dinero simplemente no estará allí. ¿Acaso no es agotador ver filas interminables de beneficiarios bajo el sol solo porque alguien les dijo un rumor falso en el mercado?

La confusión entre el pago bimestral y mensual

Mucha gente se desespera al llegar el día 30 de cada mes sin ver reflejado el saldo. El problema es que este apoyo no funciona como una nómina laboral tradicional. La periodicidad es bimestral, lo cual significa que recibes seis depósitos anuales de 6,000 pesos en lugar de doce. Pero esto genera un bache financiero si no sabes administrar el efectivo. Muchos adultos mayores asumen que, si cobraron en enero, febrero debería traer otra remesa idéntica. No es así. Esa confusión provoca que el presupuesto familiar se desmorone antes de tiempo, obligando a recurrir a préstamos con intereses usureros que devoran la siguiente entrega del apoyo.

El mito de la pérdida del saldo por falta de retiro

Existe un miedo irracional, casi místico, a dejar el dinero en la tarjeta del Banco del Bienestar. Circula la idea falsa de que, si no retiras el total del pago de la pensión el mismo día que llega, el Gobierno lo recuperará automáticamente. Esto es una mentira absoluta. Tu cuenta funciona como cualquier cuenta de ahorros comercial; el saldo es tuyo y no caduca. Retirar todo el efectivo de golpe solo te convierte en un blanco fácil para la delincuencia a la salida de la sucursal. Y sí, es preferible dejarlo ahí y pagar con la tarjeta directamente en el supermercado, salvo que prefieras cargar con fajos de billetes innecesarios.

El truco de la banca móvil: El consejo que nadie te da

Si quieres evitar el calvario de las filas bajo el sol de mediodía, la solución no está en la ventanilla, sino en tu teléfono. Instalar la aplicación oficial es un paso que muchos omiten por temor a la tecnología. Pero es la única forma real de tener control total sin moverte de tu sillón. Desde ahí puedes verificar si el apoyo para adultos mayores ya aterrizó en tu cuenta antes de gastar en transporte hacia el banco. Es una cuestión de dignidad y eficiencia operativa básica en pleno siglo veinticinco.

La reactivación inmediata tras el bloqueo

Un aspecto poco conocido es qué ocurre cuando la tarjeta se bloquea por introducir mal el NIP tres veces. La mayoría piensa que el dinero se congela para siempre o que debe iniciar un trámite de seis meses. Error. Si esto te sucede, lo más inteligente es acudir con una identificación oficial vigente a cualquier sucursal, pero no a pedir una tarjeta nueva, sino a solicitar el desbloqueo administrativo del plástico actual. El pago de 70 y más sigue ahí, latente. A veces la burocracia parece un monstruo invencible, pero conocer estos pequeños atajos técnicos te ahorra semanas de angustia innecesaria. Es vital entender que el plástico es solo una herramienta, no el dinero en sí mismo.

Preguntas Frecuentes

¿Qué pasa si mi apellido empieza con una letra que cae en día festivo?

Cuando el calendario de dispersión choca con un día de asueto oficial o un fin de semana, el sistema recorre la fecha al siguiente día hábil disponible. El Gobierno Federal nunca realiza depósitos masivos en días donde los bancos están cerrados físicamente. Esto implica que si tu letra correspondía a un lunes festivo, verás el depósito de los de 70 y más reflejado hasta el martes. No hay excepciones ni pagos adelantados por "buena voluntad" burocrática. Siempre debes guiarte por el esquema oficial publicado en las redes institucionales de la Secretaría para evitar vueltas en balde.

¿Puedo cobrar en otros bancos si el cajero del Bienestar no sirve?

La respuesta corta es sí, pero prepárate para pagar el peaje de la comodidad ajena. Cualquier cajero de la banca comercial aceptará tu tarjeta, aunque te cobrarán una comisión que oscila entre los 25 y los 45 pesos según la institución. Resulta irónico que para obtener tu pago de la pensión tengas que regalarle una parte al sistema financiero privado. Sin embargo, en situaciones de emergencia donde la sucursal oficial está saturada o fuera de servicio, es una alternativa válida para obtener liquidez inmediata. Solo asegúrate de consultar tu saldo antes, para no pagar doble comisión si la cuenta aún está vacía.

¿El apoyo aumenta automáticamente al cumplir más años?

Muchos beneficiarios tienen la esperanza de que, al pasar de los 70 a los 80 años, el monto sufra una metamorfosis al alza. Lamentablemente, el monto de 6,000 pesos bimestrales es estandarizado para todos los inscritos en el programa, sin importar si tienes la edad mínima o si eres centenario. Los únicos incrementos que se aplican son los que se anuncian por decreto presidencial al inicio de cada año fiscal, generalmente ajustados a la inflación. No existen bonos por antigüedad ni suplementos por edad avanzada dentro de este esquema de bienestar social actual. Es un piso parejo que busca la equidad, aunque para algunos parezca insuficiente frente al costo de la vida actual.

Posición final: Más allá del asistencialismo

Regalar dinero no es una estrategia de desarrollo, pero para millones de mexicanos en la recta final de su vida, este apoyo es el único escudo contra la miseria absoluta. No podemos permitir que la desinformación o la mala gestión bancaria saboteen un derecho que ya está elevado a rango constitucional. El apoyo para adultos mayores debe dejar de verse como una dádiva para entenderse como una compensación mínima por décadas de trabajo no reconocido. Es imperativo que el sistema de cobro evolucione hacia una infraestructura más humana, porque obligar a un anciano a esperar tres horas en una banqueta es, sencillamente, una falla sistémica imperdonable. La verdadera eficiencia se medirá el día que el cobro sea tan invisible y fluido como el aire que respiramos. Hasta entonces, la vigilancia ciudadana sobre estos calendarios es nuestra única arma contra el caos administrativo.