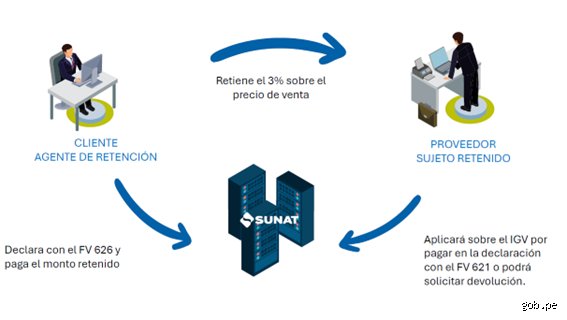

El laberinto fiscal detrás de la retención del 3% en inmuebles

Aquí es donde se complica la existencia para el ciudadano de a pie que solo quiere comprar una casa de vacaciones. El mecanismo existe porque Hacienda no se fía, y con razón, de que alguien que vive en otro país regrese voluntariamente a pagar el Impuesto sobre la Renta de No Residentes después de haber cobrado el cheque. Pero el 3% no es el impuesto final. Es solo un pago a cuenta, un anticipo que el comprador detrae del precio de venta y que debe ingresar en las arcas públicas mediante el modelo 211 en un plazo máximo de un mes desde la firma. ¿Te parece engorroso? Lo es.

La figura del retenedor y su responsabilidad legal

Si eres el comprador, la ley te señala con el dedo. Tú eres el obligado tributario. Esto significa que si no realizas la retención o se te olvida presentar el impreso, la deuda no desaparece en el éter, sino que el inmueble queda afecto al pago de dicha retención. Es un matiz que contradice la sabiduría convencional de que el vendedor es quien siempre paga los impuestos. Yo opino que es una carga desproporcionada para un particular, pero así están las cartas sobre la mesa. Y si piensas que por ser una transacción entre particulares Hacienda no se va a enterar, estás muy equivocado porque los notarios lanzan alertas automáticas al sistema.

Excepciones que confirman la regla del no residente

No siempre que el vendedor sea extranjero hay que retener. La clave no es la nacionalidad, sino la residencia fiscal. Si el vendedor aporta un certificado de residencia expedido por la Agencia Tributaria española que acredite que tributa aquí por el IRPF, el 3% desaparece del mapa. Pero ojo, que el certificado tiene una validez temporal limitada. También se libran las aportaciones de inmuebles en la constitución o aumento de capital de sociedades residentes en territorio español. Pero, seamos honestos, esos casos son harina de otro costal para abogados corporativos.

Desarrollo técnico de la retención en operaciones inmobiliarias

El cálculo parece una tarea de primaria, pero el diablo está en los detalles de la base imponible. Se aplica sobre el precio acordado, sin descontar gastos ni hipotecas pendientes. Si la casa cuesta 300.000 euros, la retención son 9.000 euros exactos, ni un céntimo menos. El comprador tiene 30 días naturales para dar el paso. Es un periodo de tiempo que vuela entre mudanzas y trámites. Pero la Administración no entiende de distracciones. Si te pasas un día, llegan los recargos, que pueden ir del 5% al 15% dependiendo de cuánto tardes en reaccionar.

El Modelo 211 y el justificante para el vendedor

Una vez que el comprador pasa por caja, debe entregar al vendedor no residente el ejemplar para el vendedor del modelo 211 debidamente ingresado. Este papel es oro puro para el que vende. ¿Por qué? Porque el vendedor tendrá que presentar luego el modelo 210 para declarar su ganancia o pérdida patrimonial. En ese momento, restará el 3% que ya le quitaron. Si el resultado es negativo porque vendió a pérdida, podrá pedir la devolución. Pero prepárate para esperar, porque Hacienda suele tomarse su tiempo, a veces hasta un año, para devolver ese dinero tras una inspección minuciosa.

¿Qué pasa si el comprador no cumple con su deber?

Hablemos de las consecuencias reales de saltarse este paso. El inmueble queda con una carga implícita. Si el comprador revende la propiedad años después y Hacienda detecta que aquel 3% nunca llegó a sus manos, puede derivar la responsabilidad. Es una mancha en el historial registral de la finca. Por eso los abogados de parte compradora siempre insisten en ver el resguardo del banco. Es una cuestión de seguridad jurídica elemental en cualquier transacción con no residentes, donde el riesgo de fuga fiscal es elevado por pura logística transfronteriza.

Otras situaciones donde el 3% sale a relucir

Aunque el mercado inmobiliario se lleva toda la atención, existen otros nichos donde este porcentaje tiene protagonismo, aunque sea de forma residual o específica. El tema es que la normativa fiscal española es un bosque denso. Por ejemplo, en ciertos regímenes de estimación objetiva o en sectores muy concretos de servicios, el 3% ha sido un número recurrente en la historia legislativa para ajustar las cuentas con el fisco de manera rápida y sin complicaciones burocráticas excesivas. Pero no nos confundamos, hoy por hoy, si escuchas ese número en una gestoría, el 99% de las veces están hablando de casas y extranjeros.

Retenciones en actividades agrícolas y ganaderas

Para complicar un poco más el esquema, no podemos olvidar que el mundo rural tiene sus propias reglas. En ciertas actividades forestales o de aprovechamientos madereros, el porcentaje de retención se sitúa tradicionalmente en niveles bajos. Pero aquí es donde entra mi opinión contundente: el sistema de retenciones en España es un Frankenstein de porcentajes que varían del 1%, 2%, 3%, 7%, 15% hasta el 19%. Es una locura técnica que solo beneficia a los asesores fiscales. El 3% en agricultura es a menudo un punto intermedio que intenta no asfixiar la liquidez del productor pero asegurar que el Estado muerde su parte antes de que el producto llegue al supermercado.

Comparativa con otras retenciones y alternativas fiscales

Si comparamos el 3% de los no residentes con el 19% que se aplica habitualmente a los rendimientos del capital mobiliario o a los alquileres de locales comerciales, parece una cifra ridícula. Eso lo cambia todo en la percepción del riesgo. El Estado prefiere pájaro en mano. Pero es importante entender que este porcentaje bajo busca no bloquear las operaciones inmobiliarias internacionales, que son un motor de la economía. Imagina que retuvieran el 19% del valor total de venta; nadie querría vender sus propiedades en España porque el desembolso inicial sería prohibitivo.

La diferencia entre retención fija y variable

A diferencia de las retenciones profesionales, que suelen ser del 15% o del 7% para nuevos autónomos, el 3% inmobiliario es una cifra pétrea. No depende de tus ingresos ni de tus gastos anuales. Es un porcentaje quirúrgico sobre el valor de transmisión. Estamos lejos de un sistema progresivo en este punto. Pero, y aquí está el matiz, si el vendedor puede demostrar que el impuesto total a pagar por su ganancia patrimonial es inferior a ese 3%, no tiene escapatoria inmediata: debe dejar que le retengan y luego pelear por la devolución. Es, en esencia, un préstamo forzoso a interés cero que el ciudadano le hace al Estado mientras se resuelven los papeles.

Meteduras de pata habituales y mitos que te saldrán caros

Pensar que la retención del 3% es un impuesto final constituye el primer paso hacia un abismo administrativo. Seamos claros: estamos ante un pago a cuenta, un simple adelanto que Hacienda nos obliga a detraer para asegurar que el contribuyente no se esfume. Muchos autónomos creen erróneamente que, al aplicar este porcentaje en facturas de servicios profesionales durante los primeros ejercicios, ya han cumplido con su destino fiscal. Pero la realidad es tozuda y el ajuste llega siempre en la declaración anual de la renta. ¿Acaso creías que la Agencia Tributaria te iba a regalar un tipo impositivo tan bajo sin pedir cuentas después? Pues no.

El laberinto de los residentes y no residentes

Existe una confusión catastrófica entre la retención por inicio de actividad y la retención a no residentes sin establecimiento permanente cuando se trata de bienes inmuebles. En el segundo caso, el 3% se aplica sobre el precio de venta para garantizar que el vendedor extranjero no se marche del país dejando deudas fiscales. No mezcles ambos conceptos salvo que desees atraer una inspección como quien enciende una hoguera en el monte. El problema es que el pagador se convierte en responsable solidario. Si no retienes ese dinero al comprarle un piso a un señor de Londres, la deuda de 30.000 euros (en una operación de un millón) pasará a ser tuya sin pestañear. Pero mucha gente sigue firmando ante notario sin entender que ese porcentaje no es negociable ni opcional.

La trampa del plazo de los dos años

Muchos profesionales novatos estiran el chicle del tipo reducido más allá de lo legal. La norma dice que puedes aplicar el 3% de retención en el año de inicio y en los dos siguientes. Y aquí viene el patinazo: el cómputo es por años naturales, no por meses naturales desde el alta. Si te diste de alta en noviembre de 2024, ese año cuenta como el primero entero. Muchos genios de las finanzas personales siguen facturando al 3% en enero del cuarto año pensando que aún les quedan meses de margen. Error. Hacienda cruza los datos del modelo 190 y, en cuanto detecta que un veterano sigue usando el privilegio de principiante, emite la paralela de rigor con sus correspondientes intereses de demora. Siete de cada diez errores en este ámbito vienen de una mala lectura del calendario.

El ángulo muerto: La ingeniería de la retención selectiva

Nadie te cuenta que la retención del 3% puede ser un arma de doble filo para tu tesorería. Si bien te permite disponer de más liquidez mensual para pagar el alquiler o el café, te está preparando una emboscada para el mes de junio. Porque el dinero que no retienes ahora, lo pagarás multiplicado en la cuota de la declaración de la renta si tus ingresos son medianamente decentes. Nosotros preferimos ser pesimistas: si prevés facturar más de 22.000 euros anuales, acogerte al mínimo legal es, básicamente, pedirle un préstamo a un usurero llamado Futuro Yo.

El consejo que tu gestor se calla

Existe una estrategia que los expertos denominan retención voluntaria superior, aunque casi nadie la aplica por miedo al vacío. La ley permite que un profesional solicite a su pagador una retención más alta que el mínimo legal. ¿Por qué alguien haría tal locura? Para evitar el susto de pagar 4.000 euros de golpe en verano. Salvo que seas un maestro de la inversión con rentabilidades que superen la inflación galopante, ese excedente de liquidez suele terminar gastado en una suscripción a un gimnasio al que no vas o en cenas innecesarias. Mantener ese 3% de retención de forma terca cuando tus beneficios suben es una falta de visión financiera flagrante. Usa el sentido común y ajusta el porcentaje a tu tramo real de IRPF para no vivir en un sobresalto constante.

Preguntas Frecuentes

¿Qué ocurre si mi cliente se olvida de ingresar el 3% de retención?

El problema es que tú, como profesional, tienes derecho a deducirte esa retención en tu declaración de la renta siempre que tengas la factura emitida correctamente. Hacienda reclamará el dinero al cliente, que es el obligado tributario de ingresar ese 3% de retención en las arcas públicas. No entres en pánico si recibes un requerimiento, pues tu obligación acaba en el momento en que entregas el documento con el desglose legal. La ley protege al retenido frente a la insolvencia o el descuido del retenedor. Sin embargo, asegúrate de guardar cada justificante como si fuera oro en paño para evitar disputas administrativas tediosas.

¿Puedo aplicar el 3% si ya estuve de alta hace cinco años?

La normativa es muy específica al respecto: solo puedes disfrutar del tipo reducido si no has realizado actividades profesionales en el año anterior a la nueva alta. Si estuviste de alta en 2020 y vuelves ahora en 2026, puedes acogerte de nuevo a esta ventaja fiscal sin miedo. Pero si cerraste tu negocio el 31 de diciembre de 2024 y abres otro en marzo de 2025, olvídate de los privilegios. La Agencia Tributaria considera que no eres un principiante y te obliga a ir directamente al 15% de retención habitual. Cumplir los plazos es la única forma de no ser sancionado con multas que parten de los 150 euros.

¿Es obligatorio informar al cliente por escrito de esta retención?

Efectivamente, no basta con poner el numerito en la factura y esperar que el contable de la otra empresa lo adivine. Debes entregar una comunicación firmada donde declares que cumples los requisitos para aplicar ese tipo reducido por inicio de actividad. Sin este papelito, el cliente tiene la obligación legal de retenerte el porcentaje general por pura prudencia fiscal. Y si el pagador decide ignorar tu aviso y te retiene más, recuperar ese dinero te llevará un año entero hasta que hagas el IRPF. Comunica tu situación formalmente para evitar que tu flujo de caja se vea mermado por un administrativo demasiado celoso de su deber.

Sentencia final sobre el dilema del tres por ciento

Vivir al límite del 3% de retención es una táctica excelente para el que empieza sin un céntimo, pero una negligencia para el que ya camina solo. Seamos claros, este beneficio es una muleta, no una pierna ortopédica permanente. Nosotros consideramos que abusar de la baja retención sin un plan de ahorro paralelo es una forma sutil de suicidio financiero a cámara lenta. No te engañes con la falsa sensación de riqueza que dan unas facturas casi íntegras. Al final, el Estado siempre cobra su parte y prefiere que seas tú quien sufra las estrecheces de caja en lugar de ellos. Asume tu responsabilidad fiscal con madurez y deja de ver ese porcentaje como un regalo, porque es simplemente un aplazamiento de lo inevitable.