El mito de la empresa y la realidad del profesional independiente

¿Qué significa facturar como persona física?

Para empezar, debemos desterrar esa idea de que solo las empresas "facturan". En el ecosistema fiscal español, cualquier individuo con capacidad de obrar puede realizar una operación comercial, siempre que cumpla con los requisitos de registro ante la Agencia Tributaria. Aquí es donde se complica la narrativa habitual: la mayoría confunde "tener una empresa" con "ser autónomo". Pero, ¿y si te digo que puedes estar registrado en Hacienda sin pagar la cuota de la Seguridad Social? Esto sucede porque el fisco y la Seguridad Social son dos entes que, aunque se hablan, tienen criterios distintos sobre lo que consideran una actividad profesional. Si realizas un trabajo puntual (una conferencia, un artículo o una asesoría aislada), tu obligación principal es declarar ese ingreso mediante el modelo 036 o 037, asignándote un epígrafe del IAE (Impuesto de Actividades Económicas).

La trampa de la habitualidad y el salario mínimo

Aquí yo sostengo una postura clara: el sistema está diseñado para penalizar al pequeño creador que empieza desde cero. Existe una especie de leyenda urbana que dice que si no llegas al Salario Mínimo Interprofesional (SMI), que en 2024 se sitúa por encima de los 1.100 euros mensuales, no tienes que preocuparte por nada. Pero esto es una media verdad peligrosa. La Seguridad Social exige el alta si hay "habitualidad", un concepto tan ambiguo que ha generado miles de inspecciones de trabajo. Si facturas 500 euros todos los meses, por mucho que no llegues al SMI, estás demostrando una recurrencia que te obliga a pagar la cuota de autónomos. Pero si esa factura de 2.000 euros ocurre una sola vez al año, la balanza se inclina a tu favor. Seamos claros, el riesgo existe, aunque la jurisprudencia del Tribunal Supremo ha dado oxígeno a quienes facturan por debajo del umbral del salario mínimo de forma esporádica.

Procedimiento técnico para emitir documentos legales sin estructura societaria

El alta en el Censo de Empresarios, Profesionales y Retenedores

Antes de teclear el primer número en tu documento, debes presentarte oficialmente ante la Agencia Tributaria. No hace falta que alquiles una oficina ni que contrates a nadie. Basta con rellenar el modelo 037, que es la versión simplificada del censo. Es un trámite gratuito, se hace online con certificado digital y te permite decirle al Estado: "Oye, voy a realizar esta actividad económica de forma puntual". Lo maravilloso (y a veces irónico) es que puedes darte de alta hoy y de baja mañana mismo una vez emitida la factura. Y no, no te van a cobrar por ese registro, pero te comprometes a liquidar el IVA correspondiente. Eso lo cambia todo, porque pasas de ser un ciudadano invisible a ser un sujeto pasivo del impuesto.

La estructura obligatoria que debe tener tu factura

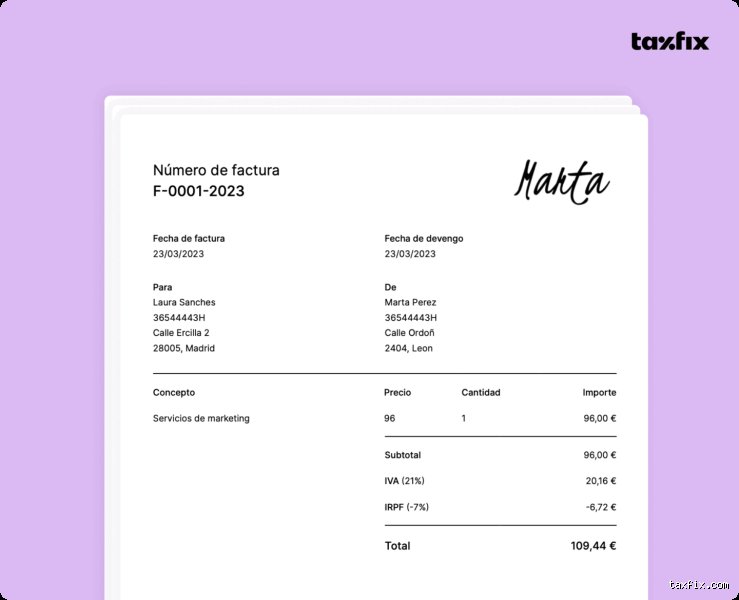

Una factura emitida por alguien que no tiene empresa debe lucir exactamente igual que la de una multinacional en cuanto a datos obligatorios se refiere. Cómo hacer una factura sin tener una empresa implica que en el encabezado aparezca tu nombre completo, tus apellidos y tu NIF, que hará las veces de identificador fiscal. Debes incluir una numeración correlativa (jamás empieces por la número 1 cada vez que hagas un trabajo), la fecha de expedición, la descripción clara de los servicios y, por supuesto, los datos del cliente. Pero hay un detalle técnico que suele olvidarse: si tu cliente es otra empresa o autónomo, debes aplicar una retención de IRPF. Actualmente, el tipo general es del 15%, aunque los nuevos profesionales pueden acogerse a un reducido del 7% durante el año de inicio y los dos siguientes.

Cálculo del IVA y el IRPF: no te quedes con todo el dinero

Este es el error más común del principiante: gastarse el dinero bruto que entra en la cuenta. Imagina que acuerdas un pago de 1.000 euros. Al hacer la factura, deberás sumar el 21% de IVA (210 euros) y restar el 15% de IRPF (150 euros). El cliente te ingresará 1.060 euros. Pero ojo, esos 210 euros no son tuyos; eres un simple recaudador para Hacienda. Deberás guardarlos para ingresarlos en el modelo 303 trimestral. Estamos lejos de eso de "facturar y olvidarse", ya que la responsabilidad fiscal es personal e ilimitada. Al no tener una sociedad limitada que proteja tu patrimonio, tú respondes con todos tus bienes presentes y futuros si cometes un error en la liquidación.

Gestión de ingresos esporádicos y límites de la legalidad

El concepto de actividad económica puntual frente a la recurrente

¿Cuándo deja de ser seguro facturar sin ser autónomo? La línea es tan delgada como un hilo de seda. Si un mes facturas por un taller de cocina, al siguiente por un diseño de logo y al otro por pasear perros, la administración entenderá que estás haciendo de la "pluriactividad" tu modo de vida. Yo creo firmemente que la administración abusa de la incertidumbre para forzar altas en el RETA (Régimen Especial de Trabajadores Autónomos), pero la realidad es que si tus facturas no siguen un patrón temporal ni superan en cómputo anual el SMI (aproximadamente 15.120 euros anuales si contamos 14 pagas), tienes argumentos de defensa sólidos. Pero (y este pero es vital) nunca estarás exento del riesgo de que un inspector tenga un mal día y decida que tu blog personal, que monetiza 100 euros al mes, es una actividad habitual.

Alternativas para evitar el alta censal individual

Existen caminos laterales, aunque algunos se han vuelto pantanosos últimamente. Hace unos años, las cooperativas de facturación eran la panacea para saber cómo hacer una factura sin tener una empresa de forma colectiva. Pagabas una cuota, ellos te daban de alta en la Seguridad Social solo los días que trabajabas y ellos emitían la factura por ti. Sin embargo, el Ministerio de Trabajo puso el ojo sobre ellas y muchas terminaron en procesos judiciales por fraude de ley. A día de hoy, solo unas pocas operan de forma 100% legal y bajo condiciones muy específicas. Otra opción es la factura por rendimientos del trabajo, aplicable si impartes cursos, conferencias o seminarios, donde el pagador simplemente te retiene el IRPF y no necesitas darte de alta en ningún sitio, siempre que no sea tu actividad principal organizada.

Comparativa: Persona física frente a Sociedad Limitada

Ventajas de facturar con tu propio DNI

La principal ventaja es el ahorro de costes estructurales. Mantener una empresa (SL) supone gastos de constitución de al menos 3.000 euros de capital social (aunque ahora se puede con 1 euro, los costes de notaría y registro siguen ahí), además de una contabilidad mucho más compleja. Si facturas como individuo, tus libros contables se reducen a tres: ingresos, gastos y bienes de inversión. Es una gestión que puedes llevar tú mismo sin necesidad de un gestor si tienes un poco de paciencia con la sede electrónica de la AEAT. La simplicidad es tu mayor activo aquí. Además, el dinero que ganas es directamente tuyo, no tienes que "sacarlo" de la empresa mediante nóminas o dividendos.

Desventajas y riesgos patrimoniales

No todo es color de rosa en el mundo de la facturación personal. La gran contrapartida es la responsabilidad. Si por un error en tu trabajo causas un daño a un tercero y te demandan, no hay un muro entre tus ahorros personales y tu actividad. En una empresa, la responsabilidad suele limitarse al capital de la sociedad. Al aprender cómo hacer una factura sin tener una empresa, asumes que tu coche, tu casa y tu cuenta de ahorros están en la misma cesta que tu actividad profesional. ¿Vale la pena el riesgo? Para operaciones pequeñas y servicios de bajo riesgo civil, sí. Para proyectos de ingeniería o consultoría de alto nivel donde un error puede costar millones, ni de lejos.

¿Qué podría salir mal? Errores garrafales e ideas que te llevarán a galeras

El problema es que la libertad de facturar por cuenta propia tiene un aroma embriagador que a veces nubla el juicio administrativo. Muchos creen que por mover cuatro cifras al año Hacienda vive en una permanente ceguera burocrática. Error. Pensar que el límite del Salario Mínimo Interprofesional, situado en los 1.134 euros mensuales para este ejercicio, es un escudo de invulnerabilidad total ante la Seguridad Social es, sencillamente, jugar a la ruleta rusa con una pistola totalmente cargada. ¿De verdad crees que el algoritmo de la Agencia Tributaria tiene sentimientos?

La trampa de la recurrencia

Seamos claros: la ley no define con un bisturí de precisión qué significa exactamente "habitualidad". Si emites una factura de 500 euros cada mes a la misma empresa durante un año, el sistema detectará un patrón de conducta que huele a autónomo no registrado a kilómetros de distancia. La regularidad pesa más que el importe bruto. Pero aquí viene lo gracioso: hay quien intenta camuflar esto agrupando pagos en una sola factura trimestral, algo que levanta más sospechas que un gato en una carnicería. Si la actividad se repite en el tiempo, el riesgo de inspección escala de forma exponencial, independientemente de que no llegues a los 13.608 euros anuales del SMI.

El mito de las facturas con fecha retroactiva

Otro patinazo habitual es intentar emitir documentos con fechas de meses pasados para "cuadrar" las cuentas antes de un trimestre fiscal. Es una maniobra torpe. Las facturas llevan una correlación numérica obligatoria que no puedes romper sin que suene una alarma en el despacho de un inspector. Salvo que quieras explicar por qué la factura número 25 tiene fecha de marzo y la número 24 es de mayo, mejor ni lo intentes. Porque la coherencia documental es el único chaleco antibalas que tienes cuando decides facturar sin tener una empresa detrás.

El truco del almendruco: Gastos deducibles y el arte de no regalar dinero

Si ya te has lanzado a la piscina de la facturación puntual, no cometas el pecado de ignorar los gastos correlacionados. Aunque no estés de alta en el RETA, si declaras ingresos en el IRPF como rendimientos de actividades económicas, podrías verte tentado a deducir el tóner de la impresora o la conexión a internet. Sin embargo, Hacienda suele ser extremadamente hostil con los gastos de quienes no pagan su cuota mensual de autónomos. Es una zona gris donde la administración suele morder fuerte.

La batalla por el IVA soportado

Aquí reside el consejo de oro que nadie te cuenta en la primera consulta: si no estás dado de alta en el censo de empresarios (Modelo 036 o 037), no puedes deducirte el IVA de tus compras. Muchos neófitos presentan una factura con un 21% de IVA repercutido y luego intentan restar el IVA del ordenador que compraron para ese trabajo. Es un movimiento suicida. Estás entregando a Hacienda un dinero que ellos consideran suyo por derecho, mientras que tu gasto se considera puramente personal. (Y no, intentar convencerles de que el PC es solo para trabajar no funcionará sin un alta previa). Para que el gasto sea deducible, la afectación exclusiva a la actividad debe ser demostrable, algo casi imposible de sostener para un colaborador ocasional sin estructura empresarial.

Preguntas Frecuentes sobre facturación puntual

¿Puedo facturar a una empresa extranjera sin ser autónomo?

Poder puedes, pero prepárate para un dolor de cabeza documental importante. Si la empresa está en la Unión Europea, el sistema del IVA intracomunitario te obliga a estar inscrito en el ROI, algo que técnicamente requiere un alta censal. En operaciones fuera de la UE, como con Estados Unidos, no aplicarás IVA pero deberás declarar el ingreso religiosamente en tu Renta anual. Es vital que el tipo de cambio del Banco de España del día de la operación sea el que uses para el cálculo, no el que te dé tu aplicación de banco favorita. Recuerda que el fisco no perdona los errores de conversión ni los desfases de céntimos en operaciones internacionales.

¿Qué retención de IRPF debo aplicar en mi factura?

La norma general dicta un 15% de retención para los profesionales, aunque los nuevos colaboradores pueden acogerse al 7% durante el primer año y los dos siguientes. Esta retención es un pago a cuenta que la empresa que te contrata ingresa en tu nombre, por lo que actúa como un colchón financiero de cara a la declaración de la renta. Si facturas 2.000 euros con un 15%, la empresa retendrá 300 euros que irán directos a las arcas públicas. Pero cuidado, si tu cliente es un particular, no puedes aplicar retención, ya que el ciudadano de a pie no presenta modelos de retenciones ante Hacienda. En ese caso, cobrarás el total y deberás ahorrar tú mismo para el hachazo fiscal posterior.

¿Me pueden multar si no me doy de alta en la Seguridad Social?

La posibilidad existe y es bastante amarga si te toca el inspector con el café cruzado. La Tesorería General de la Seguridad Social puede reclamarte todas las cuotas no pagadas desde que ellos consideren que empezó tu actividad "habitual", más un recargo del 20%. Esto significa que una factura mal gestionada de 1.000 euros podría acabar costándote 3.000 euros entre sanciones e intereses de demora. La administración tiene hasta cuatro años para revisar tus movimientos bancarios y cruzar datos con las empresas a las que has prestado servicios. No es una broma, porque la presunción de veracidad la tienen ellos, y tú solo tienes tus excusas.

Posicionamiento final: ¿Merece la pena el riesgo?

Seamos sinceros: facturar sin empresa es caminar por un cable de acero sobre un foso lleno de leones administrativos hambrientos. Es una solución de emergencia, un parche para situaciones donde el beneficio es tan residual que pagar la cuota de autónomos de 80 euros (en tarifa plana) o más te dejaría en números rojos. Pero la comodidad de lo informal es una trampa de arena para quienes aspiran a la profesionalidad real. Mi postura es clara: si tu facturación supera el 50% del SMI de forma constante, estás tardando en formalizar tu situación legal. No es por patriotismo fiscal, es por pura supervivencia financiera y tranquilidad mental. Al final del día, dormir tranquilo vale mucho más que los pocos euros que intentas arañar al sistema operando en las sombras.