El mito de la empresa y la realidad del profesional autónomo

Existe una confusión sistémica entre ser empresario y tener una empresa con personalidad jurídica propia. Cuando te planteas si es posible emitir una factura sin tener una empresa, lo que realmente estás preguntando es si puedes facturar como individuo. La ley es nítida al respecto: tú, con tu DNI, eres una entidad fiscal válida. Pero cuidado, que no necesites una S.L. con 3000 euros de capital social no significa que seas un agente libre operando en el vacío legal. El tema es que el Estado te exige una identidad fiscal clara para que el IVA no se pierda por el camino.

La diferencia entre personalidad física y jurídica en el cobro

Una sociedad es un escudo, un ente con vida propia, mientras que tú eres el responsable universal de tus facturas. ¿Sabías que el 90% de los nuevos profesionales en España empiezan sin estructura societaria? La ventaja es la agilidad, la desventaja es que tu patrimonio personal responde si metes la pata con el fisco. Pero no te agobies todavía. Facturar como persona física es la vía más rápida y común para probar una idea de negocio antes de lanzarse a la piscina de los gastos notariales.

El DNI como tu número de identificación fiscal definitivo

Tu NIF es tu llave. No necesitas más números que esos ocho dígitos y una letra para emitir una factura sin tener una empresa mercantil. Sin embargo, este derecho viene con el deber de comunicarlo previamente. Es un error de principiante pensar que por no tener oficina o empleados puedes ir repartiendo facturas por ahí sin haber pasado por el censo de empresarios. Aquí manda el modelo 036 o el 037, que son las declaraciones censales que te dan permiso oficial para existir ante los ojos de la Agencia Tributaria.

Requisitos administrativos para facturar siendo un particular

Aterrizamos en el fango de la gestión diaria porque el papel lo aguanta todo pero el inspector no. Para emitir una factura sin tener una empresa debes cumplir dos hitos: el alta en Hacienda y, dependiendo de la recurrencia, el alta en la Seguridad Social. Yo personalmente considero que el sistema está diseñado para asfixiar al que factura poco, pero esa es la partida que nos toca jugar ahora mismo. La Agencia Tributaria exige que declares cada céntimo desde el minuto uno, sin umbrales mínimos de ingresos para el IVA. ¿Es injusto? Posiblemente.

Alta en el Censo de Empresarios, Profesionales y Retenedores

Es el paso cero. Si no estás en este censo, tu factura es papel mojado. El trámite se hace mediante el modelo 037 (la versión simplificada) y es totalmente gratuito, algo que muchos gestores te cobrarán por hacer. Debes elegir un epígrafe del IAE (Impuesto de Actividades Económicas) que defina lo que haces. Porque, imagínate, no es lo mismo ser traductor que vender fundas de móvil hechas a mano. Esta elección determinará si tus facturas llevan retención de IRPF o no, un detalle técnico que si olvidas te traerá problemas en la declaración de la renta anual.

El dilema de la habitualidad y la Seguridad Social

Aquí la normativa se vuelve gris y espesa como un puré de sobre. Se supone que si tu actividad es habitual debes pagar la cuota de autónomos (el famoso RETA), que en 2024 arranca con una cuota reducida de 80 euros pero sube rápido. ¿Qué significa habitual? La jurisprudencia habla del Salario Mínimo Interprofesional (SMI), situado en unos 1134 euros mensuales en 14 pagas. Pero ojo, que la Seguridad Social suele ignorar esta cifra si te pilla facturando todos los meses la misma cantidad. Estamos lejos de tener una ley clara para el freelance de bajo volumen.

La factura como documento legal obligatorio

No vale un tique de supermercado ni un correo confirmando el pago. Para emitir una factura sin tener una empresa debes seguir una estructura rígida que incluye tus datos completos, los del cliente, la fecha, un número correlativo y el desglose de impuestos. El IVA estándar del 21% es el invitado que nadie quiere pero que siempre aparece. Además, si tu cliente es otra empresa o profesional, deberás aplicar una retención de IRPF, generalmente del 15% (o del 7% si eres nuevo). Es dinero que no hueles porque tu cliente lo ingresa a Hacienda en tu nombre.

¿Cuándo se puede facturar sin darse de alta en autónomos?

Esta es la pregunta del millón y la que más consultas genera en los despachos de abogados. Existe la creencia de que puedes emitir una factura sin tener una empresa y sin pagar autónomos si no llegas al SMI. Yo opino que es un terreno pantanoso donde solo deberías entrar con botas de agua muy altas. Si realizas una conferencia puntual de 500 euros una vez al año, Hacienda querrá su parte pero la Seguridad Social difícilmente podrá demostrar habitualidad. Sin embargo, en cuanto emites dos facturas en meses consecutivos, la palabra "habitual" empieza a parpadear en rojo sobre tu cabeza.

La recurrencia frente a la puntualidad del ingreso

La puntualidad es tu única defensa legal si decides no pagar la cuota de autónomos. Un trabajo de diseño gráfico que te lleva tres meses terminar pero se factura una sola vez suele considerarse puntual. Pero, ¿y si mantienes una web por 100 euros al mes? Aunque el importe sea irrisorio, la periodicidad indica una actividad económica estable. Y ahí la Seguridad Social tiene las de ganar. El sistema español es binario: o eres trabajador por cuenta ajena o eres autónomo; el espacio intermedio es un desierto legal donde muchos intentan sobrevivir sin ser detectados.

Alternativas legales para evitar la cuota de autónomos

Si la idea de pagar casi 300 euros al mes (o la tarifa plana de 80) te quita el sueño porque tus ingresos son volátiles, existen caminos laterales. No todo el mundo que busca emitir una factura sin tener una empresa acaba dándose de alta por su cuenta. Hay estructuras diseñadas para proteger al pequeño trabajador de la voracidad administrativa, aunque tienen sus propios costes asociados que hay que calcular con calculadora en mano y cabeza fría.

Cooperativas de facturación y su situación actual

Hace unos años eran el refugio de todos, pero el Ministerio de Trabajo les declaró la guerra. Una cooperativa te permite emitir una factura sin tener una empresa propia porque te "alquila" su CIF y te da de alta en la Seguridad Social solo por los días que dura el trabajo. Suena ideal, ¿verdad? Pero la realidad es que muchas han sido sancionadas porque Hacienda considera que es un fraude de ley si no hay una actividad cooperativista real. Si vas por esta vía, asegúrate de que sea una entidad sólida y no un chiringuito digital que promete milagros fiscales.

Errores comunes o ideas falsas: el laberinto del "oído decir"

Navegar por el sistema tributario basándose en el consejo del cuñado de turno es el camino más rápido hacia una inspección de Hacienda. Muchos creen que existe una cifra mágica de 3.000 euros anuales bajo la cual uno es invisible para el fisco, pero eso es una quimera absoluta. La realidad es que el deber de declarar cualquier ingreso derivado de una actividad económica nace desde el primer céntimo, independientemente de que no seas una sociedad limitada.

La trampa del Salario Mínimo Interprofesional

¿Existe realmente un umbral de ingresos que te exima de darte de alta en la Seguridad Social? Aquí el asunto se pone escabroso. Existe una jurisprudencia que sugiere que si no llegas al SMI, fijado actualmente en 1.323 euros mensuales en 14 pagas, podrías eludir el alta en el RETA porque no se considera una actividad habitual. Pero, y este es un pero del tamaño de una catedral, la Tesorería General suele ignorar sistemáticamente este criterio judicial en vía administrativa. Si facturas 500 euros todos los meses de forma recurrente, ellos verán habitualidad aunque no te dé ni para pagar el alquiler. El problema es que te arriesgas a una sanción y al pago de cuotas atrasadas con un 20 por ciento de recargo.

El mito de las facturas entre particulares

Emitir una factura sin tener una empresa no significa que el documento sea un simple papel firmado sin validez legal. Seamos claros: una factura debe cumplir con el Reglamento de Facturación a rajatabla. No poner el IRPF cuando el destinatario es otra empresa o profesional es un error de párvulos que descuadra las cuentas de ambos. Hacienda cruza el modelo 190 y el 347, y si los números no bailan al mismo ritmo, prepárate para el requerimiento.

El truco del profesional: la gestión del riesgo fiscal

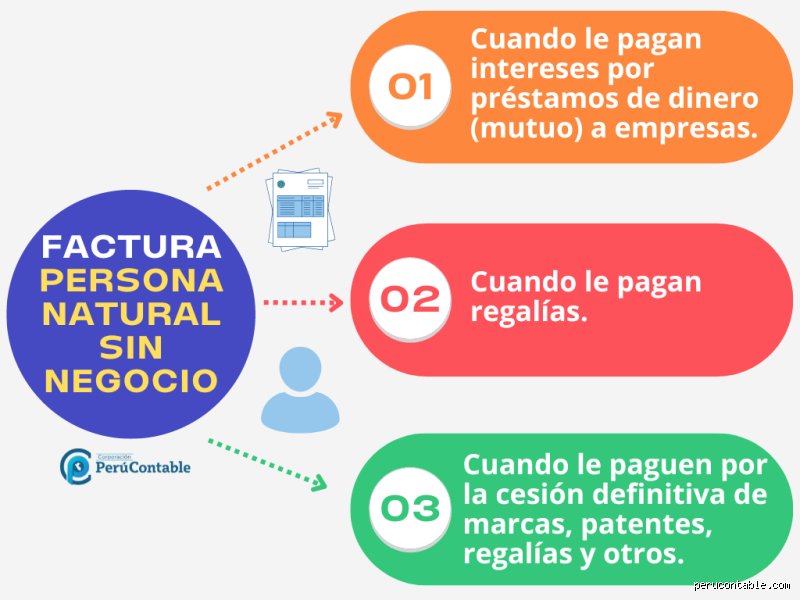

Existe un mecanismo poco publicitado que salva la vida a quienes realizan colaboraciones puntuales. Se trata de las rentas exentas por impartir cursos, conferencias o coloquios. Si tu actividad se limita estrictamente a la formación y no tienes una infraestructura de negocio propia, puedes emitir una factura sin tener una empresa y sin darte de alta como autónomo, aplicando simplemente la retención correspondiente (normalmente un 15 por ciento o un 7 por ciento para nuevos iniciados).

La importancia de los gastos deducibles fantasmas

Muchos novatos se lanzan a facturar pero olvidan que, al no estar en el censo de empresarios, pierden la capacidad de deducirse el IVA de sus compras. Esto supone que tus costes operativos son automáticamente un 21 por ciento más caros que los de tu competencia. Salvo que tu margen sea astronómico, esta ineficiencia financiera acabará por asfixiar tu pequeño proyecto antes de que despegue. ¿Realmente compensa ahorrarse la gestoría si luego pierdes cientos de euros en impuestos no optimizados? Nosotros creemos que el orden burocrático, aunque tedioso, es la única armadura real frente al Estado.

Preguntas Frecuentes sobre facturación sin empresa

¿Puedo emitir una factura si estoy cobrando el paro?

Técnicamente puedes, pero es obligatorio suspender la prestación o acogerte a la compatibilidad de autónomo y desempleo durante un máximo de 270 días. No informar al SEPE de que vas a emitir una factura sin tener una empresa se considera una infracción grave que conlleva la pérdida total de la ayuda. Hacienda y Empleo comparten bases de datos en tiempo real desde hace años, por lo que el riesgo de ser detectado roza el 100 por ciento de probabilidad. Siempre debes realizar la comunicación previa para evitar que tu prestación por desempleo se extinga de forma fulminante.

¿Qué impuestos debo pagar obligatoriamente?

Independientemente de tu estructura jurídica, el Impuesto sobre la Renta de las Personas Físicas (IRPF) es ineludible para cualquier ingreso percibido. Si realizas una actividad sujeta y no exenta, el IVA debe ser liquidado trimestralmente mediante el modelo 303, lo cual te obliga a estar dado de alta en el censo de empresarios (modelo 036 o 037). No basta con retener dinero; hay que ingresarlo en las arcas públicas en los periodos de abril, julio, octubre y enero. Es una responsabilidad administrativa que no desaparece por el simple hecho de que no tengas una oficina física o empleados a tu cargo.

¿Es legal usar cooperativas de facturación?

Este modelo vivió una época dorada hasta que la Inspección de Trabajo realizó una macrooperación que desmanteló las más importantes, como Factoo. El problema es que estas entidades simulaban una relación laboral para que el usuario pudiera emitir una factura sin tener una empresa ni pagar el cupo de autónomos íntegro. Actualmente, el uso de estas plataformas se considera un fraude de ley si no existe una actividad cooperativista real y el trabajador es, de facto, un autónomo por cuenta propia. Te expones a que te obliguen a pagar todas las cuotas de autónomo desde el primer día de actividad con sanciones añadidas.

La cruda realidad: elige tu batalla burocrática

Basta de romanticismo emprendedor y de buscar atajos que solo conducen al precipicio legal. La administración española no perdona la improvisación y mucho menos la falta de ingresos en sus arcas. Emitir una factura sin tener una empresa es un movimiento táctico válido para un imprevisto, (una vez al año y por un importe ridículo), pero es un suicidio financiero si pretendes convertirlo en tu modus vivendi. Mi posición es firme: si vas a jugar en el mercado, paga la entrada o quédate fuera, porque los algoritmos de control tributario hoy son más rápidos que tu capacidad para inventar excusas. No te engañes pensando que eres demasiado pequeño para que se fijen en ti; para Hacienda, todos somos números listos para ser auditados.