El mito de la empresa y la realidad del profesional autónomo

A menudo escuchamos que para cobrar un trabajo hay que montar una SL, pero yo creo que esa es la receta perfecta para el desastre financiero de quien empieza. La figura del autónomo es, en esencia, la respuesta a esa duda constante sobre cómo hacer una factura sin ser empresa, ya que la legislación española permite que una persona física actúe como unidad económica. No eres una empresa con escrituras y notario, eres tú con tu DNI, operando bajo lo que se denomina actividad económica a título individual. Y aquí es donde se complica la lógica común: facturar no es un derecho opcional, es una obligación en cuanto hay una transacción comercial de servicios o bienes.

¿Existe un mínimo exento para facturar sin ser autónomo?

Seguro que has oído hablar de los famosos 3.000 euros o del Salario Mínimo Interprofesional (SMI) como barreras mágicas que te libran de la Seguridad Social. Seamos claros: eso es caminar por el filo de la navaja. Si bien la jurisprudencia ha dictado sentencias a favor de quienes no llegan al SMI (fijado en 1.323 euros mensuales en 12 pagas para 2024) argumentando falta de habitualidad, Hacienda no perdona. Para ellos, la primera peseta (o céntimo de euro) que ganes debe estar declarada mediante el alta en el Censo de Empresarios, Profesionales y Retenedores. Pero, ¿significa eso pagar la cuota de autónomos de 225 euros o más desde el primer día? No siempre, y esa distinción es la que salva carteras.

La habitualidad como concepto jurídico indeterminado

¿Qué define que algo sea habitual? Si das una charla una vez al año, claramente no lo es. Pero si gestionas redes sociales cada semana por 200 euros, la Administración puede interpretar que existe una recurrencia que te obliga a estar en el Régimen Especial de Trabajadores Autónomos (RETA). Eso lo cambia todo porque la línea entre el favor pagado y la actividad profesional es más fina de lo que parece. Y es que el riesgo de sanción —que puede superar los 300 euros más el recargo de las cuotas no pagadas— hace que muchos se lo piensen dos veces antes de emitir ese primer documento sin asesoría previa.

Pasos obligatorios para facturar como persona física legalmente

Para aprender realmente cómo hacer una factura sin ser empresa, el primer paso técnico no es abrir el Excel, sino visitar la Agencia Tributaria. Debes cumplimentar el modelo 036 o el 037, que es la versión simplificada y la que probablemente necesites tú. Este trámite te otorga el derecho a emitir facturas usando tu NIF personal, asignándote un epígrafe del Impuesto de Actividades Económicas (IAE) que describa lo que haces. Hacer una factura sin ser empresa implica que tu nombre y apellidos sustituyen a la denominación social, pero tu responsabilidad es total y personal con todos tus bienes presentes y futuros.

El alta en el censo de empresarios (Modelo 037)

Este paso es gratuito y se puede hacer por internet con certificado digital en apenas diez minutos. Al elegir tu epígrafe, por ejemplo el 751 para profesionales de la publicidad, le estás diciendo al fisco qué tipo de IVA vas a recaudar y qué retenciones de IRPF te corresponden. Pero ojo, estar dado de alta en Hacienda no te obliga automáticamente a pagar la Seguridad Social si demuestras que la actividad no es tu medio de vida principal y los ingresos son ínfimos. Aunque estamos lejos de eso que llaman seguridad jurídica total, es la vía que utilizan miles de colaboradores esporádicos para estar en regla sin arruinarse en el intento.

La gestión de los libros de registro obligatorios

Pensar que emitir el papel y cobrar es el fin del proceso es un error de principiante. Como profesional que busca cómo hacer una factura sin ser empresa, estás obligado a llevar un Libro de Facturas Expedidas, otro de Recibidas y uno de Bienes de Inversión si fuera el caso. No necesitas un software de 50 euros al mes, basta con una hoja de cálculo organizada donde aparezcan las bases imponibles, las cuotas de IVA y los datos de tus clientes. Es tedioso, sí, pero es lo que te pedirá un inspector si decide que tu declaración del cuarto trimestre no le cuadra con los datos que ha enviado la empresa que te contrató.

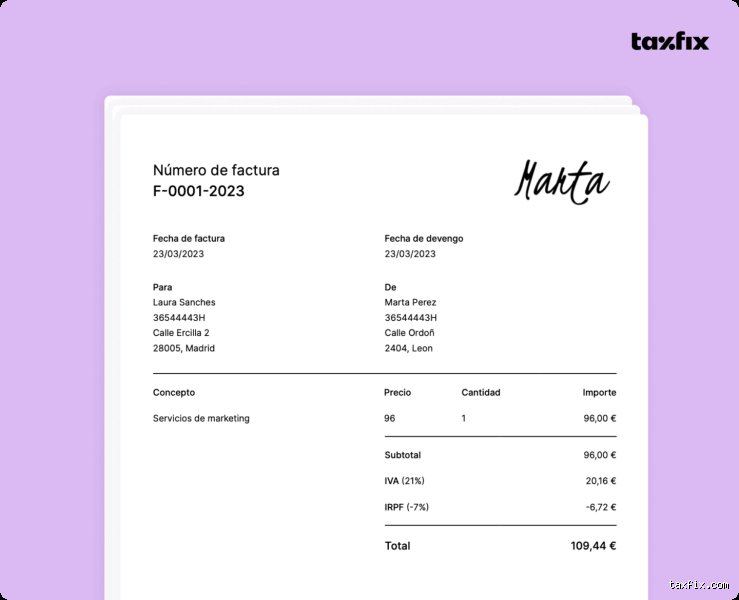

Elementos técnicos que debe contener tu factura para ser válida

Una factura no es un tique de compra ni un recibo escrito en una servilleta, sino un documento legal con requisitos estrictos según el Reglamento de Facturación. Para saber cómo hacer una factura sin ser empresa, debes incluir obligatoriamente una numeración correlativa (jamás saltes números), la fecha de expedición y tus datos completos. Además, debe aparecer el NIF del destinatario, la descripción detallada de los servicios, el tipo impositivo aplicado y, muy importante, la retención del IRPF si tu cliente es otra empresa o profesional. Emitir facturas correctamente evita que el receptor tenga problemas para deducirse el gasto, lo cual es vital para que te vuelvan a contratar.

El desglose de impuestos: IVA e IRPF

Aquí es donde la mayoría de la gente se hace un lío monumental. Normalmente, aplicarás el 21% de IVA sobre la base imponible, que es dinero que no es tuyo, sino que guardas para dárselo a Hacienda cada tres meses. Por otro lado, si eres un profesional en el alta de Hacienda, debes aplicar una retención de IRPF, que generalmente es del 15%. Sin embargo, si eres nuevo en la actividad, puedes aplicar solo el 7% durante el primer año y los dos siguientes, lo cual te da una liquidez extra que se agradece al principio. ¿Ves cómo los números empiezan a bailar? Si cobras 1.000 euros, sumas 210 de IVA y restas 70 de IRPF (al 7%), terminas recibiendo 1.140 euros en tu cuenta, aunque tu ingreso real de cara a tu bolsillo sean esos mil menos lo que guardes para el pago trimestral.

Facturas simplificadas vs facturas completas

A veces, si el importe es inferior a 400 euros (IVA incluido), podrías emitir una factura simplificada, lo que antes conocíamos como tique. Pero seamos sinceros: en el ámbito B2B, nadie te va a aceptar eso. Si quieres proyectar profesionalidad mientras aprendes cómo hacer una factura sin ser empresa, opta siempre por la factura completa. Incluir la dirección fiscal del cliente y un desglose claro proyecta una imagen de seriedad que compensa la falta de una estructura corporativa detrás. Además, te permite llevar un control mucho más exhaustivo de tus ingresos brutos y netos.

Alternativas legales para facturaciones ocasionales

Si lo que tienes entre manos es un trabajo puntual y no quieres ni oír hablar del modelo 037, existen las cooperativas de facturación, aunque han estado bajo la lupa de la inspección de trabajo recientemente. Estas entidades te permiten "asociarte" por unos días, ellos emiten la factura por ti y te ingresan el dinero neto tras descontar seguros sociales y su comisión. Es una forma de entender cómo hacer una factura sin ser empresa delegando toda la carga administrativa, pero ten cuidado: la Seguridad Social ha perseguido a algunas por considerar que no existía una actividad cooperativista real.

Rendimientos del trabajo frente a actividades económicas

Existe un pequeño resquicio legal para cursos, conferencias o artículos científicos. Si tu colaboración se limita a estas áreas, Hacienda permite que se catalogue como rendimientos del trabajo y no como actividad profesional. En este caso, el pagador emite un recibo, te retiene el IRPF correspondiente y tú no tienes que darte de alta en nada ni cobrar IVA. Pero, y aquí está el matiz, esto solo sirve para actividades muy específicas recogidas en la Ley del IRPF. No puedes facturar el diseño de un logotipo bajo esta modalidad por mucho que intentes disfrazarlo de "obra intelectual", ya que los inspectores no son precisamente cortos de luces.

Errores comunes o ideas falsas al facturar por libre

Muchos creen que Hacienda vive en un limbo de ignorancia donde tus pequeños ingresos pasan desapercibidos, pero seamos claros: el cruce de datos bancarios es un algoritmo implacable que no perdona despistes. El mito más extendido es el de los 3.000 euros anuales, una cifra que circula por foros como si fuera una ley sagrada, cuando en realidad es solo el umbral de información del modelo 347. Facturar sin estar dado de alta como autónomo basándote en este rumor es jugar a la ruleta rusa con el fisco. Pero, ¿realmente crees que un algoritmo programado para recaudar va a ignorar un ingreso recurrente solo porque no llega a una cifra mágica?

La trampa del Salario Mínimo Interprofesional (SMI)

Aquí el problema es la confusión entre la Seguridad Social y la Agencia Tributaria. Existe jurisprudencia que dice que, si no llegas al SMI mensual, no hay habitualidad y, por tanto, no tendrías que pagar la cuota de autónomos. Sin embargo, Hacienda opera en otra dimensión paralela. Para ellos, vender un solo servicio ya te obliga a declarar el IVA y el IRPF correspondientes. No importa si has ganado 200 euros o 12.000; si emites una factura, el fisco quiere su parte del pastel de forma inmediata a través de los modelos trimestrales 303 y 130.

Ignorar las retenciones de IRPF

Otro patinazo habitual es olvidar que el cliente, si es una empresa o profesional, debe retenerte un porcentaje. Salvo que quieras una sanción creativa, debes aplicar generalmente un 15% de retención, aunque los nuevos autónomos pueden reducirlo al 7% durante los primeros tres años. Y no, no puedes simplemente ¿Cómo hacer una factura sin ser empresa? olvidando este detalle técnico, porque si el cliente ingresa la retención y tú no declaras el ingreso, el descuadre saltará en las pantallas de la administración antes de que puedas decir inspección.

Aspecto poco conocido: La factura rectificativa y el criterio de caja

Existe un rincón oscuro de la burocracia que casi nadie explora hasta que el desastre llama a la puerta: qué ocurre cuando el cliente no paga pero tú ya has declarado ese IVA. Es una situación kafkiana. Emitiste la factura, pagaste el 21% de un dinero que no tienes y ahora te toca pelear. La solución técnica es la factura rectificativa, pero conlleva unos plazos tan estrictos que parecen diseñados por un relojero suizo con mal humor. Tienes que emitirla en un periodo de tres meses tras el impago si quieres recuperar ese impuesto adelantado.

El oasis del Régimen Especial del Criterio de Caja

Si te preguntas cómo hacer una factura sin ser empresa y sobrevivir al flujo de caja, deberías conocer este régimen. Te permite no ingresar el IVA a Hacienda hasta que realmente hayas cobrado la factura. Suena a gloria celestial, pero la realidad es que pocos se acogen a él porque complica la contabilidad de tus clientes. A nadie le gusta esperar a que tú cobres para poder deducirse ellos el gasto. Es una herramienta poderosa, aunque a menudo se convierte en un paria contable en el mundo de los negocios rápidos. Es irónico que la solución al mayor problema del autónomo sea precisamente lo que lo hace menos atractivo para las grandes corporaciones.

Preguntas Frecuentes sobre facturación puntual

¿Existe una multa mínima por no estar dado de alta?

La sanción mínima por no tramitar el alta en el RETA cuando existe habitualidad suele rondar los 300 euros, pero el verdadero castigo es el efecto retroactivo. La Seguridad Social puede exigirte todas las cuotas no pagadas desde que detecten que empezaste a facturar, sumando un recargo del 10% o incluso del 20% si tardas en reaccionar. Esto significa que un descuido de seis meses puede convertirse en una deuda de más de 1.800 euros de golpe. Hacienda, por su parte, te cobrará los impuestos no liquidados más intereses de demora y una multa proporcional que oscila entre el 50% y el 150% de la cantidad defraudada.

¿Puedo usar cooperativas de facturación en 2026?

Las cooperativas de facturación vivieron una época dorada hasta que la Inspección de Trabajo decidió desmantelar las más grandes alegando que eran estructuras ficticias. A día de hoy, usarlas es caminar por la cuerda floja, ya que muchas no cumplen con el requisito de que el socio trabaje realmente de forma cooperativa. Si decides utilizar una, asegúrate de que el alta en la Seguridad Social sea por los días exactos de trabajo y que la cooperativa tenga una actividad real y tangible. En muchos casos, el ahorro en la cuota de autónomos no compensa el riesgo de una liquidación paralela que te obligue a pagar como si hubieras estado en el régimen general.

¿Qué pasa si facturo a un cliente extranjero?

Facturar fuera de España introduce el concepto del IVA intracomunitario o las exportaciones de servicios. Si tu cliente está en la Unión Europea, necesitas inscribirte en el Registro de Operadores Intracomunitarios (ROI) para que la factura vaya sin IVA gracias a la inversión del sujeto pasivo. Si el cliente está en Estados Unidos o cualquier país fuera de la UE, la factura generalmente no lleva IVA, pero debes reflejarlo correctamente en tus declaraciones informativas anuales como el modelo 390. No declarar estas operaciones transfronterizas es encender una bengala roja frente a los inspectores, ya que el sistema VIES de intercambio de datos europeo es extremadamente eficiente.

Sintesis comprometida y visión real

La realidad de emprender en este país es que el sistema está diseñado para el que ya tiene éxito, no para el que intenta asomar la cabeza. Mantengo la posición firme de que facturar sin ser autónomo es, actualmente, una actividad de alto riesgo que solo debería contemplarse en casos de extrema excepcionalidad y bajo un asesoramiento quirúrgico. La administración ha digitalizado sus garras de tal manera que el anonimato fiscal es una fantasía del siglo pasado. Si vas a cobrar por tu talento, hazlo con todas las de la ley o asume que estás comprando boletos para una rifa donde el premio es una deuda de por vida. La libertad profesional empieza por no tener miedo a que te abran un buzón tributario (ese lugar donde los sueños van a morir en forma de notificación electrónica). Al final, cómo hacer una factura sin ser empresa es una pregunta que debería evolucionar hacia cómo ser profesional sin morir en el intento burocrático.