El adiós definitivo al ticket y el nacimiento del nuevo orden legal

Durante décadas, el concepto de ticket fue el rey indiscutible de las transacciones menores, pero aquel sistema era un coladero de informalidad que la Agencia Tributaria decidió taponar de golpe. Yo he visto carpetas llenas de papeles borrosos que pretendían justificar gastos de miles de euros, algo que hoy, sinceramente, es buscarse un problema innecesario con el fisco. La normativa actual, regida principalmente por el Real Decreto 1619/2012, enterró el término ticket para dar paso a la factura simplificada, un documento que tiene plena validez legal pero que carga con una mochila de condiciones específicas que no siempre se respetan en el día a día del comercio o la hostelería. Pero, ¿por qué tanto lío por un simple cambio de nombre? Porque la legalidad no reside en el título del papel, sino en el contenido desglosado y en el cumplimiento de los umbrales económicos establecidos.

¿Qué define realmente a este documento frente a la AEAT?

Para que nos entendamos, una factura simplificada es una versión ligera de la factura ordinaria, diseñada para agilizar el tráfico mercantil en sectores donde la emisión de documentos detallados sería un suplicio logístico constante. Seamos claros: no vas a pedir una factura completa con todos tus datos fiscales cada vez que compras una barra de pan o te tomas un café rápido antes de entrar a una reunión. Aquí entra en juego la practicidad, permitiendo que el emisor omita los datos del destinatario bajo ciertas circunstancias, lo cual agiliza la vida a todo el mundo (incluyéndote a ti). Pero no te equivoques, que sea simplificada no significa que sea opcional o que carezca de estructura; de hecho, si falta el número de serie o el tipo impositivo aplicado, ese papel tiene el mismo valor legal que un dibujo de un niño de cinco años a ojos de un inspector.

Los límites monetarios: ¿Cuándo puedes y cuándo no puedes emitirla?

El primer gran muro con el que chocan las empresas es el del importe total de la operación, ya que la ley no permite usar este formato para cualquier cifra que se nos antoje. La regla general dicta que puedes emitir una factura simplificada legalmente cuando el importe no supere los 400 euros (IVA incluido), una cifra que parece generosa pero que en ciertos suministros se queda corta en un abrir y cerrar de ojos. Sin embargo, existe una excepción que es la que salva los muebles a la mayoría de los negocios minoristas y de servicios, permitiendo elevar este techo hasta los 3.000 euros en casos muy específicos como el comercio al por menor, la hostelería, el transporte de personas o los servicios de peluquería. ¿Eso lo cambia todo, verdad? Pues sí, porque abre un abanico enorme para que el 90% de las transacciones de consumo diario entren en este saco legal.

La barrera de los 3.000 euros y las actividades autorizadas

No cantes victoria todavía, porque ese límite superior de 3.000 euros no es una barra libre para cualquier sector profesional que quiera ahorrar papel. Solo pueden acogerse a este máximo aquellas actividades que históricamente estaban autorizadas a emitir tickets, como las ventas a domicilio, las ambulancias, el uso de autopistas de peaje o el revelado de fotografías. Si eres un consultor de software y le cobras a un cliente 500 euros, técnicamente estás obligado a emitir una factura completa, sin importar lo mucho que te apetezca simplificar el trámite. Es una distinción técnica que a veces parece arbitraria, pero que marca la frontera entre estar dentro de la ley o caminar por la cuerda floja del incumplimiento administrativo. Pero, ¿qué pasa si el cliente te exige sus datos en el documento? Pues que la simplificación se acaba ahí mismo.

¿Es legal una factura simplificada para operaciones rectificativas?

Aquí es donde la mayoría de los manuales pasan de puntillas y donde yo suelo poner el foco, porque el diablo está en los detalles. También es posible emitir este tipo de documentos para facturas rectificativas, siempre que la factura original que se desea corregir fuera, a su vez, una factura simplificada. No puedes intentar arreglar un desaguisado en una factura ordinaria de 5.000 euros usando un formato reducido, porque Hacienda lo detectará en cuanto cruce los datos del IVA trimestral. Es una cuestión de coherencia documental que garantiza que el rastro del dinero siempre sea transparente para el regulador.

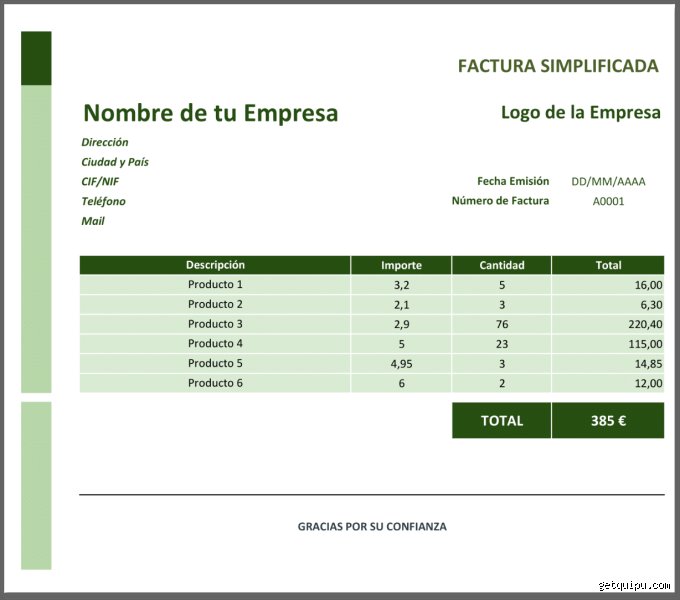

Requisitos técnicos obligatorios para que sea un documento válido

Para que la pregunta de si es legal una factura simplificada tenga una respuesta positiva, el documento que tienes en la mano debe cumplir un check-list que no admite errores de bulto. Lo primero es el número y, en su caso, la serie; la numeración debe ser correlativa, algo que parece obvio pero que muchos sistemas de gestión baratos corrompen al primer fallo de corriente. Además, debe aparecer la fecha de expedición y, si es distinta, la fecha en la que se han realizado las operaciones o se ha recibido el pago anticipado. Sin estos pilares cronológicos, el documento pierde su fuerza probatoria ante cualquier reclamación o auditoría. Pero hay más, porque la identificación del expedidor es innegociable: nombre y apellidos, razón social completa y el Número de Identificación Fiscal (NIF).

El desglose del IVA: la trampa más común

Mucha gente piensa que con poner "IVA incluido" al final del papel ya está todo el trabajo hecho, y lamento decirte que eso es un error de principiante que te puede costar caro. La normativa exige que se identifique el tipo impositivo aplicado (por ejemplo, el 21%, el 10% o el 4%) o, al menos, la expresión "IVA incluido" siempre y cuando se pueda deducir la base imponible de forma clara. Si la operación incluye productos con distintos tipos de IVA, la factura simplificada debe desglosarlos de forma separada para que el cálculo sea matemático y exacto. Si el documento solo muestra un total final sin especificar qué parte corresponde al impuesto, deja de ser legal a efectos de deducción para el receptor, convirtiéndose en un simple recibo de pago sin valor fiscal para el autónomo que lo recibe.

La identificación del bien o servicio prestado

Otro punto donde se suele fallar por pura pereza administrativa es en la descripción de lo que se está vendiendo. No sirve de nada poner "Varios" o "Consumo", ya que la ley pide una descripción específica de los bienes entregados o de los servicios prestados. ¿Significa esto que tienes que escribir un testamento en cada venta? No, pero sí que debe haber una identificación suficiente para que un tercero entienda qué se ha transaccionado. Es una cuestión de trazabilidad básica. Pero, atención, que aquí viene el giro dramático: si el receptor es un empresario o profesional y quiere deducirse el gasto, la factura simplificada debe contener obligatoriamente su NIF y su domicilio, además de la cuota impositiva desglosada. Sin estos datos extra, el receptor no podrá recuperar ni un céntimo del IVA, aunque el documento sea perfectamente legal para el emisor.

Diferencias sustanciales con la factura ordinaria: ¿Cuándo elegir cada una?

La elección entre un modelo u otro no debería ser una moneda al aire, sino una decisión estratégica basada en quién es tu cliente y cuánto dinero hay sobre la mesa. La factura simplificada es la reina de la velocidad, ideal para el comercio B2C (negocio a consumidor final) donde el volumen es alto y el valor unitario es bajo. Por contra, la factura ordinaria es el estándar de oro de las relaciones entre empresas (B2B), donde el detalle es sagrado y la información del receptor es obligatoria por ley. Pero, seamos honestos, a veces pecamos de exceso de celo y emitimos facturas completas por importes de 15 euros, perdiendo un tiempo precioso que podríamos dedicar a producir más. La clave está en conocer los límites de tu propio software de facturación y en educar al cliente sobre qué puede y qué no puede deducirse con cada papel.

El derecho a la deducción y la validez fiscal

Existe una creencia muy peligrosa que dice que con la factura simplificada no se puede deducir el gasto en el IRPF o en el Impuesto de Sociedades. Esto es mentira, aunque con un matiz importante: para el IRPF suele bastar con el justificante del gasto, pero para el IVA necesitas que el documento sea "cualificado". Esto significa que, aunque sea simplificada, debe llevar tu NIF como destinatario impreso por el emisor. Si el camarero te da un papelito donde solo pone "café 1,50", puedes olvidarte de usarlo para bajar tu factura trimestral de IVA. Es una pequeña tragedia administrativa que se repite miles de veces cada día en las oficinas de todo el país por el simple hecho de no pedir ese pequeño añadido en el momento del pago.

Mitos desvencijados y pifias en la factura simplificada

No te dejes engañar por la ligereza del nombre porque el diablo habita en los detalles burocráticos. El error más sangrante que vemos en las asesorías es creer que cualquier papelito con un importe sirve para deducir el IVA. Seamos claros: si en el documento no aparece el NIF del destinatario y su domicilio por imperativo del cliente, ese IVA es gasto, pero jamás cuota deducible. La normativa es pétrea en este punto. Muchos autónomos coleccionan tickets de cafetería como si fueran cromos de la suerte, pero sin esa identificación previa, la Agencia Tributaria tumbará la deducción en una inspección rutinaria.

La trampa del límite de los 400 euros

¿Es legal una factura simplificada por cualquier importe? Ni de lejos. El umbral general se sitúa en los 400 euros con el impuesto incluido. Pero existe una confusión generalizada con el límite de los 3.000 euros, que solo se aplica a actividades muy específicas como la venta al por menor, transporte de personas, servicios de hostelería o peluquerías. Si intentas colar una factura simplificada de 600 euros por un servicio de consultoría técnica, estás comprando boletos para una sanción. ¿Por qué nos empeñamos en estirar el chicle de la norma hasta que rompe?

El canje que nunca llega

Otro fallo garrafal es ignorar el derecho al canje. Tienes cuatro años para pedir que ese ticket se transforme en una factura completa. Pero, y aquí viene el giro dramático, muchos establecimientos se niegan alegando que el trimestre ya ha cerrado. Es mentira. La obligación de expedir la factura rectificativa o completa no muere con el cierre trimestral del IVA, aunque les suponga un quebradero de cabeza contable a sus gestores. No permitas que su pereza administrativa se convierta en tu pérdida financiera.

El secreto del Libro Registro y la estrategia proactiva

Casi nadie habla de la "huella digital" del gasto en el Libro Registro de Facturas Recibidas. Cuando anotas una factura simplificada, la estructura de datos que exige el sistema SII (Suministro Inmediato de Información) o incluso los programas de facturación estándar es distinta. El problema es que, al no tener los datos del proveedor completos en ocasiones, el asiento contable nace cojo. El consejo de oro que te doy es que digitalices el documento en el mismo instante de la compra. Los tickets térmicos tienen la mala costumbre de borrarse más rápido que una promesa electoral, y un papel en blanco ante un inspector no vale absolutamente nada (literalmente).

La validación del código QR y el software garante

Con la entrada en vigor de normativas como la Ley antifraude, el juego ha cambiado. Ya no basta con que el papel diga lo que tiene que decir. Ahora, la integridad del registro informático es la que manda. Si tu proveedor te entrega una factura simplificada sin un código verificable o generada por un software que permite la doble contabilidad, tú podrías verte salpicado indirectamente en una cadena de comprobación. Asegúrate de que tus proveedores habituales usen sistemas modernos. Es una cuestión de higiene fiscal básica.

Preguntas Frecuentes sobre la validez legal

¿Puedo deducir el IRPF con una factura simplificada aunque no deduzca el IVA?

Aquí la normativa es ligeramente más flexible, pero no te confíes demasiado. Para que un gasto sea deducible en el IRPF, debe estar justificado y vinculado a la actividad económica de forma inequívoca. Si el ticket no te identifica, Hacienda puede argumentar que ese gasto no es tuyo, sino de cualquier otra persona que pasaba por allí. Lo ideal es que aparezcan tus datos siempre, especialmente si el importe supera los 100 euros, para evitar interpretaciones subjetivas del técnico de turno. La factura simplificada es un arma de doble filo en la declaración de la renta.

¿Qué pasa si pierdo el ticket original pero tengo una foto?

La digitalización certificada es tu tabla de salvación en este naufragio administrativo. Una foto simple en el móvil no tiene valor probatorio ante una inspección si no se ha realizado a través de un software homologado por la AEAT. Estos programas añaden un sello digital que garantiza que la imagen es fiel al original que se destruye. Si solo tienes una captura borrosa de WhatsApp, lo más probable es que el inspector deseche el gasto sin pestañear. Recuerda que el 90% de las inspecciones se ganan o pierden en la calidad de la prueba documental.

¿Es obligatorio que el establecimiento me dé siempre factura simplificada?

Rotundamente sí, siempre que no superen los límites establecidos y sea una operación donde antes se permitían los antiguos tiques. No pueden despacharte con un "albarán de caja" o un "resumen de pedido" que no contenga el número de serie y el desglose de impuestos. Esos papeles son papel mojado. Si el comercio se niega a entregarte un documento con todos los requisitos legales, están cometiendo una infracción tributaria. Exigir la factura simplificada correctamente emitida es tu derecho como consumidor y tu deber como profesional.

Veredicto final: rigor o castigo

La factura simplificada no es un atajo para perezosos, sino una herramienta de agilidad que requiere una vigilancia constante. Si tratas tus tickets como basura, Hacienda tratará tu contabilidad de la misma forma cuando toque rendir cuentas. El problema es que nos hemos acostumbrado a la informalidad del papel térmico y hemos olvidado que cada euro cuenta en el balance anual. Yo lo tengo claro: o aprendes a gestionar estos documentos con precisión quirúrgica o acabarás pagando el IVA dos veces, una al comprar y otra al ser sancionado. No hay término medio en este tablero fiscal. La legalidad no se presume, se demuestra con cada dato fiscal impreso en ese pequeño trozo de papel.