La anatomía del intercambio comercial: mucho más que un simple papel

Antes de lanzarnos al barro con los detalles de cada documento, conviene entender por qué nos obsesionamos tanto con este registro. Una factura no es solo un comprobante de que has vendido algo o prestado un servicio, sino que es el título jurídico que permite al receptor deducir un gasto y al emisor declarar un ingreso. Pero, ¿qué pasa cuando la realidad supera a la ficción administrativa? A menudo, el emprendedor novato cree que cualquier papel con un precio sirve, y estamos lejos de eso. Yo he visto empresas sólidas temblar durante una inspección solo porque su facturación parecía un collage de ocurrencias en lugar de un registro contable coherente.

El sustento legal del Reglamento de Facturación

Todo lo que hacemos en este ámbito está regido por el Real Decreto 1619/2012. Es la biblia de los contables. Este reglamento estipula que la obligación de expedir factura recae sobre todo empresario o profesional por las operaciones que realice en el desarrollo de su actividad. Pero (y este es un pero del tamaño de una catedral) no todas las operaciones requieren el mismo nivel de detalle. Aquí entra en juego la flexibilidad del sistema español, que intenta, a veces sin mucho éxito, que los pequeños negocios no mueran asfixiados por la burocracia de los datos fiscales exhaustivos.

La validez probatoria frente a Hacienda

¿Realmente crees que un tique de supermercado donde solo pone el total sirve para desgravar el IVA de una cena de negocios? No. La validez probatoria depende de la integridad del documento y de que este contenga los elementos mínimos exigidos por la ley. Porque, al final del día, la administración quiere saber quién pagó, quién cobró y cuánto se llevó el Estado en concepto de impuestos indirectos. Si falta uno de estos pilares, el castillo de naipes se cae.

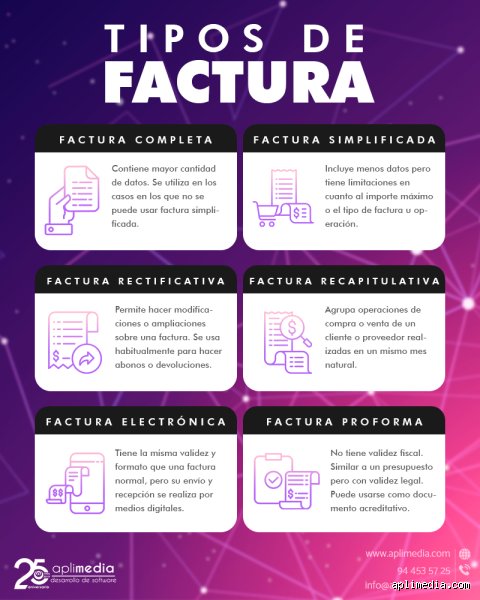

La factura ordinaria: el estándar de oro en las transacciones profesionales

Cuando nos preguntamos ¿cuáles son los 3 tipos de facturas?, la ordinaria es siempre la primera que aparece en escena por ser la más completa y frecuente. Es el documento por excelencia. Se utiliza en la inmensa mayoría de las transacciones comerciales entre empresas (B2B) y cuando un profesional presta servicios a un particular que requiere el documento para ejercer algún derecho tributario. Su estructura es rígida como una columna de mármol. No admite atajos ni olvidos creativos en los datos del receptor.

Requisitos técnicos y obligatoriedad de datos

Para que una factura ordinaria sea considerada como tal, debe incluir obligatoriamente el número y la serie, la fecha de expedición, el nombre y apellidos o razón social tanto del emisor como del receptor, el NIF de ambos, el domicilio fiscal, la descripción detallada de las operaciones y el tipo impositivo. Eso lo cambia todo. Si olvidas poner el domicilio del cliente en una operación de 5000 euros, técnicamente esa factura es inválida. La precisión aquí no es una opción, es una condena necesaria. Además, debe constar la cuota tributaria de forma separada al precio base, algo que muchos olvidan al principio.

El reto de la facturación electrónica obligatoria

Con la llegada de leyes como la Crea y Crece, la factura ordinaria está mutando hacia el formato digital obligatorio entre empresas. Esto supone que ya no basta con un PDF bonito enviado por correo electrónico. Ahora hablamos de ficheros estructurados que deben viajar a través de plataformas específicas para que el Estado tenga un control en tiempo real de la morosidad y el flujo de caja. Es un cambio de paradigma brutal que está obligando a miles de pequeños negocios a digitalizarse a marchas forzadas (y a menudo con bastante frustración).

Cuándo es imperativo usar este formato

No tienes elección si tu cliente es otra empresa o un profesional autónomo. También es obligatoria si el destinatario es la Administración Pública o si el importe de la operación supera ciertos umbrales que hacen imposible el uso de formatos más ligeros. Si vendes un coche de segunda mano como profesional por 12000 euros, ni se te ocurra pensar en otro formato que no sea el ordinario. La transparencia es la moneda de cambio en estas situaciones.

La factura simplificada: la salvación de los comercios minoristas

Apareció en 2013 para sustituir a los antiguos tiques. La idea era simplificar la vida a quienes venden al por menor o prestan servicios de bajo importe de forma masiva. Imagina por un momento el caos que supondría que una cafetería tuviera que pedir el NIF y la dirección a cada persona que se toma un café de 1,50 euros. Sería el fin de la hostelería tal y como la conocemos. Por eso, este segundo tipo dentro de ¿cuáles son los 3 tipos de facturas? es tan vital para el tejido económico a pie de calle.

Límites de importe y sectores autorizados

No todo el mundo puede emitir facturas simplificadas alegremente. El límite general se sitúa en los 400 euros (IVA incluido). Sin embargo, Hacienda permite que ciertos sectores lleguen hasta los 3000 euros. Hablamos de comercio al por menor, servicios de hostelería y restauración, transporte de personas y sus equipajes, servicios de peluquería, institutos de belleza, servicios de revelado de fotos y otros tantos. Eso sí, si te pasas de un euro de ese límite, automáticamente saltas a la liga de la factura ordinaria sin pasar por la casilla de salida.

Diferencias clave respecto al modelo ordinario

La gran ventaja de la simplificada es que no necesitas los datos del destinatario. Solo con tus datos como emisor, la fecha, el tipo de bienes o servicios y el tipo impositivo aplicado (o la mención de IVA incluido), el documento es legalmente válido. Pero cuidado. Si el cliente es un profesional y quiere deducirse el IVA, está obligado a pedirte que incluyas su NIF y su domicilio en el documento. En ese caso, la factura deja de ser "tan" simplificada, aunque mantenga su nombre técnico. Es una paradoja del sistema que causa más de una discusión en los mostradores de los comercios.

Comparativa estructural entre lo ordinario y lo simplificado

Si ponemos ambos documentos frente a frente, las diferencias saltan a la vista de inmediato. La ordinaria es una radiografía completa de la transacción, mientras que la simplificada es un esbozo rápido y funcional. A nivel contable, la gestión de una factura ordinaria requiere una meticulosidad extrema en el libro de facturas emitidas, mientras que las simplificadas a menudo se asientan por resúmenes diarios, facilitando la vida al contable o al gestor. Pero, ¿realmente ahorran tanto tiempo? A veces el esfuerzo de discernir cuándo usar una u otra consume más energía que simplemente hacerlo todo bajo el estándar más exigente.

El riesgo de la confusión entre tipos

El error más común es pensar que la factura simplificada es un comodín para todo. Muchos empresarios creen que pueden emitir facturas de 500 euros sin datos del cliente bajo este formato y eso es un billete directo a una sanción. El tema es que la administración sospecha automáticamente cuando el volumen de facturas simplificadas es desproporcionadamente alto respecto a la naturaleza del negocio. Nosotros, como profesionales, debemos ser guardianes de esa coherencia. Emitir una ordinaria cuando toca no es solo una obligación, es una forma de proteger tu propia contabilidad frente a futuras discrepancias con el fisco.

La factura proforma: el pariente que no cuenta

A menudo se confunde con uno de los tipos oficiales, pero seamos claros: la factura proforma no tiene validez contable ni fiscal. Es un simple presupuesto con aspecto de factura. No entra en el cómputo de ¿cuáles son los 3 tipos de facturas? porque no es una factura real. Sirve para informar al comprador de las condiciones antes de que se produzca la venta, pero nunca, bajo ninguna circunstancia, debe ser declarada en los modelos trimestrales de IVA. Usarla como si fuera real es uno de los errores de bulto más peligrosos que puede cometer un autónomo despistado en su primer año de actividad.

Los patinazos de bulto y el folclore de la ignorancia fiscal

Seamos claros: existe una tendencia casi mística a creer que cualquier papel con números y un logotipo puede presentarse ante la Agencia Tributaria como si fuera un salvoconducto sagrado. El problema es que la realidad burocrática es mucho más árida y castiga con saña la creatividad no regulada. Uno de los mayores equívocos reside en la confusión sistémica entre factura proforma y factura ordinaria, una amalgama de conceptos que suele terminar en requerimientos de información que nadie quiere recibir el lunes por la mañana.

La trampa de la factura proforma y el caos temporal

Muchos emprendedores novatos emiten proformas pensando que tienen valor contable, pero eso es un espejismo jurídico. Una proforma no es uno de los 3 tipos de facturas con validez legal; es simplemente una oferta comercial vestida con gala de documento oficial. ¿Y si el cliente la paga y tú no emites la ordinaria? Pues que estás en un limbo donde el IVA no existe para el fisco, pero el dinero sí ha cambiado de manos. Es una invitación formal a una inspección. Tampoco ayuda la manía de creer que se puede "anular" una factura simplemente borrándola del software de gestión o tachándola con un rotulador rojo. Salvo que quieras explicarle a un inspector por qué faltan números en tu serie correlativa, la única vía de escape legal es la factura rectificativa.

El mito del tique que todo lo cura

Pero lo más sangrante ocurre con la factura simplificada. Existe la idea falsa de que cualquier gasto, desde un café hasta una cena de trescientos euros con un proveedor, es deducible solo con tener el tique. Mentira. Si el documento no incluye el NIF y el domicilio del destinatario, te estás comiendo el IVA con patatas. Y no, no vale con escribirlo a mano en el reverso del papel térmico mientras esperas el taxi. Para que la Agencia Tributaria no te fulmine la deducción, el emisor debe desglosar la cuota tributaria si se le solicita. La dejadez en este punto le cuesta a las PYMES españolas miles de euros en deducciones perdidas cada trimestre por no exigir el formato adecuado a tiempo.

La alquimia de la rectificación: El arte de no pifiarla

¿Te has equivocado en el tipo impositivo o has aplicado un descuento que no existía? Bienvenido al club de los humanos. Aquí es donde entra en juego la factura rectificativa, ese instrumento que muchos miran con el miedo que se le tiene a una granada sin seguro. Seamos directos: no es un castigo, es tu escudo. El consejo experto que nadie te da gratis es que debes emitir una rectificativa en cuanto detectes el error, sin esperar a que el trimestre expire. La clave no está solo en corregir el importe, sino en referenciar de manera quirúrgica la factura original que se pretende subsanar. Porque si dejas cabos sueltos, el sistema detectará una duplicidad de ingresos y acabarás pagando impuestos por un dinero que nunca entró en tu cuenta corriente.

El secreto del archivo digital y la integridad

No basta con generar el documento; hay que garantizar que su contenido no ha sido alterado desde el segundo uno. Muchos profesionales ignoran que la factura electrónica requiere un nivel de trazabilidad que va más allá de un simple PDF enviado por correo electrónico. La normativa actual exige que se garantice la autenticidad del origen y la integridad del contenido. Esto se logra, idealmente, mediante una firma electrónica avanzada o un intercambio electrónico de datos (EDI). Si guardas tus facturas en una carpeta desordenada en la nube sin ningún tipo de control de versiones, estás jugando a la ruleta rusa con la Ley Antifraude, la cual puede imponer sanciones de hasta 50.000 euros por el uso de software que permita la manipulación de datos contables.

Preguntas Frecuentes sobre la facturación profesional

¿Puedo emitir una factura simplificada por cualquier importe?

No, existe un límite estricto de 400 euros, IVA incluido, para la mayoría de las operaciones habituales. Sin embargo, este umbral se amplía hasta los 3.000 euros en sectores específicos como la hostelería, peluquerías o transporte de personas. Si tu operación supera estas cifras, es obligatorio emitir una factura ordinaria con todos los datos del receptor. Saltarse este límite de 3.000 euros es una señal de alerta inmediata para los algoritmos de control de Hacienda. Recuerda que la simplificada es una excepción de cortesía para agilizar el comercio minorista, no una barra libre para el anonimato fiscal.

¿Qué sucede si un cliente me paga una factura del año pasado que olvidé declarar?

Esta situación es un quebradero de cabeza recurrente que requiere una factura rectificativa para ajustar el devengo. Debes presentar una declaración complementaria del periodo correspondiente para evitar sanciones por ingreso fuera de plazo. El tipo de interés de demora suele rondar el 3.75 por ciento, lo cual es barato comparado con la multa que te caería si Hacienda descubre la omisión antes que tú. Nunca intentes "colar" esa factura en el trimestre actual simplemente cambiando la fecha. La correlación numérica de las facturas es sagrada y un salto de fecha respecto al número de serie es una prueba incriminatoria irrefutable.

¿Es obligatorio el uso de factura electrónica entre empresas privadas?

Con la implementación de la Ley Crea y Crece, la respuesta es un sí rotundo que se irá aplicando gradualmente según el volumen de facturación. Las empresas con una facturación anual superior a los 8 millones de euros son las primeras en la lista de cumplimiento. Para el resto de los mortales y pequeños autónomos, el plazo es algo más laxo, pero la infraestructura debe estar lista pronto. No se trata solo de un cambio de formato, sino de una interconexión total donde el Estado sabrá qué vendes casi antes de que entregues el producto. Es el fin de la era del papel y el inicio de la fiscalidad en tiempo real.

La última palabra sobre la higiene fiscal

A estas alturas, deberías entender que los 3 tipos de facturas no son una sugerencia estética sino un imperativo categórico para tu supervivencia financiera. Nosotros mantenemos una posición firme: la digitalización no es una opción, es un búnker. Quien sigue aferrado al bloque de facturas autocopiables o al Excel rudimentario está cavando su propia fosa ante una administración que cada vez tiene ojos más grandes y digitales. Nos parece fascinante cómo algunos prefieren arriesgar su patrimonio por no dedicar diez minutos a configurar correctamente su serie de facturación rectificativa. La paz mental tiene un precio, y suele ser el cumplimiento estricto de la norma técnica. Al final, tu contabilidad es el espejo de tu profesionalidad; asegúrate de que no devuelva una imagen distorsionada y punible.