Entender el documento antes de apretar el botón de enviar

La factura no es un simple recibo, sino un título valor que demuestra que ha ocurrido una transacción económica sujeta a impuestos, específicamente al IVA y, a veces, al IRPF. Yo he visto a empresarios brillantes hundirse en procesos de auditoría simplemente por no entender que una factura mal emitida invalida la deducción del gasto. ¿Sabías que un error en el NIF del destinatario puede anular por completo la validez de un documento de 5.000 euros? Seamos claros, Hacienda no perdona los errores de forma, aunque el fondo de la operación sea legítimo. No se trata de burocracia por el placer de complicarnos la vida, sino de una estructura diseñada para que el dinero sea trazable y el fisco reciba su parte del pastel sin excusas.

La anatomía legal de una factura válida

Para que cualquier tipo de factura tenga validez legal ante las autoridades de los 27 países de la Unión Europea, debe contener una serie de datos que parecen obvios pero que se olvidan con una facilidad pasmosa. El número de serie debe ser correlativo, la fecha de expedición tiene que ser coherente con el servicio prestado y los datos fiscales de ambas partes deben estar actualizados al milímetro. Pero aquí es donde se complica la situación para muchos: no todas las facturas requieren el mismo nivel de detalle informativo. Mientras que una factura ordinaria exige la dirección completa del receptor, una simplificada suele conformarse con mucho menos, lo que genera una confusión constante en los mostradores de venta al público.

¿Por qué existen tantas variantes en el sistema español?

La normativa de facturación, regulada principalmente por el Real Decreto 1619/2012, no se inventó para torturarnos con tecnicismos innecesarios. Su existencia responde a la necesidad de flexibilizar el comercio (como ocurre con el antiguo tique ahora convertido en factura simplificada) o de corregir errores humanos sin tener que destruir la contabilidad anterior. Y es que el mundo real no es perfecto. Los clientes devuelven productos, las empresas acuerdan descuentos después de haber facturado y los servicios se prestan de forma recurrente a lo largo de un mes natural. Eso lo cambia todo, porque obliga al legislador a crear herramientas que reflejen estas idas y venidas de la actividad mercantil diaria.

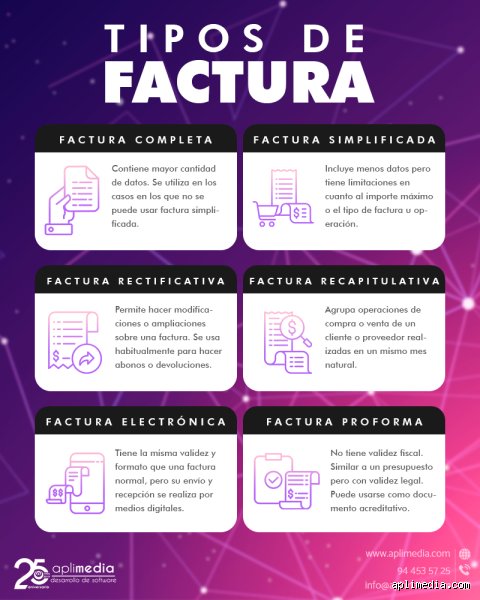

Desarrollo técnico de la factura ordinaria: el estándar de oro

La factura ordinaria es la reina indiscutible del tráfico mercantil y el documento que más veces vas a emitir si te dedicas al B2B (Business to Business). Debe contener obligatoriamente el 100% de la información requerida por el Reglamento de Facturación. Estamos hablando de la descripción detallada de las operaciones, el tipo impositivo aplicado —que suele ser el 21%, el 10% o el 4% según el producto— y la cuota tributaria desglosada. Si emites una factura sin desglosar el IVA, prepárate para una sanción que puede oscilar entre el 50% y el 150% del importe de la cuota no declarada. Es un documento que no admite atajos ni interpretaciones creativas por parte del emisor.

Requisitos infranqueables y validez contable

Para que la factura ordinaria cumpla su función de soporte para la deducción del IVA, tiene que ser perfecta. Esto implica que la base imponible —el precio del producto antes de impuestos— y el total deben cuadrar de forma matemática exacta. (A veces, los redondeos en los decimales de los softwares de gestión de baja calidad causan desfases de un céntimo que vuelven locos a los contadores al final del trimestre). Y, por favor, olvida la idea de que una factura puede ir sin fecha de vencimiento o sin método de pago especificado. Aunque no son requisitos estrictamente fiscales para la validez del impuesto, son vitales para tu salud financiera y para poder reclamar judicialmente un impago en el futuro si las cosas se ponen feas.

El papel de la factura electrónica en la era actual

No podemos hablar de facturas ordinarias sin mencionar la inminente obligatoriedad de la factura electrónica para todos los autónomos y empresas en España bajo la Ley Crea y Crece. Estamos lejos de aquel tiempo donde un PDF enviado por correo electrónico era el sumun de la modernidad tecnológica. Ahora, el sistema exige formatos estructurados (como el Facturae) que permiten el procesamiento automático por parte de la Administración y del receptor. Esto significa que la factura ordinaria está mutando de ser un papel impreso a ser un conjunto de datos codificados que viajan por servidores gubernamentales en tiempo real para combatir el fraude fiscal y la morosidad comercial.

La factura simplificada: el adiós definitivo a los tiques

Desde el año 2013, los famosos tiques de caja pasaron a mejor vida para ser sustituidos por la factura simplificada. ¿Cuál es la diferencia real? Realmente, es una cuestión de nomenclatura y de mínimos legales exigidos por la Agencia Tributaria para facilitar las ventas minoristas. Puedes emitir una factura simplificada cuando el importe no supere los 400 euros (IVA incluido) o hasta los 3.000 euros en actividades muy específicas como la hostelería, el transporte de personas o los servicios de peluquería. Pero cuidado, porque este documento tiene una trampa que muchos autónomos pasan por alto: no permite al receptor deducirse el IVA a menos que se incluya el NIF y el domicilio del cliente.

Limitaciones que debes conocer para no perder dinero

Imagínate que vas a una cena de negocios y pagas 150 euros. Si te dan una factura simplificada estándar sin tus datos fiscales, esos 26 euros de IVA se pierden para siempre en tu contabilidad porque no son deducibles. Es una pérdida directa de rentabilidad. Pero aquí hay un matiz que contradice la sabiduría convencional: muchas personas creen que una factura simplificada es "menos legal" que una ordinaria, cuando en realidad tiene la misma fuerza probatoria si se usa dentro de los límites de cuantía permitidos. El problema surge cuando se intenta fraccionar una venta grande en varias simplificadas para evitar dar datos, una práctica que Hacienda vigila con lupas de aumento muy potentes.

Comparativa estratégica: ¿Cuándo usar cada una?

La elección entre una factura ordinaria y una simplificada no es una cuestión de gusto personal, sino de operatividad y cumplimiento normativo. Si tu cliente es un consumidor final que no necesita desglosar el gasto, la simplificada te ahorra tiempo de gestión y recopilación de datos. Sin embargo, en el momento en que tu interlocutor es otra empresa o un profesional por cuenta propia, la factura ordinaria se vuelve obligatoria para garantizar la cadena del IVA. ¿Es posible emitir una ordinaria para un café de 1,50 euros? Sí, es totalmente legal, aunque operativamente sea un suicidio logístico en un establecimiento con mucha afluencia de público.

El impacto en la gestión del flujo de caja

La velocidad con la que emites estos documentos afecta directamente a tu tesorería. Mientras que la factura simplificada se emite y suele cobrarse en el acto, la ordinaria a menudo inicia un ciclo de cobro de 30, 60 o hasta 90 días (aunque la ley de morosidad diga otra cosa). Es vital entender que, independientemente del tipo de factura, tú te conviertes en un recaudador involuntario para el Estado. Una vez que emites el documento, el IVA devengado ya le pertenece a Hacienda, incluso si el cliente aún no te ha pagado ni un solo céntimo. Esta asimetría financiera es la que mata a las pequeñas empresas que no saben distinguir entre facturación y cobro real.

Errores comunes o ideas falsas al gestionar tus cobros

Muchos autónomos caminan sobre un campo de minas administrativo creyendo que cualquier papel con números sirve para Hacienda. El problema es que confundir una factura proforma con una factura ordinaria es el camino más rápido hacia una inspección que te dejará temblando. Seamos claros: la proforma no tiene validez contable ni sirve de justificante de pago. Si la contabilizas como gasto para deducir el IVA, estás comprando boletos para una rifa donde el premio es una multa del 50% sobre la cuota no ingresada.

El mito del número de factura correlativo

¿Piensas que puedes saltarte números o resetear tu serie de facturación cuando te apetezca? Pues no. La normativa española exige una numeración correlativa dentro de cada serie. Y no, no vale empezar de cero cada mes porque te parezca más ordenado visualmente. Salvo que operes con series diferenciadas para distintos establecimientos o tipos de operaciones rectificativas, tu secuencia debe ser un bloque sólido de granito. Si el inspector ve un salto del número 12 al 15 sin una explicación técnica brutal, asumirá de inmediato que estás ocultando ingresos bajo la alfombra.

La trampa de la factura simplificada

Existe la creencia peligrosa de que la factura simplificada, la que antes llamábamos ticket, sirve para todo. Pero la realidad es tozuda. Solo puedes emitirla si el importe no supera los 400 euros con IVA incluido, o hasta 3.000 euros en sectores específicos como la hostelería o el transporte. Pero ojo, porque si tu cliente es una empresa y quiere deducirse el IVA, esa factura simplificada debe incluir obligatoriamente el NIF y el domicilio del destinatario. Sin esos datos, para la Agencia Tributaria ese papel es poco más que confeti caro.

Aspecto poco conocido o consejo experto: El poder de la factura recapitulativa

Nadie te cuenta que puedes agrupar varias operaciones en un solo documento para ahorrarte horas de gestión tediosa. La factura recapitulativa es el arma secreta de quienes manejan muchos pedidos pequeños para un mismo cliente durante el mes natural. Imagina enviar 20 albaranes y luego, al final del mes, consolidar todo en un único PDF. Es elegancia operativa pura. Pero aquí viene el truco de experto: tienes que emitirla, como tarde, el último día del mes en el que se efectuaron las operaciones.

El plazo de los 16 días

¿Sabías que si tu cliente es un profesional o empresa tienes hasta el día 16 del mes siguiente para expedir la factura? Muchos se agobian enviando correos el viernes a las diez de la noche. Relájate. Este margen de maniobra te permite revisar que las cantidades coincidan con lo entregado. Pero no te duermas en los laureles, porque la fecha de devengo, que es cuando el impuesto nace, sigue siendo la del momento en que hiciste el trabajo. Controlar este desfase temporal es la diferencia entre un flujo de caja sano y un caos de tesorería donde no sabes ni cuánto dinero tienes realmente en el banco.

Preguntas Frecuentes

¿Cuánto tiempo debo conservar mis facturas emitidas y recibidas?

La ley te obliga a guardar toda la documentación durante un plazo mínimo de 4 años, que es el periodo de prescripción del impuesto. Sin embargo, el Código de Comercio eleva este listón hasta los 6 años para libros y documentos contables. Es vital digitalizarlo todo con software homologado para no perder datos por el desgaste del papel térmico. Ten en cuenta que en 2026 la digitalización no es una opción, sino un estándar de supervivencia profesional. Si no encuentras una factura de 2022 en menos de dos minutos, tienes un problema logístico serio.

¿Puedo anular una factura ordinaria simplemente rompiéndola?

Bajo ninguna circunstancia puedes eliminar una factura que ya ha sido enviada o registrada en tu contabilidad. La única forma legal de corregir un error en el precio, el tipo impositivo o los datos del cliente es emitiendo una factura rectificativa. Este documento debe tener su propia serie numérica y hacer referencia explícita a la factura original que pretende subsanar. Intentar borrar rastros digitales es una invitación formal a que los algoritmos de Hacienda marquen tu perfil como sospechoso de fraude. Los errores se corrigen con más transparencia, nunca con el botón de suprimir.

¿Es obligatorio firmar digitalmente todas las facturas electrónicas?

La normativa de facturación electrónica está evolucionando hacia una obligatoriedad total entre empresas para garantizar la integridad y la autenticidad del origen. Usar una firma electrónica avanzada basada en un certificado reconocido es la forma más robusta de demostrar que el documento no ha sido alterado desde su emisión. Aunque existen otros métodos como el intercambio electrónico de datos (EDI), la firma digital es el estándar más accesible para el pequeño empresario. No basta con enviar un Excel convertido a PDF; necesitas una capa de seguridad que valide tu identidad legal frente al receptor y la administración.

Sintesis comprometida

Al final del día, dominar los 5 tipos de facturas no es una cuestión de amor por la burocracia, sino de pura defensa propia. Gestionar correctamente el IVA y los tiempos de emisión te otorga una autoridad moral y legal frente a cualquier auditoría externa. Nos han vendido que la contabilidad es un mal necesario, pero yo prefiero verla como el mapa de guerra de tu rentabilidad. Quien desprecia el rigor en una factura rectificativa acaba despreciando sus propios beneficios. Elige siempre la pulcritud técnica sobre la rapidez chapucera (¿acaso no prefieres dormir tranquilo?). Cumplir con el Reglamento de Facturación es la única inversión que garantiza un retorno del 100% en tranquilidad mental.