El laberinto conceptual: ¿Qué significa realmente facturar para Hacienda?

Cuando nos preguntamos si un particular puede crear una factura, solemos olvidar que la factura no es un simple papelito con números, sino un título jurídico que acredita una operación mercantil. Para el fisco, no importa si eres un genio del diseño o si solo has ayudado a un vecino con su declaración de la renta por 100 euros; lo que cuenta es la naturaleza de la actividad. Y aquí es donde se complica la historia porque la Administración no perdona el desconocimiento.

La diferencia entre un recibo y una factura oficial

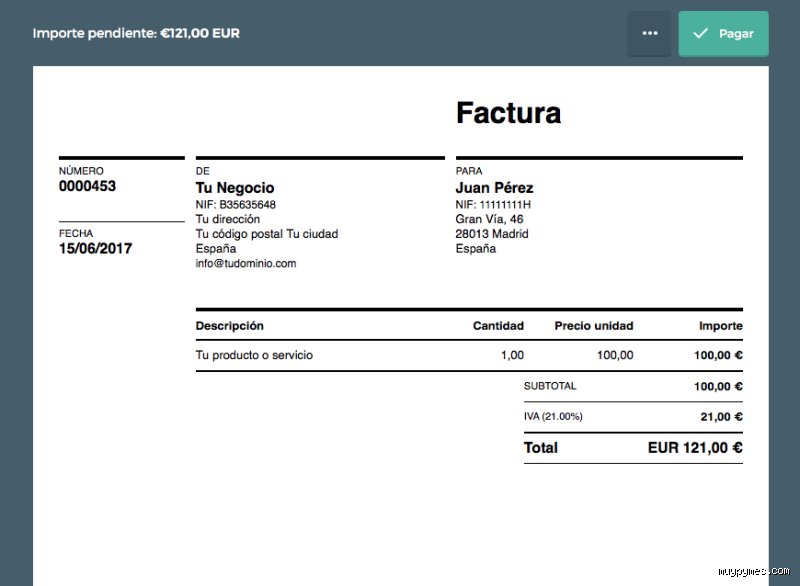

Mucha gente se lanza a la piscina emitiendo recibos caseros pensando que eso sustituye a la legalidad vigente. Pero, ¿realmente crees que un Word con tu nombre y un importe tiene validez frente a una inspección? El tema es que una factura debe contener obligatoriamente el NIF del emisor, el del receptor, la descripción de la operación y, lo más importante, el desglose del IVA y, a veces, del IRPF. Un particular, por definición, no tiene capacidad para recaudar IVA si no está dado de alta en el Régimen Especial de Trabajadores Autónomos (RETA) o, al menos, en el IAE (Impuesto sobre Actividades Económicas). Pero —y aquí viene el matiz que contradice la sabiduría convencional— estar dado de alta en Hacienda no es lo mismo que estarlo en la Seguridad Social, aunque caminen de la mano en el 99% de los casos.

El mito de los 3000 euros y la realidad del control fiscal

Circula por ahí la leyenda urbana de que si no llegas a los 3000 euros anuales, Hacienda no se entera de nada. ¡Menuda temeridad\! Ese número sale del modelo 347, que es una declaración informativa de operaciones con terceros, pero no es un escudo protector. Yo he visto casos donde liquidaciones de apenas 500 euros han provocado requerimientos porque la empresa que recibió la factura sí la declaró. Si una empresa te pide una factura, ella va a deducir ese gasto y, automáticamente, tú apareces en el radar del algoritmo de la AEAT. Estamos lejos de ese escenario romántico donde los pequeños pagos pasaban desapercibidos bajo la alfombra del sistema analógico.

Desarrollo técnico: Los requisitos ineludibles para la emisión de documentos de cobro

Si quieres saber si un particular puede crear una factura sin meterse en un lío monumental, tienes que mirar de frente al Real Decreto 1619/2012. Este reglamento de facturación es el que dicta las reglas del juego. No hay atajos. Para emitir una factura, debes estar identificado como obligado tributario. Esto implica rellenar el famoso modelo 036 o el simplificado 037. Sin este paso previo, cualquier documento que emitas es papel mojado o, peor aún, una prueba incriminatoria de una actividad sumergida.

La obligatoriedad del alta en el Censo de Empresarios

Incluso si solo vas a hacer un trabajo puntual de 400 euros una vez en la vida, Hacienda exige que te des de alta antes de emitir el documento. Es un trámite gratuito, sí, pero te obliga a presentar declaraciones trimestrales. Aquí es donde muchos se echan atrás porque la burocracia parece un monstruo de mil cabezas. El alta en el IAE es el primer paso para que el sistema te reconozca como alguien con derecho a emitir facturas. Sin esto, no puedes aplicar el IVA del 21% ni practicar retenciones de IRPF, que suelen ser del 15% (o del 7% para nuevos profesionales durante los primeros tres años). ¿Ves cómo el rompecabezas se va armando?

La habitualidad: El criterio que lo cambia todo

La Seguridad Social tiene su propio criterio, distinto al de Hacienda. Mientras que para el fisco debes declarar desde el primer céntimo, la Tesorería General de la Seguridad Social pone el foco en la habitualidad. Si tu actividad no es tu medio de vida principal y es algo esporádico, podrías, en teoría, evitar el pago de la cuota de autónomos de unos 300 euros al mes (dependiendo de la base). Pero —y este es el pero más grande de la historia jurídica española— el concepto de habitualidad es tan vago que queda al arbitrio del inspector de turno. La jurisprudencia del Tribunal Supremo ha establecido que el Salario Mínimo Interprofesional, que en 2024 se sitúa en 1134 euros mensuales en 14 pagas, es el indicador de referencia. Si ganas menos de eso al mes, tienes un argumento de defensa, pero no una garantía de inmunidad.

Gestión de impuestos: El IVA y el IRPF para el emisor ocasional

Supongamos que decides dar el paso y tramitar el alta solo en Hacienda para esa factura puntual. Ahora te conviertes en un recaudador. No te engañes: ese 21% de IVA que añades a tu base imponible no es tuyo. Es dinero que el cliente te da para que tú se lo guardes al Estado hasta el final del trimestre. Gestionar el modelo 303 de IVA es una responsabilidad que muchos particulares subestiman. Y si te olvidas de presentarlo, la sanción mínima suele rondar los 200 euros, lo que probablemente se coma todo el beneficio de tu pequeño trabajo.

Las retenciones profesionales y el ingreso a cuenta

Cuando un particular crea una factura para una empresa o para otro autónomo, debe aplicar una retención. Esto significa que el pagador se queda con un porcentaje de tu dinero para ingresarlo directamente en Hacienda a tu nombre. Es como un pago a cuenta de tu declaración de la renta anual. Si no incluyes esta retención correctamente, estás descuadrando la contabilidad del receptor. ¿Realmente quieres ser el motivo por el cual tu cliente reciba una carta certificada de Hacienda? Eso lo cambia todo en la relación profesional. La factura debe ser un espejo de la realidad fiscal de ambos intervinientes, sin espacio para la creatividad o el "ya veremos".

Los límites de la facturación sin ser autónomo

Existe una creencia peligrosa de que puedes estar años facturando cantidades pequeñas sin darte de alta en el RETA. Yo sostengo que esto es una estrategia suicida a largo plazo. Aunque es cierto que existen cooperativas de facturación que actúan como intermediarias —un modelo que ha sido perseguido con saña por la Inspección de Trabajo en los últimos años—, el riesgo sigue siendo tuyo. Las famosas cooperativas prometían que un particular podía crear una factura bajo su paraguas, pero tras el cierre de entidades como Factoo en 2017, el panorama es desolador. La administración considera que si hay una infraestructura de trabajo, hay actividad profesional, punto final.

Comparativa legal: Factura ordinaria vs. Factura simplificada

No todas las facturas son iguales, aunque todas tienen el mismo peso ante una auditoría. Para un particular que intenta regularizar su situación por primera vez, entender las diferencias es vital. La factura ordinaria es la que todos conocemos, con todos los datos de ambas partes. La simplificada, que antes conocíamos como tique, tiene requisitos más relajados pero solo es válida para importes que no superen los 400 euros (IVA incluido) en la mayoría de los casos de servicios profesionales.

¿Cuándo se puede usar la factura simplificada?

Este formato es útil si vendes productos en un mercadillo ocasional habiéndote dado de alta previamente, pero para servicios profesionales es casi siempre insuficiente. La identificación completa del destinatario es obligatoria si este quiere deducirse el gasto, lo que nos devuelve a la factura ordinaria de toda la vida. Por mucho que nos empeñemos en buscar la vía rápida, la normativa española es de las más rígidas de la Unión Europea en este aspecto. No es como en otros países donde existen umbrales de exención mucho más generosos y menos burocráticos.

Las alternativas de la economía colaborativa

A menudo, la pregunta de si un particular puede crear una factura surge en el contexto de plataformas digitales. ¿Vendes cursos? ¿Alquilas una habitación? ¿Vendes ropa usada? En el caso de la venta de bienes usados entre particulares, no se emite factura, sino que se rige por el Impuesto de Transmisiones Patrimoniales (ITP), que suele ser un 4% dependiendo de la comunidad autónoma. Esto es fundamental: no mezcles la venta de tu vieja consola con un servicio de consultoría. Son galaxias fiscales distintas. En la consultoría hay un valor añadido por tu trabajo; en la venta de segunda mano suele haber una pérdida patrimonial, por lo que no hay beneficio que gravar, a menos que seas un revendedor profesional.

Errores comunes o ideas falsas

La desinformación galopa libre cuando un particular intenta cobrar un trabajo esporádico. El problema es que muchos confunden la ausencia de alta en el IAE con una especie de zona de sombra donde las leyes de la física tributaria dejan de aplicarse. No es así. Un error garrafal es pensar que, si no llegas al Salario Mínimo Interprofesional (SMI), la factura es un simple papel sin valor fiscal. Equivocación total. Hacienda quiere su parte del pastel desde el primer céntimo, independientemente de si puedes pagar el alquiler o no con ese dinero.

La trampa de los 3.000 euros

¿Has oído que si no superas los 3.000 euros anuales con un cliente la Agencia Tributaria no se entera? Es una leyenda urbana peligrosa. Esa cifra marca el umbral para el modelo 347, pero no otorga inmunidad diplomática frente al IVA. Pero, seamos claros, si el cliente es una empresa, ellos van a declarar ese gasto sí o sí. Si tú no declaras el ingreso, el cruce de datos saltará en las oficinas de Hacienda como una alarma de incendios. El fisco maneja algoritmos que ya querrían para sí las grandes tecnológicas de Silicon Valley (o casi).

El mito del recibo vs. la factura

Muchos creen que emitir un recibo firmado es suficiente para esquivar el sistema. Un recibo solo justifica que el dinero ha cambiado de manos, pero no sustituye a la factura reglamentaria exigida por el Real Decreto 1619/2012. ¿Por qué nos gusta tanto complicarnos la vida intentando inventar la rueda legal? Si realizas una actividad económica, aunque sea por una tarde, el documento debe llevar su numeración, su base imponible y su correspondiente retención. Salvo que quieras que una inspección te amargue el próximo lustro, claro.

Aspecto poco conocido o consejo experto

Hay un recoveco legal que casi nadie aprovecha por puro pánico burocrático: las facturas rectificativas para particulares. Imagina que emites esa factura puntual, declaras el IVA, pero el cliente decide que no te paga. Te quedas sin el dinero y habiendo adelantado impuestos de tu bolsillo. Un drama. Existe la posibilidad de recuperar ese IVA mediante un proceso específico, aunque la mayoría de los mortales prefiere dar el dinero por perdido antes que rellenar tres formularios más.

La importancia de la habitualidad subjetiva

Aquí es donde nos ponemos técnicos. La Seguridad Social castiga la habitualidad, no solo el volumen de ingresos. Si abres una tienda online y vendes una camiseta al mes durante un año, eres habitual. Eres autónomo a ojos de la ley. Sin embargo, si das una conferencia magistral por 5.000 euros una sola vez en tu vida, no hay habitualidad. Mi consejo de experto es que documentes muy bien el carácter excepcional de tu encargo. Guarda correos, contratos o folletos del evento. Si la administración llama a tu puerta, necesitas pruebas de que ese ingreso fue un meteorito financiero y no una lluvia constante de actividad económica no declarada.

Preguntas Frecuentes

¿Existe un límite de ingresos para no declarar?

Rotundamente no, ya que todo ingreso derivado de una actividad económica debe pasar por el filtro de la Agencia Tributaria. No importa si has ganado 100 o 1.500 euros, pues la obligación de ingresar el 21% de IVA nace en el momento de la prestación del servicio. Existe cierta flexibilidad con la Seguridad Social respecto al SMI (fijado en 1.323 euros mensuales en 2024 para jornada completa), pero Hacienda nunca perdona su porcentaje. Ignorar esto es jugar a la ruleta rusa con un inspector que tiene mucha paciencia.

¿Qué retención de IRPF debo aplicar?

Generalmente, si eres un particular realizando una actividad profesional puntual, la retención suele ser del 15%. No obstante, si te acabas de dar de alta en actividades económicas, podrías acogerte a una retención reducida del 7% durante el primer año y los dos siguientes. Es vital que el receptor de la factura sea una empresa o un profesional, ya que si le facturas a otro particular, no existe obligación de retener IRPF. Asegúrate de que el cálculo sea exacto, porque un error de tres céntimos puede invalidar digitalmente todo el proceso administrativo.

¿Puedo deducir gastos en mi declaración?

Esta es la parte amarga de la historia: como particular que emite una factura ocasional, tus posibilidades de deducción son prácticamente nulas. Al no estar dado de alta de forma estable en el Régimen Especial de Trabajadores Autónomos (RETA), Hacienda mirará con lupa cualquier intento de desgravar el internet de tu casa o ese ordenador nuevo. La deduibilidad requiere afectación exclusiva a la actividad económica, algo difícil de demostrar en un trabajo que haces una vez al año. No intentes ser más listo que el sistema; la mayoría de las veces el coste de la multa supera con creces el ahorro del gasto deducido.

Sintesis comprometida

Llegados a este punto, debemos dejar de romantizar la idea de que facturar como particular es un camino sencillo o una alternativa real al sistema de autónomos. El sistema español está diseñado para que pases por caja, punto. Mi posición es clara: si tu actividad va a generar más de dos facturas al año, déjate de experimentos fiscales y busca una estructura legal sólida. Operar en la frontera de la legalidad solo aporta una ansiedad que no compensa el ahorro de la cuota. Al final del día, la paz mental de saber que tus obligaciones tributarias están al día es el mejor activo que puede tener cualquier profesional, sea ocasional o veterano.