El umbral del dolor fiscal: ¿De dónde sale esa cifra mágica?

Hablemos claro: nadie quiere regalarle dinero al Estado, pero entender las reglas del juego es el único modo de que no te pillen con el paso cambiado. El concepto de cuánto debes ganar para pagar el impuesto a la renta nace del mínimo exento, una figura técnica que busca proteger a quienes tienen ingresos que apenas alcanzan para cubrir el coste de la vida. Pero aquí es donde se complica la historia. No se trata simplemente de sumar lo que cae en tu cuenta bancaria cada mes, sino de entender la base imponible y cómo las deducciones personales empiezan a erosionar ese número bruto que aparece en tu nómina.

La trampa de los dos pagadores

Si trabajas para una sola empresa, el límite es generoso, pero si has tenido dos o más pagadores durante el año, el suelo se desploma hasta los 15.000 euros anuales siempre que el segundo y restantes pagadores te hayan ingresado más de 1.500 euros. ¿Te parece justo? A mí, sinceramente, me parece una penalización absurda a la movilidad laboral. Pero la ley es tozuda y no entiende de meritocracia. Si cambiaste de empleo a mitad de año, aunque tu salario total sea modesto, es muy probable que te toque pasar por caja simplemente porque el algoritmo de Hacienda detecta una anomalía en las retenciones practicadas por tus distintos empleadores.

El mínimo personal y familiar: tu primer escudo

Antes de entrar en pánico, recuerda que el sistema tributario español contempla que una parte de tu renta es intocable porque se considera necesaria para tu subsistencia básica. Este mínimo personal suele rondar los 5.550 euros para un individuo joven y sin cargas, pero aumenta si tienes hijos, ascendientes a tu cargo o alguna discapacidad. Eso lo cambia todo. No es lo mismo ser un soltero viviendo en un piso compartido que un padre de familia con dos niños y una hipoteca firmada antes de 2013; los números bailan al ritmo de tus circunstancias vitales y no solo de tu nómina bruta.

Desarrollo técnico de las escalas: No todo el monte es orégano

Para entender de verdad cuánto debes ganar para pagar el impuesto a la renta, hay que mirar a los ojos al monstruo de los tipos impositivos progresivos. El IRPF es un impuesto que no castiga por igual, sino que muerde con más fuerza a medida que escalas la montaña del éxito financiero. Se estructura en tramos, lo que significa que no pagas el tipo máximo por todo tu dinero, sino solo por la porción que excede cada escalón. Es una estructura que muchos critican por desincentivar el esfuerzo, pero que sobre el papel busca una redistribución que, seamos sinceros, a veces se siente más como un lastre que como una ayuda.

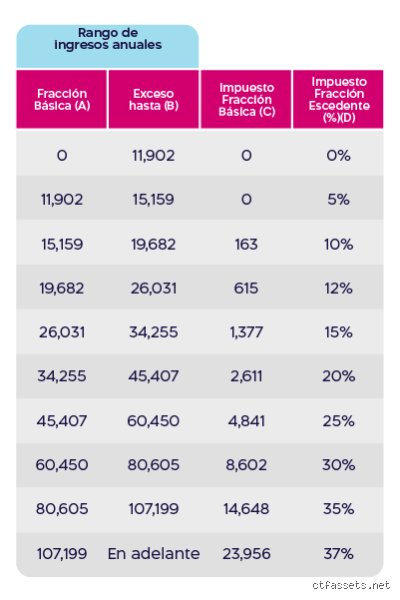

Los tramos estatales y la sombra del 19 por ciento

El primer tramo comienza oficialmente en el 19 por ciento para los primeros 12.450 euros de base liquidable, pero como ya hemos visto, el mínimo exento evita que los sueldos más bajos lleguen a sentir este primer bocado. Sin embargo, en cuanto superas la barrera de los 20.200 euros, el tipo salta al 24 por ciento. ¿Notas cómo el aire se vuelve más pesado? Es esa sensación de que, por cada euro extra que te esfuerzas en ganar, una parte cada vez más grande se desvía hacia las arcas públicas antes siquiera de que puedas olerlo en tu extracto bancario.

La cuota autonómica: el código postal importa

Vivimos en un país donde tu dirección fiscal determina cuánto te queda para cenar fuera el fin de semana. El IRPF es un impuesto cedido parcialmente, lo que implica que cada Comunidad Autónoma tiene potestad para subir o bajar su mitad de la tarta. Mientras que en Madrid se presume de una presión fiscal más laxa, en otras regiones los tipos pueden llegar a ser asfixiantes. Es irónico que el esfuerzo de un ingeniero en Sevilla sea gravado de forma distinta al de uno en Bilbao o Barcelona, pero así de fragmentado es nuestro tablero de juego actual.

Retenciones versus pago final: el espejismo mensual

Muchos trabajadores cometen el error de pensar que, si su empresa no les retiene nada, es porque no deben pagar. Error de principiante. La retención es solo un anticipo, un "pago a cuenta" que la empresa hace en tu nombre. Si al final del año, tras calcular cuánto debes ganar para pagar el impuesto a la renta, resulta que tus retenciones fueron insuficientes, la declaración te saldrá a pagar. Y ahí es cuando vienen los lamentos. Y las prisas por buscar facturas que ya no sirven de nada.

Rendimientos del capital y otras hierbas fiscales

Si creías que el impuesto solo iba de salarios, estás muy equivocado. El ahorro también pasa por el aro. Aquí es donde se complica la ecuación para el pequeño inversor que intenta batir a la inflación. Los dividendos, los intereses de las cuentas bancarias o las ganancias por vender criptomonedas se suman a la fiesta, aunque van por un carril diferente llamado la base imponible del ahorro. Pero cuidado, porque aunque los tipos son menores (empiezan en el 19 por ciento), estos ingresos pueden empujarte por encima de los límites de obligación de declarar.

La barrera de los 1.600 euros en ahorros

Si tus rentas del ahorro o tus ganancias patrimoniales superan los 1.600 euros anuales, da igual que tu salario sea de risa: estás obligado a presentar la declaración. Es un umbral bajísimo que a menudo pilla desprevenidos a quienes heredaron unas pocas acciones o vendieron un coche de segunda mano con beneficio. Estamos lejos de eso que algunos llaman paraíso fiscal; aquí, cualquier movimiento que huela a beneficio tiene un ojo del fisco encima vigilando cada céntimo que se mueve por el sistema financiero.

Inmuebles vacíos: el alquiler imputado

Tener un piso cerrado no te sale gratis, al menos para Hacienda. El sistema asume que, si tienes una segunda vivienda que no es tu residencia habitual ni está alquilada, obtienes un beneficio hipotético por ella. Se le llama imputación de rentas inmobiliarias. Yo siempre he pensado que es una forma encubierta de multar la propiedad privada improductiva, pero lo cierto es que suma a la hora de determinar si llegas al mínimo para declarar. Si la suma de estos "rendimientos fantasma" supera los 1.000 euros junto con otros ingresos, prepárate para rellenar el formulario.

¿Autónomo o asalariado? La gran brecha del sistema

La comparativa es inevitable y, a menudo, dolorosa. Un asalariado tiene la "suerte" de que su empresa hace el trabajo sucio de calcular y retener, pero el autónomo vive en un estado de auditoría permanente. Para un trabajador por cuenta propia, la pregunta de cuánto debes ganar para pagar el impuesto a la renta no tiene una respuesta única, ya que ellos declaran por beneficios netos, no por ingresos brutos. Esto permite deducir gastos, sí, pero también conlleva una inseguridad jurídica que el empleado de nómina rara vez llega a experimentar en su propia carne.

La deducción por gastos de difícil justificación

Para los valientes que están en estimación directa simplificada, existe un pequeño respiro: una deducción automática del 7 por ciento sobre el rendimiento neto (con un tope de 2.000 euros) en concepto de gastos que no se pueden probar fácilmente. Es una migaja, seamos claros, comparado con el riesgo que asumen. Pero en el cálculo final de cuánto debes ganar para pagar el impuesto a la renta, este pequeño ajuste puede ser la diferencia entre quedarte en tablas o tener que pedir un préstamo para saldar cuentas con la Agencia Tributaria al llegar el mes de junio.

Equívocos financieros y el mito del salario intocable

Pensar que la Sunat o tu ente recaudador local duerme es el primer paso hacia el precipicio contable. Muchos contribuyentes asumen, con una ingenuidad casi poética, que si su sueldo neto roza el límite pero no lo supera, están a salvo de cualquier mordida estatal. Error. El cálculo del impuesto a la renta no se detiene en la superficie de tu boleta de pago; escarba en las gratificaciones, las utilidades y hasta en esos bonos de productividad que celebraste con una cena cara. Si sumas doce sueldos más los beneficios de ley, la cifra mágica de las 7 UIT (o el umbral de tu país) se alcanza más rápido de lo que un político cambia de opinión.

¿El sueldo bruto es lo único que importa?

Claro que no. Aquí es donde la confusión se vuelve densa. Existe la creencia de que el empleador es un ente infalible que siempre retiene lo justo. Pero, ¿qué ocurre si tienes dos trabajos? Y es que, si trabajas de forma independiente y en planilla simultáneamente, el cruce de información puede generar una deuda que te quitará el sueño en marzo. El problema es creer que cada ingreso vive en una burbuja aislada. No es así. Para el fisco, tú eres una sola bolsa de dinero, y si esa bolsa se infla por encima de los 30,000 o 35,000 soles anuales (dependiendo de la unidad impositiva vigente), te toca pasar por caja. Pero, ojo, que las deducciones no se aplican solas si no las reclamas con facturas electrónicas en sectores específicos.

La fantasía de los gastos personales

Seamos claros: no todo lo que compras sirve para bajar tu base imponible. Muchos corren a pedir boletas con DNI hasta por el chicle de la esquina, desperdiciando tiempo y papel. La ley suele ser caprichosa y solo permite deducir hasta un tope de 3 UIT adicionales por gastos en hoteles, restaurantes o servicios profesionales específicos. ¿Realmente crees que esa suscripción al gimnasio va a reducir tu impuesto a la renta? Salvo que seas un atleta de élite con una estructura legal compleja, la respuesta es un rotundo no. La administración tributaria prefiere que gastes en sectores que ellos quieren formalizar, usándote como un inspector ad honorem sin sueldo.

El laberinto de las deducciones estratégicas: Lo que nadie te cuenta

Existe un rincón oscuro en la normativa que permite a los más astutos optimizar su carga fiscal sin caer en la ilegalidad. Hablo de los gastos por arrendamiento o subarrendamiento. Si pagas un alquiler, el 30% de esa renta puede ser utilizado para que el monto final de tu impuesto a la renta sea menos doloroso. Pero —siempre hay un pero— el dueño del inmueble debe estar pagando su propio impuesto de primera categoría. Si tu arrendador vive en la informalidad absoluta, tú pierdes dinero. Es una cadena de favores donde, si un eslabón se rompe, el Estado siempre gana.

El poder de la cuarta-quinta categoría

Para quienes navegan en el régimen de rentas de cuarta y quinta categoría, el juego se vuelve técnico. El problema es que la mayoría ignora que puede suspender sus retenciones si proyecta que no superará el límite anual. Si dejas que te retengan el 8% mes a mes y al final del año no debías pagar nada, le has dado un préstamo sin intereses al gobierno. ¿No preferirías tener ese 8% invertido en un fondo que te genere al menos un 5% de retorno anual? La eficiencia financiera no se trata solo de ganar más, sino de evitar que el dinero se evapore en trámites burocráticos por pura desidia informativa.

Preguntas Frecuentes

¿Si gano menos de 2,500 soles mensuales estoy libre de impuestos?

En términos generales, si multiplicas ese monto por 14 pagos anuales, obtendrás 35,000 soles, lo cual suele estar por debajo o muy cerca del límite de las 7 UIT de 5,150 soles cada una. El cálculo preciso depende de que no percibas otros ingresos adicionales por recibos por honorarios o rentas de capital. Pero, si recibes utilidades que sumen 10,000 soles más, saltarás automáticamente al primer tramo de la escala impositiva, que suele ser del 8%. Porque la suma total es lo que determina tu destino frente a la Sunat, no solo tu salario base mensual.

¿Puedo usar los gastos de mis hijos para pagar menos?

Lamentablemente, el sistema tributario actual no es tan benevolente con los gastos escolares o de salud familiar como en otras latitudes. Aunque parezca injusto, los pagos de matrículas universitarias o seguros médicos privados no suelen deducirse directamente del impuesto a la renta de trabajo de forma masiva. Solo ciertos servicios profesionales médicos y odontológicos acreditados con recibo electrónico permiten una deducción porcentual mínima. (Es frustrante que mantener una familia no sea visto como una inversión deducible, pero así están escritas las reglas del juego hoy).

¿Qué pasa si me olvido de declarar mis ingresos extra?

La omisión no es una estrategia, es una bomba de tiempo con un temporizador digital muy preciso. Los bancos reportan cualquier movimiento inusual a través del ITF (Impuesto a las Transacciones Financieras), dejando un rastro de migas de pan que el fisco seguirá tarde o temprano. Si no declaras, te arriesgas a multas que pueden superar el 50% del tributo omitido, sumado a intereses moratorios diarios. Evitar sanciones requiere una revisión semestral de tus cuentas, asegurándote de que cada sol que entró a tu cuenta tiene un origen justificado y, si corresponde, su respectivo aporte al tesoro público.

La postura final sobre el deber tributario

Seamos honestos: nadie disfruta ver cómo una tajada de su esfuerzo desaparece en las arcas del Estado cada fin de mes. Sin embargo, la madurez financiera implica aceptar que el impuesto a la renta es el precio de entrada a una economía formalizada que, al menos en teoría, debería sostener la infraestructura que usas. Mi posición es clara: no regales ni un centavo por ignorancia, pero no juegues al escondite con una entidad que tiene algoritmos diseñados para cazarte. Optimizar no es evadir; es simplemente usar las herramientas legales para que tu salario rinda lo que realmente merece. La verdadera libertad financiera comienza cuando dejas de temerle al buzón electrónico de la Sunat porque sabes exactamente dónde estás parado. Si tu ingreso supera los umbrales mencionados, asúmelo como una señal de progreso económico y gestiona ese gasto con la misma frialdad con la que eliges tu plan de telefonía. Al final del día, el que mejor paga es el que mejor entiende las reglas, no el que intenta saltárselas con trucos de manual barato.