El origen de la libertad: ¿Cuál es la regla del 4% para FI y por qué cambió el tablero de juego?

Todo empezó con un planificador financiero llamado William Bengen, quien en 1994 decidió que las proyecciones lineales de rendimiento eran una basura peligrosa para los jubilados reales. Si el mercado sube y baja como una montaña rusa, ¿cómo diablos podemos asegurar que no nos quedaremos a cero mientras aún respiramos? Bengen analizó décadas de datos bursátiles y bonos, concluyendo que incluso en los peores escenarios históricos, una tasa de retiro inicial del 4% resistía el paso del tiempo. Pero seamos claros, este estudio no es una ley física universal ni una promesa divina. Es una heurística, un punto de partida que nos permite calcular nuestra "cifra de libertad" multiplicando nuestros gastos anuales por 25. Si gastas 30.000 euros al año, necesitas 750.000 euros invertidos. Eso lo cambia todo.

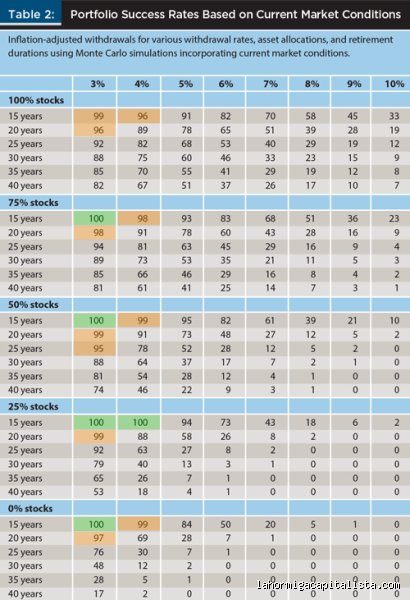

El Estudio Trinity y la validación académica de la supervivencia

Años después, tres profesores de la Universidad de Trinity refinaron esta idea, analizando diferentes combinaciones de acciones y bonos para ver qué carteras sobrevivían. ¿Sobrevivir a qué? A la inflación, a las crisis petroleras y a los estallidos de burbujas tecnológicas que dejan a los inversores temblando bajo la cama. Descubrieron que una cartera con una exposición significativa a acciones —digamos un 50% o más— tenía una tasa de éxito asombrosamente alta bajo la regla del 4% para FI. Y aunque muchos piensen que los bonos son el refugio seguro por excelencia, la historia nos dice que sin el crecimiento de las acciones, la inflación se come tus ahorros más rápido de lo que tardas en decir "deflación". Yo personalmente desconfío de cualquier plan que ignore que el poder adquisitivo es un animal que siempre tiene hambre.

La mecánica interna: Desglosando el funcionamiento del retiro seguro

Para entender la regla del 4% para FI debemos visualizar un mecanismo de relojería donde cada pieza debe encajar con una precisión milimétrica, o el sistema entero salta por los aires al primer bache económico. El primer año retiras exactamente el 4% de tu cartera total. Si tienes un millón, sacas 40.000. Al año siguiente, no miras cuánto vale tu cartera, sino cuánto ha subido el coste de vida. Si la inflación fue del 3%, tu siguiente retiro será de 41.200 euros, independientemente de si la bolsa subió un 20% o se desplomó un 15%. ¿Ves el peligro aquí? Este modelo asume que eres un robot capaz de ignorar el pánico mediático y que tus gastos son tan rígidos como una viga de acero, lo cual es, seamos sinceros, una fantasía absoluta en la vida de cualquier humano con familia o aficiones.

El ajuste por inflación: El motor invisible de la estrategia

La inflación es el villano silencioso en este drama financiero porque lo que hoy compras con un euro no será lo mismo dentro de treinta inviernos. La regla del 4% para FI integra este ajuste para mantener tu nivel de vida constante, lo que significa que el porcentaje real que extraes de tu cartera fluctuará cada año respecto al valor de mercado actual. En años de vacas gordas, estarás sacando mucho menos del 4% real; en años de crisis, podrías estar retirando un 6% o 7% del valor deprimido de tus activos. Esto asusta a cualquiera. Pero aquí es donde entra la magia del interés compuesto inverso, donde el capital remanente sigue trabajando en las sombras para compensar esos periodos de estrés financiero extremo que tanto tememos.

La importancia crítica del reparto de activos

No todas las carteras nacen iguales ni todas resisten el embate de una década perdida en los mercados financieros. Si te decantas por ser demasiado conservador y llenas tu caja fuerte con bonos gubernamentales que apenas cubren el IPC, tu probabilidad de éxito se hunde como el plomo en el océano. Por otro lado, una cartera 100% acciones es un viaje salvaje que pocos pueden soportar sin vomitar sus convicciones cuando el gráfico se tiñe de rojo sangre. La regla del 4% para FI suele funcionar mejor en ese "punto dulce" entre el 60% y el 80% de renta variable. Porque, aunque las acciones son volátiles, son las únicas capaces de generar el crecimiento real necesario para que el retiro sea sostenible a largo plazo sin que termines comiendo arroz hervido a los ochenta años.

El riesgo de la secuencia de rendimientos: El fantasma en la máquina

Aquí llegamos al punto donde la teoría choca frontalmente con la realidad más cruda y donde muchos aspirantes a la libertad financiera cometen errores fatales. La regla del 4% para FI es extremadamente sensible a lo que ocurre en los primeros cinco años de tu jubilación. Si tienes la mala suerte de retirarte justo antes de un mercado bajista prolongado —el famoso Sequence of Returns Risk— podrías dañar tu cartera de forma irreversible antes de que tenga oportunidad de recuperarse. Estamos lejos de eso si los mercados suben con alegría al principio, pero si el inicio es un desastre, el 4% podría ser demasiado agresivo. ¿Qué haces si tu cartera cae un 30% el primer mes? Seguir retirando ciegamente según la regla original podría ser un suicidio financiero asistido por las matemáticas.

Escenarios de estrés: Cuando la historia no se repite pero rima

Mirar los datos históricos es como conducir un coche mirando solo por el retrovisor; te da una idea de dónde vienes, pero no te avisa del muro que tienes delante. Algunos expertos argumentan que, con las valoraciones actuales y los tipos de interés tan variables, la regla del 4% para FI es demasiado optimista para el siglo veintiuno. Sin embargo, la resiliencia del sistema capitalista ha demostrado una capacidad asombrosa para recuperarse de guerras, pandemias y estupideces políticas de todo calibre. El matiz aquí es que la regla funcionó incluso para alguien que se jubiló el día antes del crack de 1929 o en plena crisis del petróleo de los 70. Pero claro, decir esto es fácil; vivirlo con tus ahorros de toda la vida es una historia radicalmente distinta que requiere una disciplina casi monacal.

Alternativas y ajustes: ¿Es el 4% una cifra sagrada o un mito obsoleto?

Hay quien dice que deberíamos apuntar a un 3% para estar "realmente seguros" o que podríamos subir al 5% si estamos dispuestos a ser flexibles con nuestros gastos. La regla del 4% para FI no es un dogma de fe, sino una herramienta de planificación que debe adaptarse a tu tolerancia al riesgo personal y a la longevidad de tu árbol genealógico. Si planeas vivir cien años, quizás ese 4% se quede corto. O quizás no. La realidad es que la mayoría de las veces, si el mercado va medianamente bien, terminarás con más dinero al final de tu retiro del que tenías al principio. Es una paradoja irónica: el miedo a quedarse sin nada a menudo te lleva a morir con una montaña de oro que nunca disfrutaste por puro terror estadístico.

Retiros dinámicos frente a retiros fijos

La alternativa más inteligente a la rigidez de la regla original es la flexibilidad, algo que los humanos solemos gestionar fatal cuando el pánico aprieta. Implementar guardarraíles de gasto permite aumentar tus retiros cuando la bolsa vuela y apretarse el cinturón cuando el mercado se pega un mamporro considerable. La regla de Guyton-Klinger, por ejemplo, ofrece una estructura mucho más lógica para el mundo real, permitiendo ajustes basados en el rendimiento real de la cartera en lugar de una cifra estática. Aceptar una variabilidad mínima en tus gastos anuales puede disparar tu tasa de éxito sin necesidad de acumular millones extra. Porque, al final del día, la independencia financiera no va de seguir una tabla de Excel a rajatabla, sino de tener el control sobre tu destino sin que un porcentaje te quite el sueño cada noche de luna llena.

Errores comunes o ideas falsas sobre el retiro temprano

Creer que la regla del 4% para Fi es una ley física inamovible resulta tan peligroso como saltar de un avión confiando en un paracaídas de papel. El primer gran error es ignorar que el estudio Trinity se basó en bonos y acciones estadounidenses exclusivamente. ¿Qué ocurre si el mercado global decide entrar en una década de estancamiento profundo? Si solo miras el ombligo de Wall Street, ignoras que la secuencia de retornos puede destruir tu capital en los primeros tres años si te pilla una racha bajista agresiva.

La trampa de la inflación estática

Muchos aspirantes a la libertad financiera olvidan que los precios no suben de forma lineal. Si calculas tu 4% hoy pero estalla una crisis energética que dispara el IPC al 10%, tu poder adquisitivo se evapora. Pero claro, nadie quiere pensar en que el pan costará el triple en veinte años. La regla del 4% para Fi asume ajustes anuales, pero no garantiza que tu cartera soporte subidas de precios violentas si tus activos están estancados en renta fija de bajo rendimiento.

El sesgo de supervivencia histórica

Nos encanta mirar hacia atrás y decir que el S\&P 500 siempre sube. ¿Y si somos la generación que rompe la estadística? El problema es que el pasado no es un prólogo garantizado. Muchos inversores novatos asumen que un 4% es conservador, cuando en el escenario actual de valoraciones infladas, algunos expertos sugieren que un 3.25% sería mucho más prudente para evitar el desastre. No seas el que se queda sin blanca a los sesenta por seguir un PDF de 1994.

La flexibilidad de gastos: el arma secreta del experto

Olvídate de las tablas de Excel rígidas por un momento. El consejo que nadie te da en los foros de Reddit es que la regla del 4% para Fi funciona mucho mejor si tienes la capacidad de ser un camaleón financiero. Seamos claros: si el mercado cae un 25%, seguir retirando la misma cantidad ajustada a la inflación es un suicidio matemático. El verdadero experto aplica lo que llamamos guardrails o cortafuegos de retiro, reduciendo el gasto en ocio cuando las vacas flacas asoman el hocico.

El flujo de ingresos complementarios

¿Realmente vas a estar mirando al techo los próximos cuarenta años? Casi nadie que alcanza la independencia financiera deja de generar ni un solo céntimo. Un pequeño blog, consultoría esporádica o incluso un alquiler pueden cubrir ese 1% de diferencia que hace que tu cartera sea infinita. Pero, ¿quién tiene la humildad de admitir que quizás necesite trabajar diez horas al mes? La seguridad psicológica de no depender al 100% de la volatilidad bursátil vale más que cualquier coeficiente matemático complejo. Y esto, aunque parezca obvio, es lo que separa a los teóricos de los que realmente duermen tranquilos por las noches (incluso cuando el Nasdaq sangra rojo intenso).

Preguntas Frecuentes

¿Es válida la regla del 4% para Fi si vivo en Europa o Latinoamérica?

La respuesta corta es que requiere ajustes profundos debido a la fiscalidad y la moneda. Mientras que en EE. UU. los dividendos tienen un tratamiento específico, en España o México debes restar el impacto de los impuestos sobre plusvalías antes de cantar victoria. Si tu rentabilidad bruta es del 7% y la inflación es del 3%, pero Hacienda se lleva un 19% o más de tus ganancias, tu tasa de retiro real debería bajar al 3.5% para mantener la integridad del principal. Considera siempre los costes de la sanidad privada si tu país no ofrece una cobertura pública de calidad, ya que un solo evento médico grave puede liquidar el 15% de tus ahorros en un parpadeo.

¿Qué sucede si empiezo mi retiro justo antes de una crisis financiera?

Este fenómeno se conoce como riesgo de secuencia de retornos y es el verdadero asesino de jubilaciones. Si retiras dinero mientras tus activos valen un 40% menos, estás vendiendo el doble de participaciones para obtener la misma cantidad de efectivo, lo que impide que tu cartera se recupere cuando el mercado rebote. Para mitigar esto, muchos utilizamos una estrategia de colchón de efectivo que cubra de dos a tres años de gastos corrientes. Así, permites que tus inversiones respiren sin tener que liquidarlas en el peor momento posible. Salvo que seas un masoquista financiero, nunca deberías entrar en la fase de retiro sin una reserva líquida considerable fuera de la bolsa.

¿Puedo usar la regla si mi cartera es 100% criptomonedas o activos volátiles?

Rotundamente no, y quien te diga lo contrario probablemente esté intentando venderte un curso de trading milagroso. La regla del 4% para Fi se diseñó bajo la premisa de una volatilidad controlada entre acciones y bonos de alta calificación. Las criptomonedas pueden caer un 80% en un año, lo que hace matemáticamente imposible aplicar un porcentaje fijo de retiro sin agotar el capital de forma fulminante. Para estos activos, la desviación estándar es tan alta que necesitarías un patrimonio diez veces superior al calculado inicialmente para dormir con un mínimo de paz. Seamos honestos, apostar tu vejez a una moneda digital que depende del tuit de un multimillonario no es libertad, es una timba de casino de mala muerte.

Síntesis y posicionamiento final

La regla del 4% para Fi no es una herradura de la suerte, sino una brújula que necesita calibración constante. Mi postura es firme: usarla como un dogma absoluto es una negligencia financiera que te llevará a la ansiedad o a la quiebra. La libertad real reside en la adaptabilidad y en entender que los mercados no te deben absolutamente nada. Prefiero mil veces un retiro basado en el 3.3% con una vida activa, que vivir obsesionado con una cifra mágica que se inventó cuando internet apenas gateaba. Al final, el dinero es solo una herramienta, pero si dejas que una regla estadística dicte tu felicidad sin aplicar el sentido común, habrás cambiado un jefe en la oficina por uno mucho más tirano: el miedo al Excel. No permitas que el rigor matemático mate tu capacidad de vivir con flexibilidad y realismo.