La anatomía del sistema tributario: ¿Por qué nunca es una cifra fija?

Cuando nos preguntamos cuánto porcentaje tienes que pagar de impuestos, solemos caer en el error de buscar un número redondo, un porcentaje único que aplicar a nuestra cuenta corriente a final de mes. Pero eso no existe. El sistema funciona mediante una escala de gravamen progresiva; es decir, cuanto más ganas, mayor es el mordisco que el Estado le da a tu nómina o a tus beneficios empresariales. Yo he visto a autónomos entrar en pánico al ver su primera declaración anual simplemente porque no entendieron que Hacienda no es un socio que espera al final del camino, sino un invitado que come de tu plato cada vez que facturas algo. Aquí es donde se complica la historia: el impuesto no se aplica sobre el total de forma lineal, sino por tramos de renta (un mecanismo que a veces parece diseñado por un arquitecto con insomnio).

La diferencia entre el tipo marginal y el tipo medio

Aquí es donde la mayoría de la gente se pierde y donde la sabiduría convencional suele fallar estrepitosamente al explicar el asunto. El tipo marginal es el porcentaje más alto que aplicas a tu último euro ganado, pero no es lo que pagas por todo tu dinero. Si estás en el tramo del 37%, no significa que le des el 37% de todo lo que tienes al fisco. Pero —y este es un pero gigante que muchos olvidan— el tipo medio es el resultado real, la media ponderada de lo que has pagado en cada escalón anterior. Seamos claros: la sensación de asfixia viene del marginal, pero la salud de tu bolsillo depende de la optimización del tipo medio. ¿Por qué nadie explica esto en la escuela? Es una omisión casi criminal.

El mito del salto de tramo que te hace perder dinero

Hay una leyenda urbana muy extendida que dice que si ganas un euro más y saltas al siguiente tramo de impuestos, terminarás cobrando menos en neto. Eso lo cambia todo si fuera cierto, pero es mentira. El sistema está blindado contra ese error matemático básico mediante lo que conocemos como error de salto. Solo tributas al porcentaje superior por la cantidad exacta que exceda el límite del tramo anterior. Por lo tanto, ganar más dinero siempre, absolutamente siempre, se traduce en tener más dinero en el bolsillo, aunque el Estado se lleve una porción proporcionalmente mayor de ese último incremento. Es una verdad técnica que choca con la percepción emocional de muchos contribuyentes que sienten que trabajar más no compensa.

Desarrollo técnico: Los pilares del IRPF y la base imponible

Para determinar cuánto porcentaje tienes que pagar de impuestos, primero debemos diseccionar la base imponible. No todo el dinero que pasa por tus manos es "imponible". El IRPF se divide principalmente en dos grandes bloques: la base general y la base del ahorro. La primera incluye tu salario, tus rendimientos como autónomo y hasta esos premios que te tocaron en un concurso de televisión. La segunda es para las inversiones. Estamos lejos de eso que dicen algunos de que "todo tributa igual", porque el capital suele tener un trato mucho más amable que el esfuerzo físico o intelectual de un trabajador por cuenta ajena. Es una ironía del sistema: el sudor de tu frente sale más caro que el rendimiento de tus acciones en bolsa.

Los tramos estatales y el factor autonómico

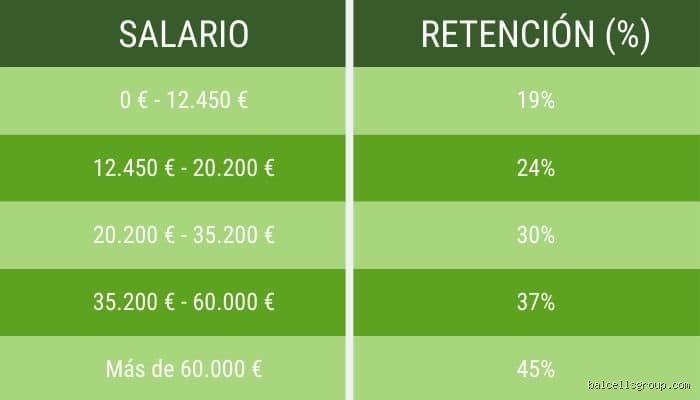

El impuesto sobre la renta es un tributo cedido parcialmente. Esto significa que el Gobierno central se queda una parte y tu Comunidad Autónoma decide sobre la otra mitad. Si vives en Madrid o en Cataluña, la respuesta a cuánto porcentaje tienes que pagar de impuestos será radicalmente distinta debido a los tramos autonómicos. El tramo mínimo nacional empieza en el 9.5%, pero a eso hay que sumarle el tramo de tu región. En total, el escalón más bajo suele rondar el 19%. Por el contrario, el tipo máximo puede llegar al 47% en algunas regiones cuando superas los 300.000 euros anuales. ¿Es justo que un madrileño pague menos que un valenciano ganando lo mismo? La política fiscal regional crea estas brechas que a menudo influyen incluso en dónde deciden establecerse los grandes patrimonios.

Mínimos personales y familiares: El escudo fiscal

Antes de aplicar cualquier porcentaje, Hacienda te permite "restar" una cantidad básica para tu supervivencia. El mínimo personal estándar es de 5.550 euros anuales. Si tienes hijos, si tus padres viven contigo o si tienes una discapacidad, esa cifra aumenta. Básicamente, es dinero sobre el cual el porcentaje de impuestos es técnicamente cero. Un contribuyente con dos hijos tendrá una carga fiscal mucho menor que un soltero sin cargas, incluso si ambos tienen el mismo salario bruto de 40.000 euros. Esta es la parte humana (o al menos administrativa) del código tributario que intenta ajustar la presión fiscal a la capacidad económica real de cada hogar.

La fiscalidad del ahorro y la inversión

Si has sido ahorrador y tienes tu dinero trabajando para ti, la pregunta de cuánto porcentaje tienes que pagar de impuestos tiene una respuesta más sencilla pero no por ello menos dolorosa. Aquí no hay tantas comunidades autónomas metiendo la mano de forma tan directa, sino una escala estatal para las rentas del ahorro. Los primeros 6.000 euros de beneficio tributan al 19%. Si eres un inversor de éxito y superas los 200.000 euros de beneficios en un año, el tipo sube hasta el 27% o 28% para las rentas más altas. Comparado con el 47% del trabajo, es evidente que el sistema premia la acumulación de capital frente a la generación de rentas del trabajo. Pero, seamos honestos, para llegar a esos niveles de ahorro primero has tenido que sobrevivir al hachazo fiscal de tu nómina mensual.

Dividendos, intereses y ganancias patrimoniales

Todo lo que sea "dinero que genera dinero" entra en este saco. Vender un piso, recibir dividendos de Telefónica o cobrar los intereses de un depósito bancario. Se aplica una retención inmediata del 19% en la mayoría de los casos (un pago a cuenta que el banco hace por ti). Sin embargo, al hacer la declaración de la renta, se ajustan las cuentas. Si tus ganancias fueron mínimas, puede que te devuelvan parte de esa retención. Si fueron masivas, tendrás que pagar la diferencia hasta alcanzar el tramo correspondiente. Es un juego de suma cero donde el Estado siempre se asegura su parte por adelantado mediante las retenciones, actuando como un cobrador que nunca duerme.

Comparativa internacional: ¿Pagamos mucho o poco en España?

Para entender cuánto porcentaje tienes que pagar de impuestos de forma contextualizada, hay que mirar más allá de nuestras fronteras. Existe la creencia de que en España somos los que más pagamos del mundo, pero la estadística dice otra cosa (aunque a tu bolsillo le cueste creerlo). Si nos comparamos con los países nórdicos, nuestra presión fiscal es sensiblemente inferior, pero si miramos hacia ciertos estados de EE. UU. o paraísos fiscales europeos, parecemos un sistema confiscatorio. El problema no es solo el porcentaje bruto, sino lo que recibimos a cambio en servicios públicos y, sobre todo, el esfuerzo fiscal, que mide cuánto nos duele pagar en relación con nuestro poder adquisitivo real. La presión fiscal en España ronda el 38% del PIB, mientras que la media de la Eurozona suele estar por encima del 41%.

El modelo de tipo único vs. modelo progresivo

Algunos países, especialmente en Europa del Este, optaron hace años por el "flat tax" o tipo único. Todos pagan, por ejemplo, un 15%, ganen lo que ganen. En España, ese modelo es impensable bajo el marco constitucional actual que exige progresividad. Yo creo que el debate no debería ser solo cuánto porcentaje tienes que pagar de impuestos, sino cómo se distribuye esa carga. El modelo actual castiga severamente a las clases medias-altas, los profesionales cualificados que ganan entre 60.000 y 100.000 euros, quienes ven cómo casi la mitad de sus incrementos salariales se esfuman en impuestos sin tener acceso a muchas de las ayudas destinadas a rentas bajas. Es el famoso "infierno fiscal" de la clase media exprimida (ese grupo que gana demasiado para recibir subsidios pero demasiado poco para contratar ingenieros fiscales que desvíen su riqueza).

Errores comunes o ideas falsas: la trampa de la ignorancia fiscal

La mitología urbana alrededor del dinero suele ser más creativa que la propia legislación, pero mucho más peligrosa para tu bolsillo. ¿Cuánto porcentaje tienes que pagar de impuestos? La respuesta no es una cifra estática tallada en piedra, aunque muchos contribuyentes actúan como si lo fuera. El error más grotesco es creer que saltar de tramo en la escala progresiva hará que ganes menos dinero neto. Seamos claros: el sistema funciona por escalones, no por el total. Si superas una barrera por un euro, solo ese euro tributa al tipo más alto, no toda tu nómina anterior. Es una arquitectura matemática que garantiza que, salvo que el legislador pierda el juicio, trabajar más siempre suponga ingresar más.

El espejismo de los gastos deducibles

Muchos autónomos viven bajo la alucinación colectiva de que cualquier factura sirve para rebajar la factura fiscal. Pero la realidad es un muro de hormigón. La Agencia Tributaria exige una vinculación directa y exclusiva con la actividad económica, algo que no siempre es fácil de demostrar. Intentar colar la cena de aniversario como una reunión de negocios es una ruleta rusa financiera que suele terminar en sanción. Y es que Hacienda tiene algoritmos más listos que tú para detectar consumos que huelen a uso personal. Porque el problema es que la carga de la prueba recae sobre tus hombros, no sobre los del inspector que te mira con lupa.

La residencia fiscal no es donde duermes dos noches

Existe la idea romántica de que basta con tener una dirección en un país con baja tributación para escapar de las garras del fisco local. Nada más lejos de la realidad técnica. Los convenios de doble imposición y la regla de los 183 días son mecanismos de precisión quirúrgica. Si tus intereses económicos o tu núcleo familiar permanecen aquí, darte de alta en un paraíso remoto es simplemente comprar un billete para una inspección dolorosa. ¿Cuánto porcentaje tienes que pagar de impuestos? Lo que dicte tu centro de intereses vitales, sin atajos mágicos ni residencias de cartón piedra.

Aspecto poco conocido o consejo experto: la optimización del diferimiento

Pocos hablan de la magia del diferimiento fiscal, prefiriendo quejarse del pago inmediato. La estrategia no es evadir, sino decidir cuándo pasar por caja. El uso de instrumentos financieros donde el impuesto se devenga solo en el momento del rescate permite que ese capital, que de otro modo iría a las arcas públicas hoy, siga generando intereses para ti durante décadas. Es como un préstamo a interés cero que te concede el Estado. ¿Cuánto porcentaje tienes que pagar de impuestos? A veces, la respuesta inteligente es: lo más tarde posible. Esta técnica requiere una disciplina espartana y una visión de largo plazo que brilla por su ausencia en el ciudadano medio.

La importancia del marginal vs. el efectivo

Es vital que distingas entre el tipo marginal (el de tu último euro) y el tipo efectivo (lo que realmente sale de tu cuenta sobre el total). Centrarse solo en el marginal es un sesgo cognitivo que genera una ansiedad innecesaria. El tipo efectivo suele ser significativamente más bajo gracias a los mínimos personales, las reducciones por hijos o las aportaciones a sistemas de previsión social. Un experto no mira la tabla del BOE con pánico, sino que analiza cómo su estructura de gastos e ingresos puede empujar ese tipo efectivo hacia abajo de forma legal y ética. No se trata de ser un forajido, sino de leer la letra pequeña que los demás ignoran por pereza mental.

Preguntas Frecuentes

¿Qué ocurre si tengo dos pagadores en un mismo año?

Es el gran susto de cada primavera para miles de trabajadores desprevenidos. El segundo pagador no te hace pagar más impuestos per se, sino que normalmente no te retiene lo suficiente durante el año corriente. Al consolidar ambos ingresos en la declaración anual, el sistema detecta que el cuanto porcentaje tienes que pagar de impuestos total es superior a lo adelantado. Esto se traduce en un resultado a ingresar que puede superar los 1.500 euros dependiendo de las cuantías. El problema es la falta de previsión, no una penalización por pluriempleo.

¿Los premios de lotería tributan al mismo tipo que mi salario?

Afortunadamente para los agraciados, los premios de juegos de azar tienen una fiscalidad independiente y simplificada. Actualmente existe un mínimo exento de 40.000 euros que no tributa ni un solo céntimo a las arcas públicas. Todo lo que supere esa cantidad se somete a un gravamen especial y único del 20 por ciento de forma automática. Esto significa que si ganas el Gordo, Hacienda se queda con su parte antes de que el dinero toque tu cuenta bancaria. Es un sistema de retención en la fuente que evita líos posteriores con la declaración ordinaria.

¿Puedo compensar pérdidas en bolsa con mi sueldo?

La normativa es bastante estricta y separa las rentas del trabajo de las rentas del ahorro de forma casi estanca. Sin embargo, existe una pequeña ventana de oportunidad que permite compensar hasta un 25 por ciento del saldo negativo de rendimientos de capital mobiliario con otros ingresos. Si has perdido dinero en acciones pero has ganado dividendos, puedes restarlos para suavizar el impacto. Pero si tus pérdidas son masivas, tendrás que esperar hasta cuatro años para compensarlas con futuras ganancias patrimoniales. ¿Cuánto porcentaje tienes que pagar de impuestos? Menos, si sabes gestionar tus fracasos financieros con astucia temporal.

Sintesis comprometida

El debate sobre la presión fiscal suele estar podrido por el populismo o la queja vacía de quien no entiende su propia nómina. Pagar impuestos es el precio de una infraestructura civilizada, pero eso no te obliga a ser un donante involuntario por pura negligencia. Mi posición es clara: la obligación del ciudadano es conocer las reglas del juego para minimizar su factura dentro de la legalidad más absoluta. Quien clama que los impuestos son un robo suele ser el primero en usar el hospital público, y quien dice que pagar más es siempre mejor suele hacerlo con el dinero ajeno. ¿Cuánto porcentaje tienes que pagar de impuestos? Exactamente lo que marca la ley, ni un céntimo más por torpeza, ni un céntimo menos por picaresca barata que acaba saliendo cara. La educación financiera es la única herramienta real que tienes para que el Estado no se convierta en tu socio mayoritario sin permiso.