El laberinto de la justificación documental y el peso del Estado

Vivimos en una era donde la trazabilidad del dinero no es una opción, sino un dogma de fe para las instituciones financieras y las autoridades fiscales. Seamos claros: el concepto de privacidad financiera ha muerto a manos de la prevención del blanqueo de capitales. Pero, ¿qué significa realmente tener que justificar fondos en un entorno tan hostil? No se trata solo de tener una factura arrugada en el fondo de un cajón, sino de construir una narrativa coherente sobre de dónde ha salido ese flujo de capital. Aquí es donde se complica el asunto para el ciudadano medio que vende un coche de segunda mano o recibe un regalo de bodas en sobres, porque la carga de la prueba recae exclusivamente en nosotros, no en la administración. Yo he visto casos donde una simple transferencia de 2.500 euros entre familiares ha terminado en un expediente sancionador porque nadie se molestó en redactar un contrato de préstamo a interés cero.

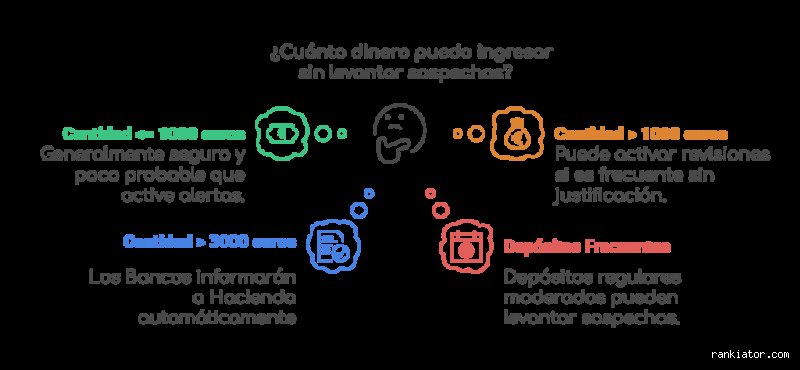

La barrera psicológica de los 3.000 euros

Existe una cifra mágica grabada a fuego en el imaginario colectivo. Hablamos de esos tres mil euros que marca la ley como el umbral en el que las entidades bancarias están obligadas por ley a informar de forma automática al Banco de España y, por extensión, a Hacienda. Pero —y este es un pero muy grande— eso no significa que por debajo de esa cantidad seas invisible. Si intentas burlar el sistema fraccionando ingresos de 500 euros cada lunes, el sistema de alertas del banco detectará un comportamiento anómalo. Eso lo cambia todo. La ley no solo persigue el volumen total, sino la intención de ocultación, y ahí es donde la interpretación del inspector de turno puede volverse tu peor pesadilla.

El papel del banco como vigilante jurado

Tu banco no es tu amigo, es el primer filtro de Hacienda. Las entidades financieras tienen departamentos enteros de cumplimiento normativo (el famoso compliance) que analizan perfiles de riesgo sin descanso. Si de repente recibes un ingreso que no cuadra con tu nómina habitual o con tu actividad como autónomo, el banco tiene la potestad de bloquear tu cuenta de forma cautelar. ¿Te parece excesivo? Pues sucede cada día. Estamos lejos de eso que recordamos de los años noventa donde el efectivo fluía sin preguntas. Hoy, si el banco sospecha y tú no puedes aportar una escritura, una nómina o un contrato, te quedas fuera del sistema digital en lo que tardas en parpadear.

Desarrollo técnico sobre los límites de los ingresos en efectivo

Entrar en un banco con billetes en la mano se ha convertido casi en una actividad de riesgo. La normativa actual prohíbe los pagos en efectivo entre profesionales por importes superiores a 1.000 euros, una medida que busca asfixiar la economía sumergida pero que a menudo atrapa a incautos por el camino. ¿Cuánto dinero hay que justificar si eres un particular? Legalmente, puedes mover cantidades mayores, pero la sospecha es la norma. La Agencia Tributaria pone el foco especialmente en los billetes de 500 euros, cuya mera presencia en una operación ya enciende todas las alarmas de los sistemas de inteligencia fiscal. Si posees uno de estos ejemplares (esos unicornios morados), prepárate para explicar su procedencia con pelos y señales.

Los ingresos por cajero automático

Mucha gente piensa que ingresar dinero a través de la ranura de un cajero es una forma de saltarse el control humano, pero la realidad es que los cajeros son sensores avanzados. Hacienda recibe informes sobre cualquier ingreso en efectivo que sume 3.000 euros o más, pero el banco también debe vigilar los ingresos de 500 euros o más que resulten sospechosos por su frecuencia. ¿Es lógico que nos vigilen por ingresar calderilla? Quizás no, pero la normativa de prevención de blanqueo no entiende de lógica, sino de patrones. Si el algoritmo decide que tu patrón de ingresos no encaja con tu declaración de la renta anterior, la maquinaria se pone en marcha sin previo aviso.

La trampa de las transferencias recurrentes

No todo es efectivo. Las transferencias bancarias son el pan de cada día, pero incluso en el mundo digital hay que saber cuánto dinero hay que justificar. Las transferencias superiores a 10.000 euros son comunicadas sistemáticamente a las autoridades. Sin embargo, el matiz que contradice la sabiduría convencional es que el peligro real no está en la cifra grande puntual, sino en el goteo constante. Una persona que recibe 800 euros mensuales de un alquiler no declarado está asumiendo un riesgo mucho mayor que quien recibe una herencia de 50.000 euros debidamente liquidada ante su comunidad autónoma. La regularidad es el rastro que Hacienda sigue con más ahínco porque es donde suele esconderse el fraude sistemático.

Donaciones y préstamos entre particulares

Este es el terreno más farragoso de todos. "Es que mi madre me ha dado 5.000 euros para la entrada del piso", dicen muchos con total naturalidad. Pues bien, técnicamente eso es una donación y debe tributar por el Impuesto de Sucesiones y Donaciones. No importa que sea tu madre, no importa que el dinero ya haya pagado IRPF en su día. Si no justificas ese movimiento como un préstamo (mediante el modelo 600 y un contrato privado), Hacienda puede considerar que es una ganancia patrimonial no justificada y aplicarte un hachazo fiscal que te deje tiritando. ¿Es justo? Seguramente no, pero la ley es clara: todo incremento de patrimonio que no se pueda probar de dónde viene, se presume que es renta no declarada y se grava al tipo marginal más alto.

La lupa sobre los autónomos y el flujo de caja

Para quienes trabajan por cuenta propia, la pregunta de cuánto dinero hay que justificar se vuelve existencial. Cada euro que entra en la cuenta profesional debe estar respaldado por una factura emitida. La contradicción aquí es flagrante: mientras el Estado te exige una digitalización total y un control férreo, la burocracia para justificar ingresos legítimos pero atípicos sigue siendo decimonónica. Un autónomo que reciba un pago en efectivo de un cliente particular por 1.500 euros está, técnicamente, incumpliendo la ley si es una operación profesional. Si el dinero es para uso personal, la frontera se difumina, pero buena suerte explicándole eso a un inspector que solo ve números en una pantalla de ordenador.

El control de las tarjetas de crédito

Hacienda también vigila el gasto, no solo el ingreso. Si tus consumos con tarjeta de crédito superan con creces lo que declaras como ingresos, el sistema detectará una incoherencia de manual. Aquí no se trata de cuánto ingresas, sino de cómo justificas ese nivel de vida. Las operadoras de tarjetas informan sobre transacciones que superen ciertos umbrales y, sobre todo, sobre el uso de tarjetas emitidas en el extranjero. El cerco se estrecha por ambos lados: lo que entra y lo que sale. La ironía de todo esto es que, mientras los grandes capitales encuentran rendijas legales, el ciudadano de a pie se ve obligado a guardar tickets de cenas para demostrar que no está blanqueando capitales con el menú del día.

Ventas en plataformas de segunda mano

Wallapop, Vinted y similares han pasado de ser mercadillos digitales a estar en el punto de mira de la directiva europea DAC7. Ya no es campo libre. A partir de cierto número de ventas o de una cuantía total acumulada, estas plataformas están obligadas a pasar tus datos a la administración. Si vendes el cochecito del bebé por 200 euros no pasa nada, pero si te dedicas a la compraventa de relojes de lujo como hobby, tienes un problema serio si no sabes cuánto dinero hay que justificar y cómo hacerlo. La clave aquí es el beneficio: si vendes por más de lo que compraste, hay una plusvalía que Hacienda querrá morder, y si no tienes la factura de compra original para demostrar que pierdes dinero, estás vendido.

Comparativa de métodos de control: España frente al entorno europeo

A menudo pensamos que en España somos los más estrictos, pero lo cierto es que la tendencia es global, aunque con matices regionales interesantes. En Francia, por ejemplo, el límite para pagos en efectivo entre residentes es incluso más bajo que el español en ciertos supuestos, mientras que en Alemania todavía existe una cultura del efectivo mucho más arraigada (y protegida). No obstante, la interconexión de las bases de datos de la Unión Europea hace que ocultar dinero en una cuenta en Portugal o Italia sea ya una estrategia del pasado. El intercambio de información financiera es casi instantáneo.

El modelo de control preventivo vs. reactivo

En el sistema español prima lo preventivo. El Estado prefiere bloquear primero y preguntar después. Esto contrasta con otros modelos donde la sanción llega tras una auditoría profunda. Aquí, el simple hecho de no poder aportar una justificación documental inmediata ante un requerimiento bancario puede paralizar tu actividad económica durante semanas. La administración ha delegado la labor de policía en los bancos, ahorrándose costes y trasladando la presión al usuario final. Es una estrategia brillante desde el punto de vista recaudatorio, pero asfixiante para la libertad individual del contribuyente que solo intenta gestionar sus ahorros.

Alternativas para una gestión transparente

¿Qué opciones nos quedan para no caer en las redes de un requerimiento? La transparencia radical es la única vía segura. Esto implica digitalizar cada contrato, guardar cada resguardo de transferencia y, sobre todo, no tener miedo a declarar operaciones que, aunque exentas de impuestos, deben ser comunicadas. El uso de herramientas de contabilidad personal ya no es cosa de frikis de las finanzas, es una necesidad de supervivencia. Saber cuánto dinero hay que justificar en cada momento te permite dormir tranquilo, aunque la sensación de que el Gran Hermano fiscal te observa desde el icono de tu app bancaria no te la quite nadie.

Trampas mentales y mitos que vaciarán tu bolsillo

Muchos contribuyentes caminan por el filo de la navaja creyendo que el límite de 3.000 euros es una especie de escudo protector universal. No te engañes. Pensar que Hacienda solo despierta de su letargo cuando las cifras superan ese umbral es el camino más rápido hacia una inspección de las que quitan el sueño. ¿De verdad crees que el algoritmo de la Agencia Tributaria ignora movimientos de 2.900 euros recurrentes? Seamos claros: la inteligencia artificial del fisco detecta patrones, no solo cantidades brutas.

El mito del ingreso hormiga

Existe la falsa creencia de que fragmentar un ingreso grande en pequeñas dosis de 500 euros te hace invisible. Pero, aquí es donde la perplejidad del sistema te golpea de frente. El banco tiene la obligación de reportar operaciones sospechosas independientemente de la cuantía si detecta un fraccionamiento deliberado para eludir el control de blanqueo de capitales. Y, curiosamente, estas operaciones suelen ser las primeras en encender las alarmas rojas en los despachos de los inspectores. Si introduces 400 euros cada tres días en el cajero, el problema es que estás gritando a pleno pulmón que tienes algo que ocultar.

Confundir transferencias con donaciones

Otro error garrafal es suponer que el dinero entre familiares está exento de explicaciones por el simple hecho de compartir apellido. Porque, a ojos de la ley, ese Bizum de 1.000 euros que tu padre te envió para las vacaciones es, técnicamente, una donación. Salvo que quieras enfrentarte al Impuesto de Sucesiones y Donaciones de tu comunidad autónoma, deberías tener un documento que respalde ese flujo. No importa si la cantidad parece ridícula; la norma no distingue entre el cariño filial y la obligación tributaria cuando se trata de justificar el origen de los fondos.

La zona oscura: el flujo de caja que nadie vigila

Si quieres un consejo de experto que no leerás en los folletos del banco, presta atención a la trazabilidad del efectivo en sectores de alto riesgo. El problema es que la mayoría se obsesiona con el ingreso, cuando el verdadero peligro reside en el gasto no justificado. Imagina que tus ingresos declarados son de 1.200 euros mensuales, pero tus gastos de tarjeta y recibos suman 2.500 euros. ¿De dónde sale la diferencia? Esa discrepancia patrimonial es el "Caballo de Troya" preferido de la administración para iniciar un procedimiento de comprobación de valores.

El poder de la factura proforma y el contrato privado

A menudo olvidamos que un simple papel firmado entre dos particulares tiene una validez legal inmensa ante una consulta de Hacienda. Pero, ¡ojo!, tiene que tener fecha fehaciente. No basta con escribirlo en una servilleta el día que recibes el requerimiento. Registrar un contrato de préstamo a interés cero ante la oficina liquidadora es un trámite gratuito que te salva de pagar miles de euros en sanciones innecesarias. Es una jugada maestra: demuestras que el dinero no es un ingreso nuevo, sino una deuda que debes devolver, neutralizando así el impacto del IRPF sobre esa cuantía. ¿Cuánto dinero hay que justificar? Realmente, hasta el último céntimo que altere tu balance anual de forma incoherente.

Preguntas Frecuentes

¿Me pueden multar por recibir 500 euros por Bizum?

La respuesta corta es que depende totalmente de la recurrencia y la naturaleza del envío. Si recibes 500 euros de forma puntual por la venta de un mueble usado, no deberías preocuparte, pero si esa cifra llega cada lunes, Hacienda lo calificará como actividad económica encubierta. El límite de 15.000 euros anuales en Bizum es la barrera que el propio sistema impone antes de que el banco informe automáticamente. No obstante, cualquier movimiento que sume más de 10.000 euros en un año natural bajo este concepto será analizado con lupa. Debes guardar capturas de pantalla o mensajes que expliquen el motivo, (aunque parezca una medida paranoica), para evitar sustos en la próxima declaración.

¿Qué ocurre si ingreso 3.500 euros en efectivo de una vez?

En este escenario, el banco enviará de forma inmediata un aviso al Banco de España y a la Agencia Tributaria detallando tu identidad y la operación. Tienes un plazo de tiempo limitado para aportar el justificante de retirada previa de otra cuenta o la factura que acredite el cobro legal de ese servicio. Si no puedes demostrar el origen, Hacienda lo tratará como una ganancia patrimonial no justificada y te aplicará el tipo impositivo máximo de tu escala, que puede rozar el 50%. Además, la sanción por falta de justificación puede suponer entre el 60% y el 150% de la cuota dejada de ingresar. Es una apuesta donde la banca siempre gana si no tienes los papeles en regla.

¿Debo declarar el dinero que me prestaron para comprar un coche?

Es absolutamente necesario formalizar ese préstamo mediante el modelo 600, aunque el interés sea del 0%. Si ingresas 12.000 euros en tu cuenta y compras el vehículo sin haber registrado el préstamo, el fisco asumirá que son ingresos de trabajo no declarados. Al presentar el modelo 600, dejas constancia de que ese capital es una deuda pendiente y no un incremento de tu riqueza neta. Este trámite es obligatorio para justificar la procedencia del capital y evitar que te reclamen el pago del IRPF por una cantidad que, en realidad, tienes que devolver. La ignorancia de esta norma suele costar miles de euros en liquidaciones paralelas que se podrían haber evitado con un simple formulario.

Veredicto sobre la vigilancia fiscal

Vivimos en una era de transparencia forzosa donde la privacidad financiera ha pasado a mejor vida. No se trata de ser un experto contable, sino de entender que el Estado necesita recaudar y tú eres su objetivo más fácil si dejas cabos sueltos. La libertad no consiste en esconder billetes bajo el colchón, sino en tener la tranquilidad de que cada euro en tu cuenta tiene un nombre, un apellido y un documento que lo respalde. Mi posición es clara: peca de precavido y documenta incluso lo que te parezca insignificante. Al final del día, el coste de archivar un PDF es cero, pero el precio del silencio frente a un inspector es una deuda de por vida. La era del "no pasa nada por un poquito de dinero" ha terminado para siempre.