El laberinto conceptual: ¿Quién es realmente un particular para el fisco?

A menudo confundimos términos por pura comodidad semántica. Un particular, en el imaginario colectivo, es alguien que ayuda a un vecino con una web o traduce un texto de forma aislada. Sin embargo, para la administración, en cuanto hay un intercambio de bienes o servicios por dinero, dejas de ser un ciudadano invisible para convertirte en un potencial sujeto pasivo de impuestos. Aquí es donde se complica la historia de verdad. Hacienda no mira tanto quién eres, sino qué haces y, sobre todo, con qué frecuencia lo haces. Si realizas una actividad por la que recibes una contraprestación, técnicamente estás operando en el mercado. Pero, claro, ¿significa eso que por emitir una factura siendo particular una vez al año vas a ir a la cárcel? Estamos lejos de eso, aunque la inseguridad jurídica sea el pan de cada día.

La delgada línea de la habitualidad

El concepto de habitualidad es el verdadero dolor de muelas de los tribunales y los asesores fiscales. ¿Qué es ser habitual? El Tribunal Supremo ha intentado arrojar luz diciendo que si no llegas al Salario Mínimo Interprofesional, que en 2024 se sitúa en 1.134 euros mensuales en 14 pagas, podrías librarte de la obligación de alta en la Seguridad Social. Pero cuidado. La Tesorería General no siempre acepta este criterio de brazos cruzados y puede reclamarte las cuotas con un recargo del 20 por ciento si considera que tu estructura de negocio indica que eres un profesional de pleno derecho. Es una trampa burocrática donde el sentido común brilla por su ausencia.

El mito de los 3.000 euros anuales

Corre por internet una leyenda urbana peligrosa sobre un límite de 3.000 euros para no declarar nada. Olvídalo. Esa cifra solo marca el umbral por el cual las empresas deben informar de sus operaciones con terceros mediante el modelo 347. No tiene absolutamente nada que ver con tu obligación individual de tributar por cada céntimo que entre en tu cuenta bancaria. Si cobras 500 euros por un logo, Hacienda quiere su parte del IRPF y, casi siempre, el IVA correspondiente. Yo mismo he visto a gente meterse en líos por ignorar que el fisco cruza datos con una precisión que asusta.

Obligaciones fiscales obligatorias: El IVA y el IRPF no perdonan

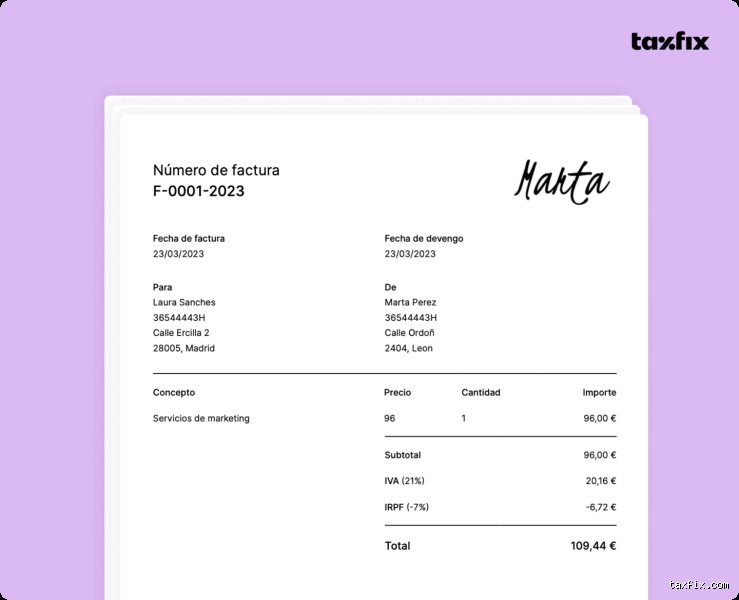

Aunque consigas esquivar la cuota de autónomos temporalmente, los impuestos directos e indirectos son otra liga. Para emitir una factura siendo particular necesitas, como mínimo, estar dado de alta en el Censo de Empresarios, Profesionales y Retenedores mediante los modelos 036 o 037. Es un paso gratuito, sí, pero te convierte automáticamente en recaudador del Estado. Esto implica que cada trimestre tendrás que presentar el modelo 303 de IVA y el 130 de pago fraccionado del IRPF, si es que no te retienen ya en la propia factura. ¿Ves el problema? Estás haciendo papeleo de profesional sin tener la estructura de uno.

El IVA como impuesto innegociable

El Impuesto sobre el Valor Añadido es un tributo que tú no pagas, sino que recaudas para luego ingresarlo. Si vendes una consultoría por 1.000 euros, debes añadir el 21 por ciento, es decir, 210 euros adicionales. Ese dinero nunca fue tuyo. El error más común del novato es gastarse el total de lo ingresado y luego llorar cuando llega el trimestre. Pero existe una excepción: las actividades exentas. Si tu factura es por formación reglada o por derechos de autor, el IVA desaparece de la ecuación, lo cual alivia un poco la carga administrativa, aunque sigas teniendo que informar de la operación en tu declaración de la renta anual.

La retención del IRPF: El mordisco preventivo

Cuando le facturas a otra empresa o a un autónomo, ellos están obligados a retenerte un porcentaje en concepto de pago a cuenta de tu renta. Normalmente es un 15 por ciento, aunque los nuevos autónomos (si decidieras darte de alta) pueden aplicar un 7 por ciento los tres primeros años. Si eres un particular emitiendo una factura puntual, esa retención es tu seguro de vida frente a la declaración anual, ya que le estás diciendo a Hacienda: "Eh, ya he pagado una parte por adelantado". ¿Y si el cliente es otro particular? Ahí la cosa se pone fea porque no hay retención y tendrás que liquidar tú mismo el impuesto mediante pagos fraccionados trimestrales.

El alta en Hacienda sin alta en la Seguridad Social: El limbo legal

Esta es la estrategia que muchos utilizan para sobrevivir a trabajos esporádicos: darse de alta en el IAE (Impuesto de Actividades Económicas) solo durante los días que dura el trabajo. Es una maniobra legal pero extremadamente vigilada. Al emitir una factura siendo particular bajo esta modalidad, cumples con el fisco pero ignoras a la Seguridad Social bajo el pretexto de la falta de habitualidad y bajos ingresos. Es una apuesta arriesgada porque la administración puede interpretar que si tienes un cliente recurrente cada mes, aunque ganes 200 euros, eres un trabajador por cuenta propia de manual.

Riesgos de la interpretación administrativa

La Seguridad Social es mucho más agresiva que Hacienda en este aspecto. Ellos quieren su cuota mensual, que tras la reforma del sistema de cotización por ingresos reales, empieza en unos 230 euros mensuales para los tramos más bajos. Si decides no pagar y te pillan, la broma te saldrá cara: te obligarán a pagar todas las cuotas atrasadas desde que detecten el inicio de la actividad, más intereses, más la pérdida de cualquier derecho a la tarifa plana futura. Pero, y aquí está el matiz que contradice la sabiduría convencional, hay sectores donde el riesgo es casi nulo si la factura es verdaderamente excepcional y el importe ridículo.

Alternativas legales para no morir en el intento burocrático

Si la idea de enfrentarte a los modelos trimestrales te produce urticaria, existen vías de escape que son perfectamente legales y mucho más limpias para el que solo quiere cobrar un trabajo puntual. La opción más lógica para emitir una factura siendo particular sin serlo realmente es el contrato de servicios o la facturación a través de terceros. No siempre necesitas ser una unidad económica independiente para realizar una tarea profesional. A veces, la estructura ya existe y solo tienes que saber cómo encajar en ella sin que el inspector de turno decida que eres su próximo objetivo del mes.

Cooperativas de facturación: ¿Siguen siendo una opción?

Hace unos años, las cooperativas de facturación eran la panacea. Te asociabas, ellos emitían la factura por ti, te daban de alta en la Seguridad Social solo por los días trabajados y te ingresaban el neto tras quedarse una comisión. Pero el Ministerio de Trabajo les declaró la guerra, cerrando gigantes como Factoo bajo la premisa de que eran estructuras creadas para defraudar. Hoy en día quedan algunas que operan con mucha más cautela y cumpliendo requisitos muy estrictos. Siguen siendo útiles si tu trabajo es esporádico y no quieres líos, pero asegúrate de que realmente te dan de alta en el régimen general durante la prestación del servicio. Eso lo cambia todo en términos de seguridad jurídica.

¿Y si Hacienda llama a mi puerta? Errores que huelen a peligro

Muchos particulares viven en una especie de limbo legal creyendo que la invisibilidad es un superpoder, pero emitir una factura siendo particular sin ton ni son es como caminar sobre brasas. El primer patinazo monumental es confundir la habitualidad con la cantidad de dinero percibida. ¿Quién decidió que menos de mil euros te hace inmune al radar del fisco? Nadie. Porque la norma es ambigua y la Seguridad Social tiene el colmillo muy afilado cuando detecta que realizas una actividad recurrente, independientemente de que el beneficio no te dé ni para comprar pipas.

La trampa de la factura única repetida

Seamos claros: si cada mes emites un documento por "asesoramiento", aunque sean 200 euros, estás ejerciendo una actividad económica en toda regla. La recurrencia es el veneno de la excepción. Si el algoritmo de la Agencia Tributaria detecta un patrón mensual, la excusa de "es algo puntual" se desintegra más rápido que un azucarillo en café hirviendo. El problema es que mucha gente confunde la obligación de declarar el IVA con la obligación de cotizar como autónomo, y son dos ligas diferentes que a veces juegan en el mismo campo pero con árbitros distintos. Pero, ¿acaso alguien lee la letra pequeña de la Ley General Tributaria antes de lanzarse al vacío?

El mito del Salario Mínimo Interprofesional

Existe una leyenda urbana, casi una religión, que dice que si no llegas al Salario Mínimo Interprofesional, actualmente fijado en 1.134 euros mensuales en 14 pagas para 2024, no tienes que darte de alta en el RETA. Cuidado. Esa jurisprudencia del Tribunal Supremo es un salvavidas de plomo. Funciona como argumento de defensa en un juicio, no como un permiso automático para saltarte las reglas. Si emitir una factura siendo particular supone tu única fuente de ingresos y le dedicas ocho horas al día, da igual que ganes cien euros; para la Inspección de Trabajo eres un trabajador por cuenta propia clandestino.

El truco del almendruco: Facturar a través de terceros

Existe una rendija, un pasadizo estrecho que pocos mencionan por miedo a que se colapse, y son las cooperativas de facturación. No obstante, tras los hachazos legales de los últimos años, muchas han desaparecido o funcionan bajo una lupa constante. La idea es simple: te haces socio, ellos facturan por ti, te detraen los costes de Seguridad Social proporcionales a los días trabajados y tú recibes una liquidación neta. Salvo que tu actividad sea de riesgo o muy voluminosa, esta opción suele ser el refugio de los que imparten una conferencia perdida en el tiempo o un taller de fin de semana.

La retención de IRPF: Tu escudo de papel

Cuando te lances a emitir una factura siendo particular en concepto de cursos, conferencias o artículos científicos, recuerda que el artículo 75 del Reglamento del IRPF es tu mejor amigo (o el menos malo). Al aplicar una retención, que suele ser del 15% o un reducido 7% para nuevos ingresos, el pagador ya está ingresando parte de tu dinero en las arcas públicas. Esto no te exime de todo, pero deja una migaja de pan que demuestra buena fe. Eso sí, no pretendas colar como "conferencia" el diseño de una página web de tres meses de trabajo, porque el inspector no nació ayer y la creatividad semántica tiene patas muy cortas.

Preguntas Frecuentes

¿Existe un límite de facturas al año para no ser autónomo?

No hay un número mágico grabado en piedra, pero la lógica administrativa sugiere que más de 2 o 3 facturas a clientes distintos en un mismo ejercicio fiscal empiezan a generar sospechas de profesionalidad. Si pretendes emitir una factura siendo particular de forma trimestral, ya estás dibujando una estructura de negocio que Hacienda querrá tasar. El criterio clave no es el volumen numérico, sino la infraestructura que despliegas para conseguir esos ingresos. Recuerda que la Agencia Tributaria cruza los datos del modelo 347, donde las empresas declaran operaciones con terceros superiores a 3.005,06 euros.

¿Qué impuestos debo pagar obligatoriamente?

Aunque no seas autónomo de pura cepa, el IVA es un impuesto sagrado que debes liquidar mediante el modelo 303 trimestral y el 390 anual. No te quedes con ese 21% en el bolsillo pensando que es un regalo, porque es dinero que solo estás custodiando para el Estado. Además, esos ingresos deben tributar en tu Declaración de la Renta dentro del apartado de actividades económicas o rendimientos del trabajo, dependiendo de la naturaleza del encargo. Es vital guardar cada justificante de gasto relacionado, aunque la deducibilidad para un particular es un terreno pantanoso y lleno de arenas movedizas legales.

¿Puedo deducirme gastos como el internet o el alquiler?

La respuesta corta es un no rotundo y sonoro que debería resonar en tus oídos cada vez que intentes desgravar la factura de la luz. Para deducir gastos, debes estar de alta en el Censo de Empresarios (Modelo 036 o 037) y cumplir requisitos de afectación exclusiva que un particular difícilmente puede justificar. Si decides emitir una factura siendo particular, asume que tus ingresos son brutos y tus gastos son, sencillamente, el coste de tu vida privada. Intentar meter la factura del móvil en una colaboración esporádica es comprar todas las papeletas para una paralela que te amargará el desayuno.

La cruda realidad tras el papel

Seamos sinceros: el sistema español no está diseñado para el dinamismo de la economía moderna ni para el talento intermitente. Vivimos atrapados en una burocracia que te obliga a elegir entre la precariedad total o el asfixiante coste de una cuota de autónomos que no perdona ni los meses de sequía. Mi postura es clara: si vas a emitir una factura siendo particular, hazlo solo si es una anomalía en tu calendario y el importe justifica el riesgo administrativo. No juegues a ser empresario sin armadura porque la Administración siempre gana y las multas no entienden de romancicismos laborales. La libertad de facturar sin estar dado de alta es, en la práctica, un mito peligroso que solo sobrevive en los foros de internet y en las pesadillas de los gestores prudentes.