El rompecabezas del impuesto: ¿quién debe realmente declarar?

Seamos claros: casi todo el mundo que ejerce una actividad económica en territorio español está atrapado en las redes del impuesto, pero la forma en que esto se visualiza depende enteramente de tu régimen fiscal. El tema es que no existe una única pantalla mágica donde aparezca un cartel luminoso diciendo cuánto debes. Yo mismo he visto a profesionales con años de experiencia dudar ante una factura internacional porque la normativa cambia más rápido de lo que un gestor puede tomarse un café. El IVA se devenga en el momento en que entregas el bien o prestas el servicio, independientemente de si el cliente ha tenido a bien pagarte o si todavía estás esperando a que su departamento de contabilidad se despierte de la siesta.

La diferencia entre el devengo y el criterio de caja

Aquí es donde se complica la existencia del pequeño empresario. La mayoría funciona bajo el criterio de devengo, lo que implica que el IVA se debe declarar en el trimestre en que se emite la factura. Pero existe una alternativa, el régimen especial del criterio de caja, que permite retrasar el pago hasta que efectivamente cobras. Eso lo cambia todo para tu liquidez mensual. Sin embargo, no es oro todo lo que reluce porque este sistema te obliga a llevar un control de cobros y pagos tan exhaustivo que muchos prefieren el sistema tradicional por pura salud mental. ¿Vale la pena el esfuerzo administrativo por un respiro financiero temporal? A veces, la burocracia pesa más que la propia deuda tributaria (y eso ya es decir mucho en este país).

Exenciones que parecen trampas para incautos

No todo el monte es orégano. Existen actividades exentas como la formación oficial o la asistencia sanitaria, donde el profesional no repercute el impuesto a sus clientes. Pero —y este es un gran pero— esto implica que tampoco puedes deducirte el IVA de tus compras relacionadas con esa actividad. Te conviertes en un consumidor final a ojos de la ley. Es una ironía del sistema: intentan beneficiar a ciertos sectores y terminan convirtiendo sus gastos operativos en un 21% más caros de golpe. Estamos lejos de un sistema simplificado donde todo sea blanco o negro.

Dónde veo si tengo que pagar el IVA: los documentos clave

Para determinar la cifra final, necesitas mirar tres pilares documentales que sostienen tu contabilidad trimestral. Primero, el libro registro de facturas expedidas, donde acumulas todo lo que has cobrado a terceros. Segundo, el libro de facturas recibidas, que es tu tabla de salvación para restar gastos. Y tercero, los borradores que genera la propia sede electrónica de la AEAT. Si entras en tu área personal con certificado digital, en el apartado de Mis Expedientes, podrás ver el histórico, pero la cifra del trimestre en curso solo aparecerá cuando rellenes el borrador del modelo 303 basándote en tus registros previos.

El papel crucial del libro registro de facturas

Olvídate de las hojas de Excel desordenadas si quieres dormir tranquilo por las noches. El libro registro no es solo una lista; es un documento legal que debe cumplir requisitos de numeración y fechas sin un solo error. Si te preguntas dónde veo si tengo que pagar el IVA de forma predictiva, la respuesta está en el saldo neto de estos libros. Al final de cada mes, deberías calcular la diferencia entre el IVA repercutido y el soportado. Si el 21% de tus ventas suma 2500 euros y el de tus compras solo llega a 1200 euros, ya sabes que Hacienda te reclamará 1300 euros en el próximo vencimiento. Es una cuenta sencilla de servilleta de bar que evita infartos el día 20 de abril, julio u octubre.

La sede electrónica y el sistema Pre303

La tecnología ha intentado facilitarnos la vida, aunque a veces parece diseñada por alguien que odia la claridad. El servicio Pre303 de la Agencia Tributaria ofrece un borrador donde se importan datos si llevas los libros mediante el sistema SII (Suministro Inmediato de Información). Para el resto de los mortales, el lugar donde veo si tengo que pagar el IVA sigue siendo la autoliquidación manual. Tienes que entrar en la sede, identificarte y acceder al formulario del periodo correspondiente. Allí, tras volcar tus bases imponibles, el sistema calcula automáticamente la cuota. Y no, no hay trucos: si la casilla de resultado sale en positivo, tienes una deuda con el fisco que deberás domiciliar o pagar mediante NRC.

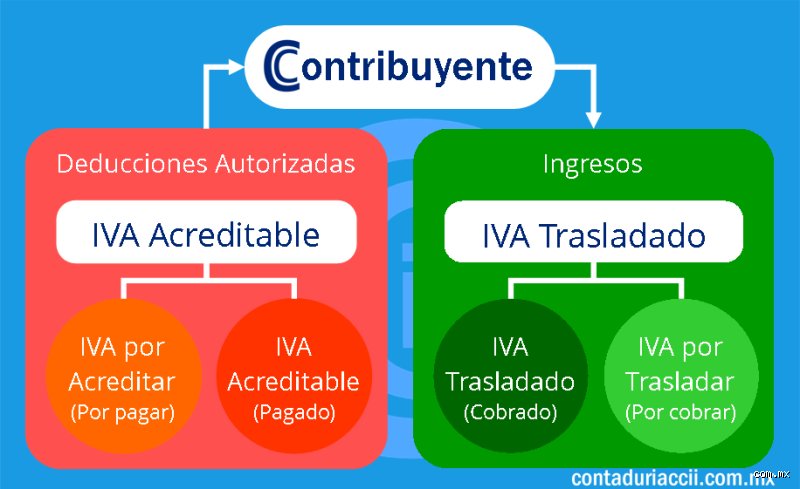

Mecánica del cálculo: el IVA repercutido frente al soportado

Entender la diferencia entre lo que cobras y lo que pagas es el pilar sobre el que descansa toda tu estructura financiera como autónomo o sociedad. El IVA repercutido es el que tú añades a tus facturas; ese dinero nunca es tuyo, eres un simple custodio. Por otro lado, el IVA soportado es el que pagas a tus proveedores. Pero, ojo, no todo el IVA soportado es deducible. Para que Hacienda te permita restar un gasto, este debe ser necesario para tu actividad, estar debidamente documentado en una factura completa (no sirven tickets) y estar registrado en tu contabilidad. Si intentas desgravar la cena de Navidad con tus amigos, te estás comprando un boleto para una inspección que no quieres ganar.

Gastos deducibles y la regla de la afectación

La ley es muy estricta: el gasto debe estar directamente relacionado con la generación de ingresos. ¿Y qué pasa con los gastos mixtos como el coche o el teléfono? Aquí la sabiduría convencional dice que te deduzcas el 50%, pero la realidad jurídica es un campo de minas donde la carga de la prueba recae sobre ti. Si trabajas desde casa, solo puedes deducir una parte proporcional muy pequeña de los suministros si has notificado previamente a Hacienda los metros cuadrados afectos a la actividad. Es un proceso tedioso que, sinceramente, a veces sale más caro en tiempo que lo que terminas ahorrando en la cuota trimestral.

Alternativas al régimen general: el Recargo de Equivalencia

Si eres un comerciante minorista que vende a consumidor final, es probable que ni siquiera tengas que preocuparte de rellenar el modelo 303. En el régimen de recargo de equivalencia, pagas un IVA algo más alto a tus proveedores a cambio de no tener que presentar declaraciones trimestrales. Es la máxima expresión de la pereza administrativa legalizada. El proveedor te cobrará el IVA normal (por ejemplo, el 21%) más un recargo adicional (el 5,2%). A cambio, tú te olvidas de libros, modelos y de preguntarte constantemente dónde veo si tengo que pagar el IVA, porque ya lo has pagado "en origen" al comprar la mercancía. Es un alivio burocrático, pero a cambio de perder toda posibilidad de deducirte gastos operativos como el alquiler del local o la luz, algo que a la larga puede resultar costoso si tienes márgenes de beneficio muy estrechos.

Diferencias operativas con el Régimen Simplificado

El régimen simplificado, conocido popularmente como módulos, funciona de manera radicalmente distinta. Aquí no pagas por lo que facturas realmente, sino por unos indicadores objetivos llamados signos, índices o módulos (como el número de empleados, la potencia eléctrica contratada o la superficie del local). Es un sistema que está en vías de extinción pero que todavía utilizan muchos bares y pequeñas peluquerías. En este caso, el cálculo de cuánto tienes que pagar se hace una vez al año y se divide en cuotas fijas trimestrales. La ventaja es la previsibilidad absoluta; el inconveniente es que, si tienes un trimestre horrible donde no entra ni un alma por la puerta, seguirás pagando exactamente lo mismo que si estuvieras lleno.

Errores comunes o ideas falsas al buscar dónde veo si tengo que pagar el IVA

Muchos emprendedores primerizos caen en la trampa de pensar que el dinero que entra en su cuenta bancaria les pertenece íntegramente. Grave error. Ese excedente monetario es, en realidad, un préstamo temporal del Estado que custodias con una responsabilidad casi fiduciaria. El problema es que la interfaz de la Agencia Tributaria no es precisamente un videojuego intuitivo donde brilla una luz roja cuando debes dinero. No esperes una notificación amistosa en tu correo personal avisándote de que el