La naturaleza del IVA y por qué el autónomo es un recaudador

Olvídate de la idea de que el IVA es un gasto para ti porque, si lo piensas así, vas por el camino del desastre financiero. Este impuesto es indirecto, lo que significa que recae sobre el consumo final, no sobre tu beneficio neto como profesional. Tú, en el ejercicio de tu actividad, te conviertes en un intermediario técnico entre el consumidor y la Agencia Tributaria. Aquí es donde se complica la gestión emocional del dinero: ves entrar en tu cuenta bancaria un importe que incluye un 21% extra y, por un momento, sientes que ese dinero te pertenece. Pero no lo es. Es una deuda que vas acumulando con el Estado y que deberás liquidar religiosamente cada tres meses a través del modelo 303. Yo personalmente he visto a muchos profesionales hundirse por gastar el IVA de sus facturas antes de tiempo, creyendo que era liquidez disponible cuando en realidad era un préstamo a corto plazo con Hacienda.

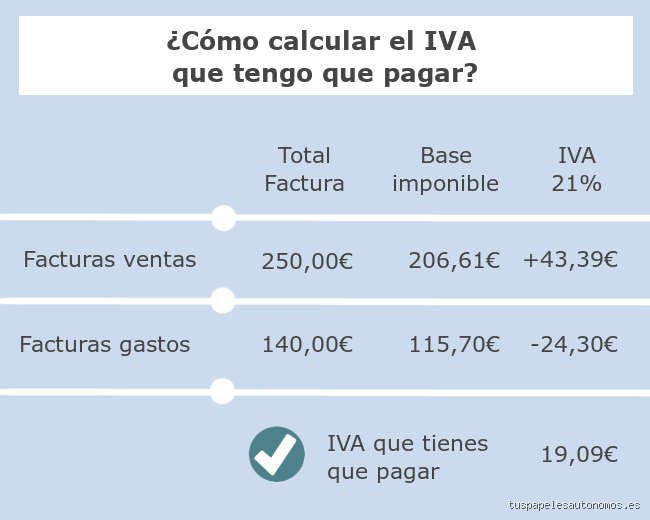

El mecanismo de la repercusión y la deducción

El juego del IVA funciona bajo una lógica de suma y resta que parece sencilla en el papel pero que en la práctica requiere un orden casi militar. Tú repercutes el impuesto a tus clientes, es decir, lo añades al precio de tus servicios. Por otro lado, soportas el impuesto cuando compras materiales o servicios para tu negocio. La diferencia entre el IVA que has cobrado y el que has pagado es lo que finalmente ingresas en las arcas públicas. Seamos claros, si no llevas un control exhaustivo de tus facturas de gastos, acabarás pagando más de lo que te corresponde legalmente. Y eso, querido lector, es tirar el dinero por la ventana. Pero no todo gasto es deducible; para que Hacienda acepte que ese IVA que pagaste se reste de tu deuda, el gasto debe ser necesario para tu actividad, estar correctamente facturado y registrado en tus libros contables.

Desarrollo técnico sobre los regímenes y porcentajes aplicables

¿Tengo que pagar el IVA si soy autónomo con el mismo porcentaje en todos los sectores? No, y aquí es donde el sistema español despliega su abanico de excepciones y tipos impositivos. La norma general es el tipo del 21%, que se aplica a la gran mayoría de servicios profesionales y productos comerciales. Sin embargo, existen sectores que respiran un poco más gracias al tipo reducido del 10%, aplicado habitualmente en hostelería o transporte de viajeros, y el tipo superreducido del 4% para bienes de primera necesidad como pan, leche o libros. Estamos lejos de un sistema uniforme. Identificar en qué escalón te encuentras es el primer paso antes de emitir tu primera factura, ya que un error en el tipo aplicado puede acarrearte una sanción que devore tus márgenes de beneficio del mes.

Exenciones que rompen la regla general

Hay un pequeño grupo de afortunados (o no tanto, según se mire) que están exentos de este impuesto. Si te dedicas a la formación reglada, a la asistencia sanitaria o a ciertos servicios culturales, podrías no tener que cobrar IVA a tus clientes. Esto suena a ventaja competitiva, ¿verdad? Pues aquí viene el matiz que contradice la sabiduría convencional: si no repercutes IVA, tampoco puedes deducir el que pagas en tus compras. Eres, a efectos prácticos, el consumidor final de tus propios suministros. Esto significa que si eres un psicólogo y compras un ordenador para tu consulta, el 21% de ese equipo es un coste real para ti, no un saldo a favor en tu próxima declaración. Es una paradoja del sistema que hace que la exención sea, en ocasiones, una trampa de costes ocultos que pocos mencionan al inicio.

El recargo de equivalencia para el comercio minorista

Si eres un autónomo que se dedica a la compraventa de productos sin transformar, como el dueño de una tienda de ropa o una ferretería, probablemente estés bajo el régimen del recargo de equivalencia. Es un sistema diseñado para simplificar la vida del pequeño comerciante, pero tiene un precio. En este caso, pagas un IVA algo más alto a tus proveedores (el tipo general más un 5,2% adicional de recargo) a cambio de no tener que presentar declaraciones trimestrales ante Hacienda. El tema es que te ahorras el papeleo y las gestiones con el modelo 303, pero renuncias a recuperar el IVA de tus inversiones importantes, como la reforma del local o la compra de mobiliario. ¿Merece la pena la comodidad administrativa frente a la pérdida de deducciones? Depende de tu volumen de inversión anual y de cuánto valores tu tiempo libre los fines de semana de enero, abril, julio y octubre.

Fechas clave y la gestión del flujo de caja

¿Tengo que pagar el IVA si soy autónomo de forma mensual o trimestral? La mayoría de los trabajadores por cuenta propia lo hacen trimestralmente. El calendario es implacable: del 1 al 20 de abril, julio y octubre, y hasta el 30 de enero para el cierre anual. Esos veinte días de margen son, para muchos, un periodo de estrés donde los tickets arrugados aparecen mágicamente en los bolsillos de las chaquetas. Seamos claros, la improvisación es el enemigo número uno del autónomo. Si llegas al día 15 de julio y no tienes el dinero apartado, vas a tener un problema serio con la administración. Hacienda no suele ser comprensiva con los errores de previsión y los intereses de demora empiezan a correr desde el primer segundo de retraso. Una estrategia inteligente es abrir una cuenta secundaria donde vayas trasvasando el IVA de cada factura cobrada; así, cuando llegue el momento de pagar, el dinero estará ahí, intacto, esperando su destino final.

El criterio de caja frente al criterio de devengo

Existe una opción que suena a música celestial pero que pocos se atreven a bailar: el IVA de caja. Bajo este sistema, solo pagas a Hacienda el impuesto de las facturas que realmente has cobrado. Parece justo, ¿cierto? Pero tiene un lado oscuro burocrático que hace que muchos asesores huyan de él como de la peste. Para empezar, tus proveedores también deben adaptarse a tu régimen en lo que respecta a tus compras, y eso puede generar fricciones comerciales. Además, el control contable es mucho más riguroso y tedioso. La mayoría prefiere el criterio de devengo, donde pagas el IVA en cuanto emites la factura, independientemente de si el cliente te paga a 30, 60 o 90 días (o si directamente se convierte en un moroso profesional). Es injusto tener que adelantar un dinero que no has recibido, pero es la norma imperante por su simplicidad técnica.

Comparación con otros sistemas y el futuro del impuesto

A menudo miramos con envidia a otros países donde el umbral de facturación exime a los pequeños autónomos de entrar en la rueda del IVA. En España, desde el primer euro facturado, ya eres un recaudador oficial. Sin embargo, se está debatiendo la implementación de la Directiva Europea que permitiría una franquicia de IVA para aquellos que facturen menos de 85.000 euros anuales. Eso lo cambia todo, aunque todavía estamos en fase de transposición y debate político. Sería un alivio histórico para los autónomos de servicios digitales o pequeños consultores que apenas tienen gastos deducibles. Mientras tanto, el sistema español sigue siendo rígido y castiga la falta de estructura desde el minuto uno. No hay atajos legales que valgan cuando se trata del impuesto sobre el consumo; o estás dentro del sistema cumpliendo sus reglas, o estás fuera arriesgándote a una inspección que podría arruinarte.

La digitalización obligatoria y la factura electrónica

El panorama está cambiando radicalmente con la llegada de la Ley Crea y Crece. Pronto, la factura electrónica será obligatoria para todos los autónomos, lo que permitirá a Hacienda tener un control en tiempo real de lo que facturamos y lo que nos repercuten. Se acabó el margen de error o el "me olvidé de incluir esta factura". Esta transparencia forzosa busca reducir el fraude, pero también añade una capa de complejidad técnica para quienes no están familiarizados con el software de gestión. Pero mira el lado positivo, esto obligará a los profesionales más desordenados a digitalizar su contabilidad, lo que a la larga ahorra tiempo y permite ver la salud financiera del negocio con mayor claridad. No es solo una imposición; es una evolución necesaria en un mundo donde el papel y el boli ya no tienen lugar en la oficina de un experto.

Errores comunes o ideas falsas: el laberinto de las leyendas urbanas

Muchos profesionales creen que el IVA es un dinero propio que Hacienda nos arrebata por capricho al final del trimestre, pero el IVA no es tuyo. Nunca lo fue. Es un impuesto neutro donde tú actúas como un mero recaudador gratuito para el Estado, un recadero que guarda el dinero en un cajón hasta que llega el momento de liquidar el modelo 303. El primer descalabro financiero de un autónomo novato suele ocurrir porque gasta ese 21% extra en la cuota de la comunidad o en una cena de empresa, olvidando que ese flujo de caja es un espejismo peligroso.

La trampa de los gastos personales

¿Puedo desgravarme el café del lunes o las zapatillas de correr porque soy diseñador de zapatillas? Seamos claros: la Agencia Tributaria tiene un apetito voraz por las facturas que no huelen a actividad económica. El problema es que la ley exige que el gasto sea afecto de forma exclusiva a tu trabajo. Pero, ¿quién puede demostrar que ese ordenador de 1.500 euros no se usa para ver series el domingo? Si intentas colar la factura de la luz de tu casa sin tener el domicilio fiscal correctamente registrado en el modelo 036, con el porcentaje de afectación exacto, te arriesgas a una sanción que hará que tus ahorros se evaporen.

El mito del IVA de las cenas y los viajes

Muchos piensan que por el simple hecho de ser autónomo, cualquier ticket sirve para reducir la factura fiscal. ¡Error de manual! Un ticket no es una factura simplificada válida si no incluye tus datos de identificación fiscal. Salvo que quieras jugar a la ruleta rusa con una inspección, olvida deducirte el IVA de comidas donde no puedas acreditar una relación comercial directa. Los inspectores no son ingenuos y conocen perfectamente la picaresca del menú del día disfrazado de reunión de negocios estratégica.

Aspecto poco conocido o consejo experto: la regla de la prorrata

Existe un escenario sombrío que pocos mencionan hasta que se dan de bruces con él: la prorrata. Si realizas actividades exentas, como la formación o los servicios médicos, y simultáneamente vendes productos sujetos a IVA, te verás atrapado en un cálculo matemático que limita tu capacidad de deducir. ¿Tengo que pagar el IVA si soy autónomo? Sí, pero además, en este caso, solo podrás recuperar una fracción del IVA que pagas a tus proveedores. Es una especie de castigo técnico por mezclar mundos fiscales distintos que suele pillar desprevenidos a los creadores de contenido que también imparten clases particulares.

El IVA de caja como salvavidas psicológico

¿Sabías que existe un régimen especial de criterio de caja? Es la solución para no tener que adelantar a Hacienda un dinero que aún no has cobrado de tus clientes morosos. El problema es que casi nadie lo usa porque te obliga a llevar un control contable exhaustivo y, seamos sinceros, a tus clientes grandes no les hace ninguna gracia porque ellos tampoco pueden deducirse el IVA hasta que te paguen a ti. (Y ya sabemos que las grandes corporaciones no son precisamente rápidas soltando el dinero). Sin embargo, si trabajas con clientes pequeños que pagan al contado, este sistema es una bendición para tu liquidez mensual.

Preguntas Frecuentes

¿Qué ocurre si el resultado de mi declaración es negativo?

Cuando el IVA que has pagado en tus compras es superior al que has cobrado a tus clientes, el resultado es a compensar. Esto significa que Hacienda te debe dinero, pero no te lo ingresará en cuenta inmediatamente, sino que se restará de los resultados positivos en los trimestres siguientes. Solo en la declaración del cuarto trimestre, la de enero, puedes solicitar la devolución efectiva del dinero acumulado. Ten en cuenta que pedir una devolución de 3.000 euros o más suele ser un imán para que la Agencia Tributaria revise tus libros con lupa de aumento.

¿Estoy obligado a presentar el modelo 390 si no he tenido actividad?

La respuesta es un sí rotundo y sin matices. Aunque tu facturación sea de 0 euros durante todo el año natural, la obligación informativa persiste para todos los autónomos dados de alta. No presentar el resumen anual del IVA puede acarrear multas que oscilan entre los 150 y los 300 euros por pura negligencia administrativa. Es un trámite tedioso pero vital para cerrar el ciclo fiscal sin que te llegue una carta certificada con el logo del Estado que te quite el sueño.

¿Qué es el recargo de equivalencia y a quién afecta?

Este es un régimen especial obligatorio para comerciantes minoristas que venden al cliente final sin transformar los productos. En este caso, pagas un IVA algo más alto a tus proveedores, generalmente un 5,2% adicional sobre el tipo general del 21%, pero te olvidas de hacer declaraciones trimestrales. Es una simplificación administrativa que tiene un coste financiero directo, ya que no puedes recuperar el IVA de tus inversiones, como el mobiliario del local o las reformas. Resulta ideal para quien odia la burocracia pero tiene márgenes de beneficio lo suficientemente amplios como para absorber el sobrecoste.

Sintesis comprometida

Basta ya de mirar al IVA como un enemigo; es simplemente el peaje inevitable de participar en el mercado legal. Si quieres jugar a ser empresario, debes entender que gestionar este impuesto con rigor es lo que separa a los profesionales de los aficionados que acabarán arruinados por una deuda tributaria imprevista. Asume tu responsabilidad, separa ese 21% desde el primer minuto en una cuenta bancaria distinta y deja de llorar por un dinero que nunca fue parte de tu beneficio neto. La libertad de ser autónomo implica una disciplina casi militar con las cuentas públicas porque, al final del día, Hacienda siempre gana. No busques atajos absurdos ni creas en trucos de magia fiscal que te prometen no pagar ni un céntimo. La paz mental de tener tus facturas en orden vale mucho más que cualquier ahorro insignificante rascado de un ticket de gasolina mal justificado.