La anatomía del IRPF: El mito del tipo medio frente al tipo marginal

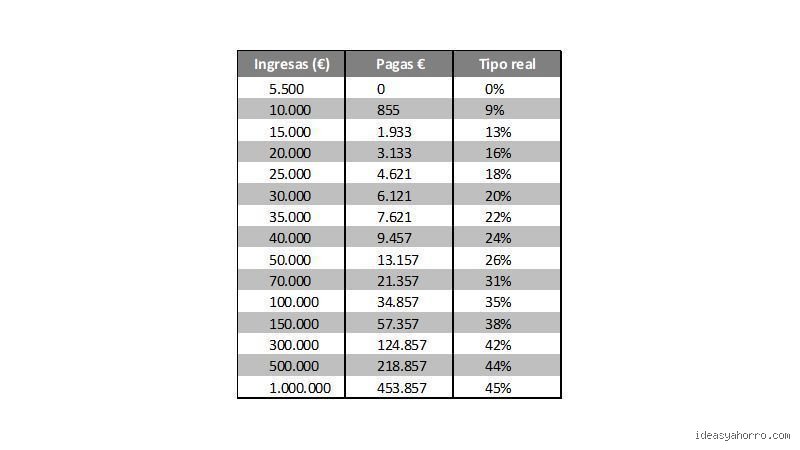

Para entender de verdad ¿cuánto impuesto pagas por encima de 100.000?, lo primero que debemos desterrar es la idea de que pagas el mismo porcentaje por todo tu dinero. El Impuesto sobre la Renta de las Personas Físicas funciona como una escalera de caracol interminable donde los primeros peldaños son baratos, pero los últimos, esos que pisas cuando superas los 60.000 o los 100.000 euros, tienen un coste de acceso altísimo. Eso lo cambia todo. Mientras que los primeros 12.450 euros tributan al 19%, el tramo que va de los 60.000 en adelante ya se sitúa en el 45% a nivel estatal, una cifra que las comunidades autónomas suelen retocar al alza o a la baja según sople el viento político de turno. ¿Realmente somos conscientes de que casi la mitad de lo que ganas a partir de esa cifra se evapora antes de llegar a tu cuenta corriente? Pero no nos equivoquemos, porque el tipo medio, ese que realmente refleja el peso total de la carga fiscal sobre el total de tus ingresos, será sensiblemente inferior debido a la progresividad de los tramos anteriores.

El papel de las comunidades autónomas en el tramo alto

Aquí la geografía manda tanto como tu cuenta de resultados. España es un collage fiscal donde vivir en Madrid o vivir en Cataluña o la Comunidad Valenciana supone una diferencia de miles de euros anuales para alguien que gana 110.000 euros. Yo tengo claro que el sistema de cesión de tributos ha creado ciudadanos de primera y de segunda en lo que a presión fiscal se refiere. Mientras que algunas regiones bonifican el tramo autonómico para atraer talento y capital, otras mantienen tipos máximos que pueden llegar al 50% o incluso superarlo en casos extremos (como ocurre en La Rioja o la Comunidad Valenciana en ciertos tramos altos). Seamos claros: si ganas 120.000 euros, la pregunta de ¿cuánto impuesto pagas por encima de 100.000? tiene una respuesta muy distinta si desayunas frente a la Puerta del Sol o si lo haces mirando al Turia.

Desarrollo técnico: La barrera de los 100.000 euros y el efecto escalón

Entrar en el club de los 100.000 euros anuales te coloca automáticamente en el percentil más alto de la población española, lo que activa una vigilancia especial por parte de la Agencia Tributaria. El cálculo técnico para saber ¿cuánto impuesto pagas por encima de 100.000? requiere analizar la base liquidable general, que es lo que queda tras restar las cotizaciones a la Seguridad Social y las reducciones permitidas. Si tomamos como referencia un contribuyente soltero y sin hijos en territorio común, la cuota íntegra total por unos ingresos de 100.000 euros brutos se sitúa aproximadamente en los 35.000 o 38.000 euros anuales. Pero lo sangrante ocurre con el euro 100.001. A partir de ahí, cada billete de cien euros que consigas sumar a tu salario se queda en apenas 55 euros netos tras pasar por el filtro del IRPF y las deducciones que, a estos niveles de renta, brillan por su ausencia. Es frustrante ver cómo el incremento salarial se diluye de forma tan agresiva.

La desaparición de las deducciones y beneficios fiscales

A medida que escalas en la pirámide de ingresos, el sistema te va retirando la escalera. Muchas de las ayudas, deducciones por alquiler o beneficios por hijos tienen límites de renta que se superan mucho antes de llegar a los seis dígitos. Estamos lejos de eso que llaman equidad fiscal cuando el sistema penaliza el éxito profesional retirando cualquier incentivo al ahorro. ¿Qué opciones te quedan? Las aportaciones a planes de pensiones, que antes eran un refugio clásico, se han visto reducidas a la mínima expresión de 1.500 euros anuales, una cantidad que para alguien que gana 120.000 euros es poco más que una anécdota contable. Incluso las retribuciones en especie, como el coche de empresa o el seguro médico, tienen un impacto fiscal que debe calcularse al milímetro para que no terminen costándote más de lo que ahorras.

El impacto oculto de las cotizaciones sociales

A menudo olvidamos que el IRPF no es el único invitado a la mesa. Existe un tope máximo de cotización a la Seguridad Social que, en 2024, se sitúa cerca de los 4.720 euros mensuales. Esto significa que para salarios por encima de los 56.646 euros anuales, ya no pagas más Seguridad Social por la parte del trabajador, lo cual supone un pequeño respiro de flujo de caja. Sin embargo, el Gobierno ha introducido el Mecanismo de Equidad Intergeneracional (MEI) y la nueva cuota de solidaridad para los salarios más altos. Esta última es una tasa que grava la parte del salario que excede la base máxima de cotización. Por lo tanto, cuando preguntas ¿cuánto impuesto pagas por encima de 100.000?, debes sumar este nuevo recargo que, aunque pequeño porcentualmente, suma otra capa de complejidad al ya de por sí pesado fardo tributario español.

La trampa de la inflación y la falta de deflactación de la tarifa

Uno de los mayores problemas para quien gana más de 100.000 euros es que los tramos del IRPF no suelen ajustarse a la subida de los precios. Esto provoca que, si tu jefe te sube el sueldo un 5% para compensar el coste de la vida, ese aumento te empuje con más fuerza hacia el tipo marginal del 45% o 47%. Al final, eres más pobre aunque tu nómina diga lo contrario. Es una subida de impuestos encubierta que afecta especialmente a las rentas altas y medias-altas, ya que cualquier incremento nominal se ve devorado por un sistema que se niega a reconocer que el valor del dinero ha caído. Aquí es donde se complica la planificación financiera personal, porque el margen de maniobra es cada vez más estrecho. La sabiduría convencional dice que ganar más siempre es mejor, pero el matiz es que el Estado se lleva una tajada proporcionalmente mayor de ese esfuerzo adicional, lo que reduce el incentivo para buscar promociones o aceptar mayores responsabilidades.

Diferencias de presión fiscal por rendimientos del trabajo vs capital

Es curioso notar que el sistema trata con mucha más benevolencia a quien vive de sus inversiones que a quien vive de su talento o su tiempo. Si esos 100.000 euros vinieran de dividendos o venta de acciones, los tipos impositivos serían mucho menores, moviéndose entre el 19% y el 28% para las rentas del ahorro más elevadas. Pero como estamos hablando de rendimientos del trabajo, el castigo es severo. Existe una brecha injusta donde el profesional cualificado —el médico, el ingeniero, el directivo— paga casi el doble de impuestos que el rentista por el mismo nivel de ingresos. Es una ironía del sistema: se premia la tenencia de capital mientras se exprime el ejercicio de la profesión. Nosotros, como sociedad, deberíamos preguntarnos si este diseño fomenta realmente la creación de valor o si simplemente se dedica a recaudar allí donde es más fácil meter la mano.

Comparativa internacional: ¿Es España un infierno fiscal para las rentas altas?

Si miramos hacia nuestros vecinos europeos para entender ¿cuánto impuesto pagas por encima de 100.000?, descubrimos que no estamos solos en esta presión, pero sí en la forma de aplicarla. En Alemania o Francia, los tipos marginales también son elevados, pero suelen ir acompañados de un abanico de deducciones por gastos profesionales o situaciones familiares mucho más generoso que el español. Además, los umbrales donde se aplican los tipos máximos suelen ser más altos. En España, el tipo máximo estatal se activa a partir de los 300.000 euros (el 47%), pero la mayoría de las comunidades autónomas ya te están cobrando un 45% cuando apenas superas los 60.000 euros. Esta compresión de los tramos hace que la clase media-alta se sienta tratada como si fueran grandes fortunas, cuando en realidad son trabajadores por cuenta ajena con un sueldo por encima de la media pero con gastos de vida acordes a su posición.

El fenómeno de la deslocalización fiscal interna

Ante este panorama, no es de extrañar que veamos un movimiento constante de contribuyentes de rentas altas buscando refugio en comunidades con menor presión. Madrid se ha convertido en el imán principal, no solo por su dinamismo económico, sino por una política de tipos bajos que puede suponer un ahorro de más de 3.000 euros anuales para alguien que se pregunta ¿cuánto impuesto pagas por encima de 100.000?. Esta competencia fiscal interna es vista por algunos como una falta de solidaridad, pero yo lo veo como una válvula de escape necesaria ante la voracidad del Gobierno central. Al final del día, el capital y el talento son móviles; si el coste de trabajar en un lugar se vuelve prohibitivo, la gente simplemente se muda, llevándose consigo su capacidad de consumo y su aportación al sistema. (Y no olvidemos que esto no solo afecta al IRPF, sino que a menudo va ligado a la bonificación de otros impuestos como Patrimonio o Sucesiones).

Errores comunes o ideas falsas al superar la barrera de los seis dígitos

Mucha gente se bloquea mentalmente al ver el 100.000 en su contrato porque piensa que Hacienda se va a quedar con la mitad de su esfuerzo de forma automática. Es un espejismo técnico. El problema es confundir el tipo marginal con el tipo medio, una trampa de principiante que genera un pavor paralizante a los ascensos. Si ganas 100.001 euros, el tipo del 45% o 47% (según tu comunidad autónoma) solo muerde a ese último euro solitario, no al total de tu nómina. ¿De verdad vas a rechazar un bonus por una interpretación errónea de las tablas del BOE? Seamos claros: nadie cobra menos por ganar más, salvo que hablemos de la pérdida de ayudas muy específicas sujetas a mínimos de renta que, honestamente, ya habrías perdido mucho antes de llegar a este nivel salarial.

El mito de la subida salarial neutra

Otro despropósito habitual es creer que negociar un aumento de 5.000 euros por encima de los 100.000 no sirve de nada. Cuanto impuesto pagas por encima de 100.000 depende directamente de tu capacidad para drenar esa base imponible antes de que el fisco le hinque el diente. Pero, incluso sin ingeniería financiera, de esos 5.000 euros te quedarás con unos 2.700 netos en la mayoría de los casos. No es calderilla. La gente tiende a dramatizar el impacto fiscal olvidando que el poder adquisitivo real sigue escalando, aunque la pendiente sea más pronunciada y el oxígeno escasee más que en la base de la pirámide.

La falsa seguridad de la retención mensual

Cuidado con las nóminas que parecen perfectas. A veces, las empresas calculan mal las retenciones al saltar de tramo a mitad de año y el susto llega en junio del año siguiente. Si tu pagador no ajusta el algoritmo al cuanto impuesto pagas por encima de 100.000, te convertirás en un prestamista involuntario del Estado a interés cero. O peor: acabarás debiendo una liquidación de cuatro cifras que descuadrará tus vacaciones. La retención es un pago a cuenta, no el impuesto definitivo, una distinción que parece obvia pero que causa infartos financieros cada primavera cuando el borrador de la Renta sale en color rojo sangre.

Aspecto poco conocido o consejo experto: La optimización vía rentas exentas

Si ya estás en el club de los 100k, deja de mirar el sueldo bruto y empieza a obsesionarte con el salario en especie. El cuanto impuesto pagas por encima de 100.000 se puede mitigar drásticamente si utilizas el artículo 42.3 de la Ley del IRPF a tu favor. Estamos hablando de transformar dinero que tributaría al 45% en servicios que tributan al 0%. El seguro médico para ti, tu cónyuge e hijos (hasta 500 euros por persona) es un clásico, pero el verdadero truco experto es la formación vinculada al puesto de trabajo. No tiene límite de cuantía. Si tu empresa paga un MBA de 30.000 euros, eso es retribución pura que no computa como base imponible. Es, literalmente, dinero invisible para la Agencia Tributaria.

La gestión del exceso de liquidez y los planes de pensiones

Pero no te engañes con los planes de pensiones tradicionales; su límite de 1.500 euros es ahora tan ridículo que apenas mueve la aguja en estas altitudes. La estrategia ganadora para quien se pregunta cuanto impuesto pagas por encima de 100.000 reside en los planes de pensiones de empleo o en los seguros de vida ahorro si existe una estructura empresarial de por medio. Aquí es donde la mayoría falla por pereza administrativa. Un ajuste fino entre salario monetario y retribución flexible puede suponer un ahorro fiscal superior a los 3.000 euros anuales, lo que equivale a comprarte un tiempo precioso o una libertad que el estado no podrá confiscar. (Y sí, esto es totalmente legal si se documenta con rigor).

Preguntas Frecuentes

¿Si gano 110.000 euros pago el 45% de todo ese dinero?

Rotundamente no, ya que el sistema español es progresivo y funciona por escalones de renta. Los primeros 12.450 euros tributan al 19%, y solo la cantidad que excede los 60.000 euros suele entrar en la zona de peligro del 45% o más. Por tanto, el cuanto impuesto pagas por encima de 100.000 se refiere exclusivamente a esos 10.000 euros adicionales de tu ejemplo. Tu tipo medio real, el que importa para tu bolsillo, probablemente ronde el 32% o 35% dependiendo de tus circunstancias familiares. Es una diferencia técnica pero vital para no perder el sueño innecesariamente.

¿Influye mi comunidad autónoma en el tramo superior a 100.000 euros?

Influye muchísimo más de lo que la gente suele admitir en las cenas de negocios. Mientras que en Madrid el tipo máximo se ha ido reduciendo, en comunidades como Cataluña o la Comunidad Valenciana, el cuanto impuesto pagas por encima de 100.000 puede ser significativamente más doloroso debido al tramo autonómico. La brecha puede superar los 3 o 4 puntos porcentuales en la liquidación final. Esto significa que dos profesionales con el mismo cargo y sueldo bruto tienen niveles de vida distintos solo por el código postal de su residencia habitual. ¿Es justo? Probablemente no, pero es la realidad del mapa fiscal español actual.

¿Qué ocurre con las rentas del ahorro si mi salario supera los 100.000?

Esta es la buena noticia: las rentas del ahorro (dividendos, intereses, venta de acciones) van por una vía distinta a tu salario. No importa si ganas 100.000 o un millón de euros en tu nómina; tus ahorros tributan a tipos fijos que empiezan en el 19% para los primeros 6.000 euros de beneficio. El cuanto impuesto pagas por encima de 100.000 no contamina directamente la fiscalidad de tus inversiones financieras, salvo en el Impuesto sobre el Patrimonio si eres un gran acumulador. Por eso, a partir de cierto nivel salarial, el objetivo es siempre derivar capacidad de generación de rentas hacia el capital y no solo hacia el trabajo personal.

Síntesis comprometida sobre la fiscalidad del éxito

Llegar a las seis cifras de ingresos en España es una victoria agridulce donde te conviertes en el principal sostén del sistema mientras te señalan como el enemigo a batir. Cuanto impuesto pagas por encima de 100.000 refleja una voracidad estatal que castiga la productividad de élite con una eficiencia quirúrgica. No nos engañemos: el sistema está diseñado para que el salto de clase media-alta a riqueza real sea un camino lleno de peajes confiscatorios. Mi posición es clara: si no optimizas cada euro mediante retribución flexible o inversión inteligente, estás regalando el fruto de tus horas extras a una administración que rara vez gestiona con la misma excelencia que te exige a ti para ganar ese sueldo. La complacencia fiscal a estos niveles no es patriotismo, es simplemente una mala gestión de tu patrimonio personal.