La ilusión del ingreso bruto frente al martillo de la realidad fiscal

Ganar 84.000 dólares suena a éxito, y lo es, pero la percepción del dinero cambia cuando entiendes el concepto de "ingreso imponible". No pagas impuestos sobre el total de lo que generas; eso sería un suicidio financiero. El IRS te otorga una tregua inicial llamada deducción estándar, que para 2024 ronda los 14.600 dólares si eres soltero. ¿Qué significa esto para ti? Significa que tus primeros dólares están a salvo, pero el resto de tus ingresos entra en una moledora de carne impositiva que escala según vas ganando más. Yo he visto a mucha gente celebrar un aumento para luego entrar en pánico al ver que su cheque neto apenas se movió debido al cambio de tramo. Es una trampa psicológica común.

El mito del tramo impositivo único y el error del principiante

Mucha gente cree que si cae en el tramo del 22%, todos sus 84.000 dólares tributan a ese tipo. Eso es mentira. El sistema es progresivo. Imagina una serie de cubetas: la primera se llena con tus primeros ingresos al 10%, la segunda al 12%, y solo la parte final de tus ingresos, la que desborda las anteriores, tributa al 22%. Pero eso lo cambia todo a la hora de calcular tu flujo de caja real. Porque si no entiendes que solo una porción de tu dinero paga el tipo máximo, podrías estar sobreestimando tu deuda o, peor aún, gastando dinero que aún no has reservado para el fisco. ¿Realmente creías que el cálculo era una simple multiplicación? Estamos lejos de eso.

La diferencia abismal entre lo que ganas y lo que te llevas a casa

Aquí es donde entra en juego el concepto de tasa impositiva efectiva, que es el porcentaje real que sale de tu bolsillo tras mezclar todos los tramos. Para alguien que declara 84.000 dólares como soltero, su tasa efectiva federal suele rondar el 11% o 12%, lo cual suena razonable hasta que sumas el FICA. El FICA es ese impuesto "invisible" para el Seguro Social y Medicare que te quita otro 7.65% de forma fulminante. Y (si trabajas por cuenta propia) prepárate para el doble de dolor, porque te toca pagar la parte del empleador también. Es un golpe seco al estómago financiero que nadie te explica en la universidad.

Desglose técnico del IRS: Los números no mienten aunque duelan

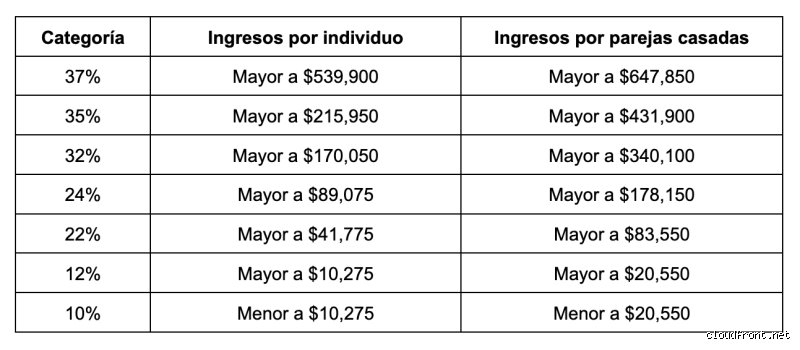

Al analizar cuánto impuesto debo pagar sobre 84.000 dólares, el primer paso técnico es restar la deducción estándar de 14.600 dólares, lo que nos deja un ingreso imponible de 69.400 dólares. Sobre esta cifra es donde el IRS realmente afila los cuchillos. Los primeros 11.600 dólares tributan al 10%, los siguientes hasta 47.150 al 12%, y el resto —es decir, los últimos 22.250 dólares— caen directamente en el tramo del 22%. Esta estructura está diseñada para que, cuanto más productivo seas, más pesada sea la mochila que cargas, aunque técnicamente siempre te convenga ganar más.

El impacto del FICA y por qué tu nómina parece más pequeña

No podemos ignorar el impuesto sobre el trabajo autónomo o las retenciones de nómina FICA si queremos una respuesta honesta. Sobre 84.000 dólares, el 6.2% se va al Seguro Social (unos 5.208 dólares) y el 1.45% a Medicare (1.218 dólares). Estos impuestos son regresivos en la práctica para la clase media, porque se aplican desde el primer dólar sin deducciones que valgan. A diferencia del impuesto sobre la renta, donde puedes jugar con créditos por hijos o inversiones, el FICA es una dictadura matemática. Si eres empleado, tu empresa paga la otra mitad, pero si eres freelancer, esos 84.000 dólares acaban pareciendo mucho menos después de soltar casi 13.000 dólares solo en este concepto. Es indignante, pero es el precio de la red de seguridad social.

Créditos fiscales: La tabla de salvación en un mar de deudas

Afortunadamente, no todo es pérdida en el cálculo de cuánto impuesto debo pagar sobre 84.000 dólares. Si tienes hijos, el Child Tax Credit puede reducir tu factura final dólar por dólar, no solo restando de lo que debes, sino devolviéndote dinero en algunos casos. Un crédito de 2.000 dólares por hijo tiene mucho más impacto que una deducción, porque ataca directamente el resultado final. Pero, seamos francos, a menos que tengas una familia numerosa o gastos educativos masivos, los créditos apenas maquillan una factura que sigue siendo sustancial para cualquier profesional soltero.

La geografía del castigo: El factor del impuesto estatal

Preguntar cuánto impuesto debo pagar sobre 84.000 dólares sin mencionar dónde vives es como preguntar cuánto cuesta una casa sin saber la ciudad. Si vives en Florida o Texas, felicidades, te acabas de ahorrar miles de dólares porque no hay impuesto sobre la renta estatal. Pero si estás en California o Nueva York, prepárate para añadir otro 5% o 9% a tu carga tributaria total. En California, por ejemplo, alguien con este nivel de ingresos podría pagar unos 3.500 dólares adicionales al estado. Es una diferencia que determina si puedes permitirte unas vacaciones o si terminarás comiendo ramen a final de mes.

Estados con impuestos fijos frente a sistemas progresivos locales

Algunos estados como Illinois aplican una "flat tax", donde todos pagan lo mismo sin importar si ganan el salario mínimo o 84.000 dólares. Otros imitan al sistema federal con tramos que pueden ser extremadamente agresivos. Esto crea una distorsión competitiva enorme. ¿Vale la pena ganar 84.000 dólares en Manhattan cuando el costo de vida y los impuestos locales —sí, Nueva York tiene incluso un impuesto municipal— devoran tu capacidad de ahorro? A menudo, un salario de 70.000 dólares en un estado sin impuestos rinde mucho más que 84.000 en una metrópolis costera. Es una lección de humildad financiera que muchos aprenden por las malas al mudarse.

Comparativa de escenarios: Soltero frente a casado y el beneficio del equipo

El estado civil es el factor X que puede hacer que cuánto impuesto debo pagar sobre 84.000 dólares sea una cifra manejable o una pesadilla. Si estás casado y presentas una declaración conjunta, tu deducción estándar se duplica a 29.200 dólares. Esto cambia radicalmente el panorama, ya que una parte mucho mayor de tus ingresos queda protegida en los tramos más bajos del 10% y 12%. El sistema penaliza al soltero productivo y premia, al menos sobre el papel, la estabilidad familiar. Pero cuidado, porque si ambos cónyuges ganan cifras similares, podrían terminar pagando más de lo esperado debido a la suma de ingresos totales.

El dilema de la declaración separada para parejas con altos ingresos

A veces, declarar por separado parece una buena idea para proteger ciertas deducciones, pero en el nivel de los 84.000 dólares, rara vez compensa la pérdida de los beneficios de la declaración conjunta. El código tributario está diseñado para empujarte hacia la unión fiscal. Y aunque existen excepciones específicas relacionadas con préstamos estudiantiles o deudas previas, la mayoría de las veces el IRS gana cuando tú intentas ser demasiado creativo con tu estado civil. Es irónico que el gobierno tenga tanto interés en tu vida privada, pero así es como funcionan las reglas del juego actual.

Trampas cognitivas y mitos sobre tus ingresos netos

Muchos contribuyentes entran en pánico al rozar la cifra de los 84.000 dólares porque creen, erróneamente, que saltar de tramo impositivo significa que el fisco devorará un porcentaje mayor de todo su dinero. Pero seamos claros: el sistema es progresivo. Si ganas un dólar por encima del límite de una categoría, solo ese dólar extra tributa al tipo más alto. No el resto. Es una arquitectura de peldaños, no un precipicio donde tu liquidez se suicida sin remedio.

El espejismo de la deducción estándar

¿Crees que por ganar 84.000 dólares ya eres un magnate que debe detallar cada recibo de papelería? Error. La mayoría de los mortales se beneficia más de la deducción estándar, que para 2024 ronda los 14.600 dólares para solteros. Si tus gastos deducibles no superan ese umbral, ni te molestes en guardar tickets de café. Pero, ¿y si te digo que muchos olvidan que esta deducción reduce directamente tu ingreso bruto ajustable? Eso significa que no pagas impuestos sobre 84.000, sino sobre una base mucho menor, aproximadamente 69.400 dólares. El problema es que la pereza mental nos hace calcular sobre el total bruto, generándonos una ansiedad financiera totalmente estéril y gratuita.

La confusión entre tasa marginal y efectiva

Tu tasa marginal podría ser del 22%, pero tu tasa efectiva —lo que realmente sale de tu bolsillo hacia las arcas del Estado— suele ser significativamente inferior. Para alguien con 84.000 dólares de ingresos, la tasa efectiva suele rondar el 13% o 15% tras aplicar los créditos correspondientes. Y aquí es donde la mayoría se pierde en el laberinto contable. No confundas el techo con el promedio. Porque, al final del día, lo que importa es cuánto queda en tu cuenta para pagar el alquiler o esa cena que no podías permitirte, no el número que aparece en las tablas genéricas de la prensa sensacionalista.

La estrategia del "Secuestro de Ingresos" para expertos

Existe un ángulo que los preparadores de impuestos mediocres suelen ignorar y que nosotros debemos dominar si queremos proteger esos 84.000 dólares. Se trata de la optimización agresiva mediante cuentas de jubilación antes de impuestos. Si decides inyectar 10.000 dólares en un 401(k) o un IRA tradicional, el IRS fingirá que esos billetes nunca existieron este año. Tu base imponible colapsa de forma legal. Salvo que necesites ese efectivo de inmediato para una emergencia existencial, dejar de diferir impuestos es, básicamente, regalarle un préstamo sin intereses al gobierno. Es una jugada maestra de prestidigitación financiera.

El poder invisible de las HSA

Si tienes un plan de salud con deducible alto, la Cuenta de Ahorros para la Salud (HSA) es el unicornio del código tributario. Es triple beneficio: las contribuciones son deducibles, el crecimiento está libre de impuestos y los retiros para gastos médicos no tributan. Al ganar 84.000 dólares, estás en el punto dulce donde maximizar una HSA de 4.150 dólares puede reducir tu factura fiscal en casi 1.000 dólares netos. Es irónico que prefiramos quejarnos del sistema en lugar de usar sus propias grietas legales para fortalecer nuestro patrimonio. ¿Vas a seguir ignorando esta herramienta solo por no leer la letra pequeña de tu seguro?

Preguntas Frecuentes sobre tributación

¿Cuánto me retendrán realmente en cada cheque de pago?

Si ganas 84.000 dólares anuales, tu empleador probablemente retendrá alrededor de 1.100 a 1.300 dólares mensuales para el impuesto federal sobre la renta, dependiendo de tus retenciones en el formulario W-4. A esto debes sumarle el 6,2% para el Seguro Social y el 1,45% para Medicare, lo que suma otros 535 dólares mensuales aproximadamente. Al final, tu salario neto mensual oscilará cerca de los 5.200 dólares si vives en un estado sin impuestos sobre la renta, como Florida o Texas. Ten en cuenta que si el impuesto sobre 84.000 dólares te parece alto, podrías ajustar tus retenciones para recibir un reembolso menor pero tener más flujo de caja mensual.

¿Influye mi estado civil en lo que debo pagar sobre 84.000 dólares?

Influye de manera radical y a veces injusta, según cómo se mire. Si estás casado y presentas una declaración conjunta ganando esa cifra entre los dos, entrarán en el tramo del 12%, lo que reduce drásticamente la carga comparado con un soltero. Un soltero bajo el umbral de los 84.000 dólares se sitúa cómodamente en el tramo del 22%, pagando proporcionalmente más que una pareja con los mismos ingresos. Esto se debe a que los rangos de los tramos impositivos para parejas casadas suelen ser el doble que para individuos, permitiendo una mayor protección del dinero antes de saltar al siguiente nivel porcentual.

¿Debo pagar impuestos estatales además de los federales?

Esa es la pregunta del millón y la respuesta depende totalmente de tu código postal. En estados como California o Nueva York, podrías perder un 5% o hasta un 9% adicional de tus 84.000 dólares en impuestos estatales sobre la renta. Por el contrario, en estados con fiscalidad amigable, esa mordida es inexistente, permitiéndote ahorrar miles de dólares al año solo por cruzar una frontera invisible. No ignores este factor, porque la diferencia de costo de vida y presión fiscal puede hacer que 84.000 dólares en Austin rindan como 110.000 dólares en Manhattan. El cálculo de impuestos nunca es una cifra estática nacional, sino un rompecabezas geográfico.

Síntesis comprometida: la realidad sin filtros

Ganar 84.000 dólares te sitúa en una clase media aspiracional que el sistema fiscal exprime con especial entusiasmo. No eres lo suficientemente pobre para recibir subsidios masivos, ni lo suficientemente rico para contratar ejércitos de abogados que escondan tu capital en paraísos fiscales. Por eso, tu única defensa es la educación técnica y el uso cínico de las deducciones disponibles. El estado no va a agradecerte por pagar de más; de hecho, contará con tu ignorancia para cuadrar sus presupuestos. Toma las riendas, maximiza tus cuentas de jubilación y deja de ver tus impuestos como una fatalidad del destino. Son, en realidad, un gasto operativo que debes gestionar con la frialdad de un tiburón financiero porque, si no proteges tu ingreso neto, nadie más lo hará por ti.