La metamorfosis del impuesto: el fin del IVA para los más pequeños

Seamos claros: el sistema fiscal español ha sido, históricamente, un rodillo que no distinguía entre el profesional que factura migajas y la gran corporación con departamentos contables infinitos. El concepto de no pagar el IVA no es una invitación a la economía sumergida, sino una transposición de la Directiva Europea 2020/285. ¿Por qué ahora? Porque Europa se ha cansado de ver cómo la burocracia asfixia el emprendimiento capilar. El tema es que este régimen de franquicia busca que, si no llegas a una cifra de negocio relevante, te olvides de Hacienda cada tres meses. Eso lo cambia todo para el copywriter que trabaja desde su salón o el diseñador que apenas cubre gastos. Pero ojo, que aquí es donde se complica la narrativa oficial: no cobrar IVA significa que tampoco podrás deducirte el de tus compras. Yo creo sinceramente que este detalle es el que muchos pasan por alto al soñar con la exención total, ya que ser invisible para el fisco tiene un coste en tu estructura de costes. Es una libertad con letra pequeña.

La diferencia entre estar exento y estar fuera del sistema

No confundamos términos, que luego vienen los sustos con las notificaciones electrónicas en pleno agosto. Una actividad exenta, como la formación o la medicina, no es lo mismo que el régimen de franquicia que estamos discutiendo. Aquí hablamos de que tú, como arquitecto o consultor, decidas voluntariamente no cargar ese 21% a tu cliente porque tus ingresos son reducidos. Pero, ¿qué pasa si compras un ordenador de 2.000 euros? Pues que te comerás el impuesto con patatas sin posibilidad de compensarlo. Es un equilibrio delicado. Estamos lejos de eso que algunos llaman paraíso fiscal para autónomos, pero es un respiro innegable.

El umbral de los 85.000 euros: la cifra mágica del desarrollo técnico

Hablemos de números fríos, de esos que dictan si puedes dormir tranquilo o no. La normativa europea marca un tope máximo de 85.000 euros, aunque cada Estado miembro tiene margen para ajustar la cifra. Si tu facturación anual se mantiene por debajo de esa línea, el derecho a no declarar el tributo se activa. Pero aquí hay una trampa técnica que debemos analizar con lupa. ¿Qué ocurre si en noviembre cierras un contrato inesperado y saltas a los 86.000 euros de golpe? La ley prevé un margen de tolerancia del 10% para evitar que un éxito puntual te expulse del paraíso administrativo de forma traumática. Si te pasas un poquito, mantienes el estatus; si te pasas mucho, vuelves a la jungla del modelo 303 de forma inmediata.

El control de ingresos y el censo de beneficiarios

Para saber cuánto hay que ganar para no pagar el IVA, Hacienda va a exigir un control de ingresos que, irónicamente, podría ser casi tan pesado como la declaración misma. No bastará con decir que ganas poco. Se implementará un número de identificación fiscal específico para este régimen. Y aquí es donde la administración se pone seria: tendrás que presentar una declaración informativa anual, una suerte de resumen donde confieses que, efectivamente, sigues siendo pequeño. Es una vigilancia silenciosa pero constante. ¿Es realmente una simplificación si sigues teniendo que contar cada céntimo ante el ojo de Sauron tributario? La respuesta depende de cuánto valores tu tiempo los domingos por la tarde cuando antes hacías facturas.

La exclusión de ciertos sectores en la normativa

No todos los gatos serán pardos en esta nueva noche fiscal. Se rumorea con fuerza que ciertos sectores con alto riesgo de fraude podrían quedar fuera de este beneficio, independientemente de que facturen 10.000 o 50.000 euros. Y es lógico. Hacienda no va a permitir que actividades donde el efectivo fluye como el agua se acojan a una opacidad legalizada. Aquí la transparencia es la moneda de cambio para obtener la libertad de no recaudar para el Estado. Si tu negocio implica muchas compras con IVA y pocas ventas, este sistema te interesa menos que un dolor de muelas.

El impacto en la competitividad de precios del profesional

Imagine que usted es un traductor que trabaja para particulares. Al no tener que sumar el 21% a sus honorarios, sus precios son automáticamente más atractivos que los de la competencia que factura 90.000 euros. Esto crea una distorsión de mercado fascinante y aterradora a la vez. ¿Cuánto hay que ganar para no pagar el IVA? acaba siendo una pregunta estratégica de supervivencia comercial. Si ganas 84.000 euros, eres un 21% más barato que alguien que gana 86.000 euros. Es un salto al vacío, un escalón fiscal que podría desincentivar el crecimiento de las microempresas, creando una "trampa de la pobreza" para autónomos que prefieran no crecer para no encarecerse. Es la ironía suprema de las políticas de ayuda: a veces, para ayudar al pequeño, terminas castigando al que quiere dejar de serlo.

La relación con los clientes empresariales

Pero la cosa cambia cuando tus clientes son otras empresas. A una gran corporación le da igual que le cobres IVA, porque ella se lo deduce. De hecho, si no se lo cobras, sospecharán. Aquí es donde el régimen de franquicia pierde su brillo. Si te mueves en entornos B2B (business to business), el hecho de no estar en el sistema de IVA puede proyectar una imagen de "amateurismo" o de escala demasiado reducida. Y es que, en el mundo de los negocios, parecer pequeño no siempre es una ventaja competitiva, por mucho que te ahorres el papeleo trimestral. Es un matiz que la mayoría de los gurús financieros olvidan mencionar en sus vídeos de YouTube.

Comparativa con el régimen de estimación objetiva o módulos

Muchos se preguntan si esto es un sustituto de los famosos módulos. La realidad es que el sistema de módulos está herido de muerte y la franquicia de IVA es el clavo final en su ataúd. Mientras que en los módulos pagas una cuota fija independientemente de lo que vendas, aquí simplemente no juegas al juego del IVA. Pero las dos cosas no siempre son compatibles. El nuevo sistema busca basarse en ingresos reales, no en metros cuadrados de local o potencia eléctrica contratada. Es un sistema más justo, pero también más desnudo. Porque, seamos honestos, el sistema de módulos permitía ciertas "alegrías" contables que el régimen de franquicia, con su obligación de informar sobre el volumen de negocio total, va a erradicar de raíz.

El espejo europeo: Francia y Alemania como referentes

Para entender hacia dónde vamos, miremos a nuestros vecinos. En Francia, el sistema de "auto-entrepreneur" lleva años funcionando con umbrales de facturación que permiten respirar a los novatos. En Alemania, el "Kleinunternehmerregelung" permite no cobrar IVA si el año anterior no pasaste de 22.500 euros. España está apuntando mucho más alto con esos 85.000 euros, lo cual es valiente o suicida, según a quién preguntes en el Ministerio de Hacienda. Lo que está claro es que la armonización es inevitable. La pregunta sobre cuánto hay que ganar para no pagar el IVA ya no tiene una respuesta local, sino una directriz continental que busca unificar la burocracia desde Lisboa hasta Berlín. Es, en esencia, el fin de la anomalía española de exigir declaraciones complejas a quien apenas tiene para pagar la cuota de autónomos.

Errores comunes o ideas falsas sobre el umbral tributario

Existe una confusión sistémica que nos hace creer que el hecho de no emitir facturas con IVA nos exime de cualquier nexo con la Agencia Tributaria. Nada más lejos de la realidad. Muchos emprendedores primerizos asumen que si sus ingresos anuales están por debajo de los 3.000 euros, el Estado simplemente ignora su existencia. ¿Acaso crees que Hacienda tiene un detector de invisibilidad para facturaciones humildes? El problema es que se confunden los límites de la obligación de alta en el RETA con la obligación de liquidar impuestos indirectos. Si realizas una actividad económica de forma recurrente, el IVA es un compañero de viaje obligatorio desde el primer céntimo de beneficio, salvo que operes bajo regímenes de exención muy específicos como la enseñanza reglada o la medicina.

La trampa del pago en metálico

Circula la leyenda urbana de que los pagos en efectivo bajo mano son el refugio perfecto para decidir cuánto hay que ganar para no pagar el IVA de forma artificial. Seamos claros: esto es un fraude de ley de manual que acarrea sanciones que pueden duplicar la cuota defraudada. La trazabilidad hoy en día es absoluta debido al cruce de datos bancarios y al control de gastos deducibles de tus clientes. Si un cliente profesional te pide factura, no hay escapatoria posible. Pero incluso entre particulares, el rastro de tus compras de suministros o alquileres de locales delatará que estás ejerciendo una actividad sin ingresar el impuesto correspondiente al Tesoro Público.

El mito de los ingresos extra por hobbies

Y aquí es donde la mayoría patina (y con razón, dada la opacidad del sistema). Vender cuatro cuadros al año o dar tres clases de yoga al mes no te convierte automáticamente en un evasor, pero la frontera de la habitualidad es un terreno pantanoso que los inspectores adoran explorar. Porque si esos ingresos se repiten mes a mes, aunque solo sumen 400 euros, la ley te exige pasar por caja. No existe un sueldo mínimo legal que actúe como escudo protector frente al IVA. La normativa española es draconiana en este sentido comparada con otros países de la Unión Europea que sí aplican una franquicia de IVA realista para pequeños negocios.

Aspecto poco conocido o consejo experto: La franquicia de IVA que viene

Mientras nos devanamos los sesos calculando cuánto hay que ganar para no pagar el IVA, el tablero de juego está cambiando bajo nuestros pies gracias a las directivas de Bruselas. Se avecina una revolución denominada el Régimen Especial de Franquicia del IVA. Se estima que España deberá implementarlo antes de 2025 para permitir que autónomos con una facturación inferior a 85.000 euros anuales decidan no repercutir IVA a sus clientes. Esto suena a gloria bendita para quienes tienen pocos gastos, ya que simplificaría la burocracia de forma radical. Sin embargo, tiene un reverso tenebroso: si no cobras IVA, tampoco puedes deducir el IVA de tus compras de material o servicios.

¿Te conviene realmente no pagar el IVA?

Si tu modelo de negocio requiere una inversión constante en tecnología, stock o maquinaria, este futuro régimen de franquicia podría ser una trampa de liquidez. Piensa en un fotógrafo que renueva su equipo cada dos años invirtiendo 12.000 euros. Al no estar en el régimen general del IVA, perdería la oportunidad de recuperar más de 2.500 euros en concepto de IVA soportado. La decisión de acogerse a estos límites no debe ser emocional sino puramente aritmética. Nosotros solemos recomendar el régimen general si tus costes de explotación superan el 30 por ciento de tus ingresos brutos, de lo contrario, estarás regalando dinero al Estado por una falsa sensación de comodidad administrativa.

Preguntas Frecuentes

¿Existe una cifra exacta para evitar el IVA legalmente?

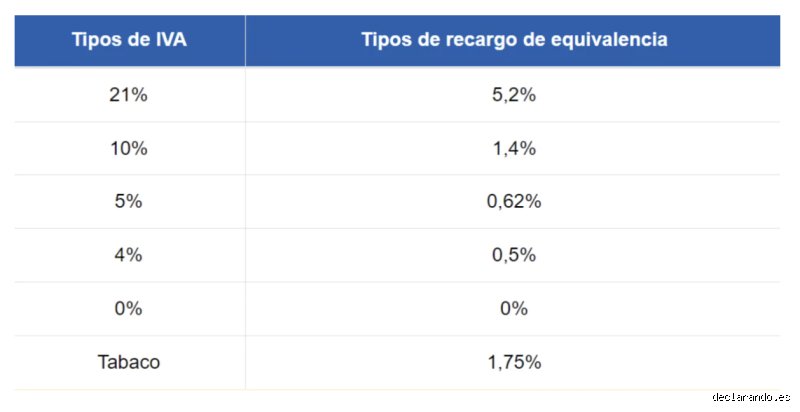

No existe un importe mínimo de ingresos que te libere de la obligación de declarar el impuesto si la actividad es habitual. Cualquier profesional que facture debe aplicar el 21 por ciento, el 10 por ciento o el 4 por ciento según el producto, independientemente de si gana 100 o 100.000 euros al año. Solo las actividades exentas por ley, recogidas en el artículo 20 de la Ley del IVA, permiten operar sin este tributo. Esto incluye servicios sanitarios, educativos o inmobiliarios específicos. Si no estás en esa lista, cada factura emitida es una deuda contraída con la administración que debes liquidar trimestralmente.

¿Qué ocurre si facturo menos del SMI cada mes?

La justicia ha dictaminado en varias sentencias que no es obligatorio darse de alta como autónomo en la Seguridad Social si los ingresos son inferiores al Salario Mínimo Interprofesional, que en 2024 se sitúa en 1.134 euros mensuales en 14 pagas. Sin embargo, esta flexibilidad no se aplica en absoluto al IVA ni a la Agencia Tributaria. Hacienda exige que te des de alta en el Censo de Empresarios (Modelo 036 o 037) antes de emitir tu primera factura. Por tanto, puedes ahorrarte la cuota de autónomos en casos muy específicos de baja rentabilidad, pero el IVA del 21 por ciento debe aparecer siempre en tus documentos de cobro.

¿Puedo vender productos de segunda mano sin IVA?

Las ventas entre particulares de objetos usados no llevan IVA, sino que están sujetas al Impuesto de Transmisiones Patrimoniales (ITP), que suele rondar el 4 por ciento según la comunidad autónoma. No obstante, si te dedicas a comprar objetos para revenderlos con un margen de beneficio en plataformas digitales, pasas a ser un revendedor profesional. En ese escenario, debes aplicar el Régimen Especial de Bienes Usados (REBU), donde el IVA se calcula solo sobre el margen de beneficio obtenido. Es una solución técnica brillante pero compleja que evita la doble imposición sobre objetos que ya pagaron su impuesto correspondiente cuando fueron nuevos.

Sintesis comprometida sobre la presión fiscal

Basta de eufemismos y paños calientes sobre la gestión del dinero público. La realidad es que el sistema actual castiga de forma desproporcionada al pequeño emprendedor que intenta averiguar cuánto hay que ganar para no pagar el IVA como una vía de supervivencia básica. Es una aberración burocrática que alguien que factura 500 euros al mes tenga las mismas obligaciones declarativas que una multinacional. Mi posición es clara: España llega tarde a la implementación de la franquicia de IVA y esa demora desincentiva la creación de tejido empresarial desde la base. Debemos exigir un umbral de exención real que elimine el papeleo para quienes apenas están empezando a sacar la cabeza. Mientras tanto, solo nos queda jugar con las cartas marcadas de un sistema que prefiere la recaudación ciega a la eficiencia económica real.