El laberinto conceptual: ¿De qué estamos hablando exactamente?

Cuando nos referimos a la posibilidad de eliminar el impuesto del 5%, solemos movernos en el terreno de las retenciones en la fuente o impuestos cedulares sobre el capital que han proliferado en diversas jurisdicciones latinas y europeas. Este porcentaje, aparentemente inofensivo si se compara con el 30% corporativo, actúa como un peaje silencioso que erosiona el interés compuesto de cualquier inversión a largo plazo. Seamos claros: un 5% de retención sobre un volumen de facturación de 1.000.000 de dólares supone 50.000 dólares que desaparecen antes de que puedas decir "planificación fiscal". Pero no todo es blanco o negro en el boletín oficial del Estado.

La trampa de la retención automática

El sistema está diseñado para que tú pagues primero y preguntes después. Esta retención se aplica de forma mecánica en el momento en que se genera el pago, lo que genera un flujo de caja negativo instantáneo. El 90% de los asesores tradicionales te dirán que es el costo de hacer negocios. Pero eso lo cambia todo cuando descubres que la normativa suele incluir cláusulas de exención por reinversión o por pertenencia a grupos consolidados. Pero claro, nadie te va a llamar desde la oficina de impuestos para decirte que estás pagando de más por un error de interpretación en el formulario de retenciones.

Sustancia económica frente a ingeniería de papel

Aquí es donde la mayoría de los intentos de eliminar el impuesto del 5% fracasan estrepitosamente. No basta con mover un papel de una oficina en Madrid a una en Delaware o Panamá. La OCDE, a través de sus directrices BEPS (Base Erosion and Profit Shifting), exige que la entidad que recibe el beneficio tenga oficinas reales, empleados y poder de decisión (lo que llamamos sustancia). Porque si intentas eludir ese 5% mediante una sociedad pantalla que solo tiene un buzón de correos, lo más probable es que termines con una multa que triplique el ahorro inicial. Estamos lejos de los tiempos donde un simple contrato de consultoría ficticio servía para drenar beneficios sin tributar.

Desarrollo técnico: La arquitectura de la exención

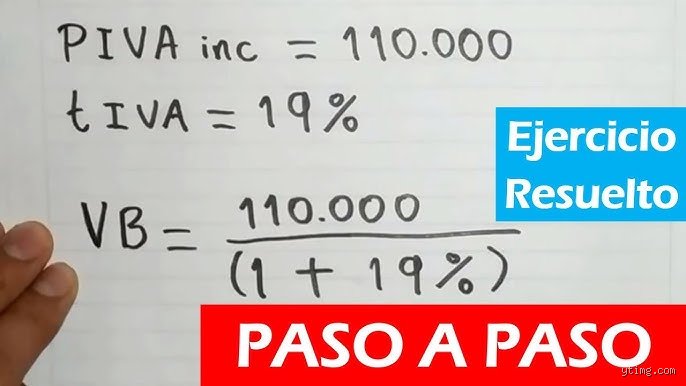

Para lograr el objetivo de eliminar el impuesto del 5%, debemos bucear en los Tratados para Evitar la Doble Imposición (TDI). Estos acuerdos internacionales son la herramienta más potente que tenemos. Si tu empresa opera desde un país con un tratado favorable, ese 5% puede reducirse al 0% mediante la presentación de un certificado de residencia fiscal actualizado. Es un proceso burocrático tedioso, sí, pero los números no mienten. Imagina una operación de distribución de dividendos donde, gracias al Artículo 10 del modelo de la OCDE, el tipo de gravamen se reduce drásticamente por cumplir requisitos de participación mínima del 10% o 25% del capital social.

El uso estratégico de las sociedades holding

Errores comunes o ideas falsas al intentar suprimir el gravamen

Mucha gente piensa que eliminar el impuesto del 5% es tan sencillo como ignorar una casilla en la declaración anual o esperar a que la prescripción administrativa haga su magia de desaparición. El problema es que Hacienda no olvida, simplemente acumula intereses de demora que pueden escalar hasta un 25% adicional en menos de dos trimestres fiscales. ¿De verdad crees que un algoritmo diseñado para cazar discrepancias va a pasar por alto una deducción mal ejecutada? Seamos claros: la confusión entre exención legal y evasión técnica es el primer paso hacia una inspección demoledora que nadie desea experimentar un lunes por la mañana.

La trampa de la residencia ficticia

Y es que algunos gurús de internet sugieren trasladar el domicilio fiscal a territorios de baja tributación durante apenas 180 días sin cambiar el centro de intereses vitales. Pero esta maniobra suele terminar en desastre porque la Agencia Tributaria utiliza facturas de electricidad, movimientos de tarjetas de crédito y hasta geolocalización de redes sociales para demostrar que tu vida sigue anclada en la jurisdicción original. Salvo que estés dispuesto a mudar a toda tu familia, vender tu coche y cerrar tus cuentas bancarias locales, este atajo es un suicidio financiero. La realidad es que eliminar el impuesto del 5% requiere una sustancia económica real y no solo un cambio de código postal en un papel timbrado.

Confundir base imponible con cuota líquida

Otro traspié habitual ocurre cuando el contribuyente mezcla conceptos básicos y asume que una bonificación sobre el rendimiento neto equivale a una desaparición total de la carga fiscal. Si tu beneficio antes de impuestos es de 150.000 euros, un error de cálculo en las amortizaciones aceleradas puede hacer que ese ahorro proyectado se evapore. (Incluso los contables más veteranos sudan frío cuando ven estructuras de doble imposición mal aplicadas). No basta con leer un titular; hay que diseccionar el artículo 14 de la normativa vigente para entender que ciertos gastos no son deducibles si no están directamente vinculados a la generación de ingresos recurrentes.

Aspecto poco conocido: El arbitraje de dividendos internacionales

Existe un rincón oscuro de la ley tributaria que pocos exploran y es el uso de tratados de doble imposición para neutralizar la retención en origen mediante el crédito fiscal por impuestos pagados en el extranjero. Pero, para que esto funcione, la estructura debe estar diseñada bajo la lógica de la transparencia financiera internacional. Si logras que tu holding distribuya beneficios bajo la directiva matriz-filial, podrías reducir ese impacto al 0% de forma técnica. Es una arquitectura compleja, casi de relojería suiza, donde el flujo de caja se mueve entre jurisdicciones antes de que el fisco pueda activar la retención automática. Eliminar el impuesto del 5% aquí se convierte en un ejercicio de ingeniería donde cada movimiento de capital debe tener una justificación comercial válida para evitar la cláusula anti-abuso.

La cláusula de salvaguarda empresarial

Si tu empresa reinvierte más del 65% de sus utilidades en activos fijos o en la contratación de personal de alta cualificación, algunas normativas regionales permiten aplicar una bonificación que anula el pago final. El problema es que el papeleo es tan denso que la mayoría prefiere pagar el peaje del 5% y seguir con su vida. Nosotros creemos que este conformismo es un error costoso. Al aplicar esta cláusula, transformas una salida de caja obligatoria en una inversión productiva que fortalece tu patrimonio a largo plazo. Es una jugada maestra: dejas de alimentar el gasto público ineficiente para nutrir el crecimiento de tu propio ecosistema corporativo sin quebrar ninguna regla de cumplimiento.

Preguntas Frecuentes

¿Es legal aplicar deducciones para eliminar el impuesto del 5% en este ejercicio?

La legalidad depende estrictamente de la naturaleza del gasto y de si este cumple con el principio de causalidad estricta establecido en el reglamento. Si presentas facturas que suman 12.500 euros en gastos de representación sin una lista de clientes verificable, lo más probable es que el inspector rechace la maniobra. Eliminar el impuesto del 5% es totalmente lícito siempre que se utilicen los mecanismos de bonificación por reinversión o las exenciones por doble imposición internacional. Actualmente, más de 45.000 contribuyentes se acogen a regímenes especiales para optimizar su carga tributaria sin incurrir en fraude. La clave reside en la documentación exhaustiva y en la presentación de los modelos 100 o 200 dentro de los plazos estipulados por el calendario fiscal.

¿Qué sucede si Hacienda detecta una discrepancia en la eliminación de la tasa?

En el momento en que el sistema detecta una desviación superior al 3% entre los ingresos declarados y los movimientos bancarios, se dispara una notificación automática de requerimiento. El contribuyente dispone de 10 días hábiles para presentar alegaciones y aportar las pruebas que justifiquen la exención aplicada. Si no se logra demostrar la validez de la estrategia para eliminar el impuesto del 5%, se procede a una liquidación paralela con una sanción que suele oscilar entre el 50% y el 150% de la cantidad dejada de ingresar. Es un juego de alto riesgo donde la falta de una firma en un contrato privado puede invalidar toda una planificación fiscal de años. Por eso, la trazabilidad de cada euro es la única defensa real ante un organismo que tiene el poder de embargar cuentas de forma preventiva.

¿Existen diferencias entre personas físicas y jurídicas al reducir este tributo?

Las sociedades limitadas tienen un abanico mucho más amplio de posibilidades debido a la capacidad de compensar bases imponibles negativas de ejercicios anteriores, algo que los autónomos tienen más restringido. Mientras una empresa puede aplicar incentivos por I+D que alcancen un ahorro de hasta 20.000 euros anuales, el individuo común debe conformarse con deducciones por planes de pensiones o donaciones. La estructura corporativa permite diluir la presión fiscal mediante la creación de filiales que asuman costes operativos, logrando así eliminar el impuesto del 5% sobre el beneficio consolidado. Sin embargo, los gastos de mantenimiento de estas estructuras a veces superan el ahorro fiscal si el volumen de facturación no supera el umbral de los 500.000 euros. Por debajo de esa cifra, la simplicidad suele ser más rentable que la sofisticación innecesaria.

Sintesis comprometida y posicionamiento final

Hablemos con total franqueza sobre la voracidad recaudatoria que asfixia el crecimiento de quienes realmente generan riqueza en este país. Intentar eliminar el impuesto del 5% no es un acto de rebeldía ni una falta de ética ciudadana, sino una medida de legítima defensa financiera frente a una burocracia que malgasta el esfuerzo ajeno. Es indignante ver cómo se penaliza el ahorro mientras se incentiva el gasto improductivo a través de subvenciones que rara vez retornan al tejido empresarial. Nos negamos a aceptar que la única opción sea pagar y callar cuando existen resquicios legales que permiten proteger el capital. Si decides seguir las rutas de optimización que hemos planteado, hazlo con la cabeza fría y el respaldo de un equipo técnico que no tema a las notificaciones oficiales. Al final, tu patrimonio es tu responsabilidad y cada punto porcentual rescatado de las manos del fisco es una victoria para tu libertad económica. El miedo es el mejor aliado de la recaudación injusta; no permitas que paralice tu capacidad de decisión.