La anatomía del salario: por qué el bruto es una ilusión óptica

Cuando negociamos un sueldo, solemos caer en la trampa de mirar solo el número grande, ese que brilla en la oferta de empleo y nos hace sentir que hemos ascendido de liga. Pero seamos claros: los 35000 euros brutos no existen en tu cuenta bancaria. Es una cifra teórica, un punto de partida legal sobre el cual el Estado empieza a aplicar su rodillo recaudatorio antes de que tú veas un solo céntimo. La diferencia entre el bruto y el neto es lo que separa tus sueños de la realidad de pagar el alquiler y la cesta de la compra. ¿Por qué nos empeñamos en hablar en bruto cuando lo que importa es el líquido? Principalmente porque las empresas calculan sus costes totales y el Estado sus impuestos sobre esa base imponible, dejando al trabajador la tarea de descifrar qué quedará después de la tormenta fiscal.

El sistema de las 14 pagas y su psicología financiera

Cobrar en 14 pagas, lo que coloquialmente llamamos tener "pagas extra", no significa que la empresa te esté regalando dinero adicional al final del año. Simplemente están troceando tu salario anual de una forma distinta a la mensual. Si divides 35000 entre 14, obtienes una base de 2.500 euros brutos por paga. Eso lo cambia todo a nivel de planificación doméstica. Hay quien prefiere las 12 pagas para tener un flujo mensual constante y más elevado, pero en España todavía impera esa cultura de recibir un balón de oxígeno en junio y diciembre. Yo creo que esto tiene un componente psicológico perverso; nos hace sentir más ricos dos veces al año mientras que el resto de los meses nos obliga a apretarnos el cinturón más de lo estrictamente necesario.

Diferencia real entre devengo y percepción neta

Aquí es donde se complica la historia para el neófito. El devengo es lo que generas, pero la percepción es lo que disfrutas. En una nómina de 35000 euros brutos, verás conceptos como contingencias comunes, desempleo y formación profesional. Estos porcentajes son fijos, aproximadamente un 6,35% para el trabajador (el 4,70% de contingencias comunes es el bloque más pesado). Pero el verdadero protagonista, el que realmente decide si tu nómina es atractiva o mediocre, es el Impuesto sobre la Renta de las Personas Físicas. Porque, a diferencia de la Seguridad Social, el IRPF es un impuesto progresivo y personal que se adapta a tus circunstancias particulares.

Desarrollo técnico del cálculo: el impacto del IRPF en los 35000 euros

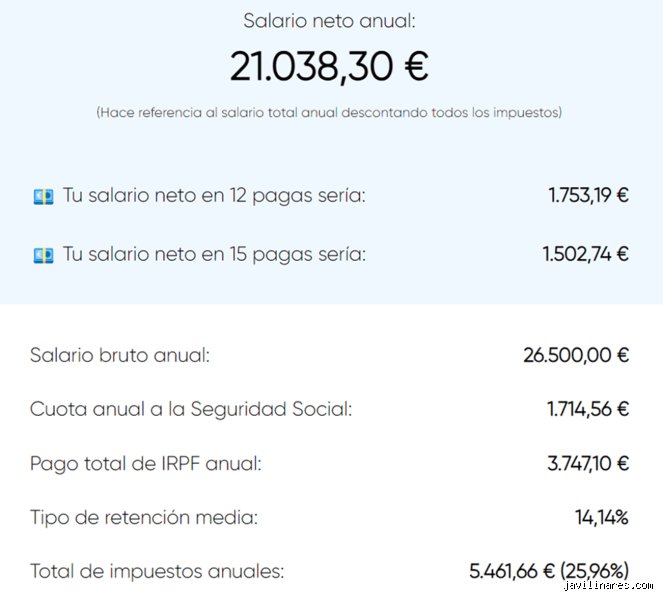

Para un trabajador soltero, sin hijos y menor de 65 años que resida en una comunidad autónoma de régimen común (pongamos Madrid o Valencia para generalizar), la retención estimada para 35000 euros anuales se sitúa en torno al 18,5%. Esto supone que, de tus 35000 euros, unos 6.475 euros se van directos a las arcas de la Agencia Tributaria. Si a esto le sumas los casi 2.220 euros de cotizaciones sociales, te encuentras con que tu "sueldo real" disponible es de unos 26.305 euros anuales. Al dividir esta cifra neta entre las 14 cuotas pactadas, la calculadora no miente: 1.878 euros netos por paga. Es una cifra digna, pero estamos lejos de esa sensación de riqueza que sugería el titular de los treinta y cinco mil.

¿Cómo afectan tus circunstancias personales al neto mensual?

No es lo mismo ser soltero y vivir con tus padres que tener dos hijos y una hipoteca firmada antes de 2013. La Agencia Tributaria tiene en cuenta el "mínimo personal y familiar", que es la parte de tu renta por la que no pagas impuestos porque se supone que se destina a cubrir tus necesidades básicas. Si tienes descendientes a tu cargo, tu retención de IRPF podría bajar al 15% o 16%, lo que elevaría tu mensualidad neta por encima de los 1.950 euros. Pero, cuidado, porque si tu cónyuge no trabaja o tienes ascendientes mayores viviendo contigo, el baile de números vuelve a empezar. ¿Es justo que dos personas con el mismo salario bruto cobren netos distintos? La ley dice que sí, basándose en el principio de capacidad económica, aunque a veces resulte frustrante ver cómo tu vecino cobra 100 euros más que tú haciendo exactamente lo mismo.

El papel de las tablas salariales y los convenios

A menudo olvidamos que esos 35000 euros pueden estar condicionados por el convenio colectivo de tu sector. Algunos convenios obligan a que las pagas extras sean exactamente iguales al salario base más complementos, mientras que otros permiten prorratearlas si hay acuerdo entre las partes. Pero aquí hay un matiz que contradice la sabiduría convencional: mucha gente piensa que prorratear las pagas te hace pagar más impuestos. Es un mito total. Al final del año fiscal, lo que importa es el total devengado. La retención mensual se ajusta para que el resultado final sea el mismo, ya cobres en 12, 14 o 15 entregas. La única diferencia real es la liquidez inmediata que tienes cada mes para afrontar tus gastos corrientes.

Análisis de las cotizaciones a la Seguridad Social

A diferencia del IRPF, que es un pago a cuenta de un impuesto anual, las cotizaciones a la Seguridad Social son una especie de seguro obligatorio que pagamos todos los trabajadores. Para un sueldo de 35000 euros, estás cotizando por una base que te garantiza una prestación por desempleo decente en caso de despido y que va construyendo tu futura jubilación (si es que queda algo de ella cuando nos toque). Es una inversión forzosa. El porcentaje del 4,7% para contingencias comunes es inamovible, igual que el 1,55% para desempleo y el 0,1% para formación profesional. En total, estamos hablando de que cada mes te detraen de tu bruto unos 185 euros solo para este concepto, independientemente de si tienes hijos o no. Es el precio de vivir en un sistema de bienestar, nos guste o no.

La base de cotización y su tope máximo

En el nivel de los 35000 euros brutos, te encuentras todavía lejos del tope máximo de cotización, que en 2024 se sitúa en 4.720,50 euros mensuales. Esto significa que cada euro que ganas por encima de tu salario actual seguiría cotizando proporcionalmente. Es un dato técnico aburrido, lo sé, pero es vital entenderlo si estás negociando una subida salarial. Si saltas de 35000 a 40000, tu base de cotización subirá y, por ende, también tus futuras prestaciones. Y es que, aunque ahora te duela ver ese dinero "perdido" en la nómina, es lo que determina tu protección social ante enfermedades o imprevistos laborales.

Comparativa: 12 pagas frente a 14 pagas con 35000 euros

Si comparamos los dos modelos, la diferencia visual es impactante. En un modelo de 12 pagas, tu neto mensual subiría hasta los 2.192 euros aproximadamente. Pasar de ver un 1 en la primera cifra de tu ingreso bancario a ver un 2 cambia la percepción de tu estatus económico de forma radical. Sin embargo, en el modelo de 14 pagas, te toca vivir con menos de dos mil euros mensuales durante diez meses al año para luego recibir dos "inyecciones" de alegría financiera. ¿Qué es mejor? Yo personalmente prefiero la regularidad de las 12 pagas porque permite una inversión más eficiente del capital desde el primer día, evitando que la empresa actúe como tu hucha de ahorros sin pagarte intereses por ello.

Ventajas de la estructura de 14 mensualidades

A pesar de mi preferencia personal, no se puede negar que para el consumidor medio español, las 14 pagas son una bendición para el ahorro forzado. En junio, la paga extra ayuda a financiar las vacaciones sin tener que recurrir a créditos o tirar de ahorros acumulados. En diciembre, sirve para cubrir el gasto extra de las Navidades y la temida cuesta de enero. Es una estructura diseñada para una sociedad que tradicionalmente ha tenido dificultades para el ahorro sistemático. Además, en algunos sectores, las pagas extra incluyen pluses de productividad o antigüedad que no se reflejan en la nómina ordinaria, lo que puede elevar ese neto puntual por encima de lo esperado.

Errores comunes o ideas falsas sobre los 35.000 euros brutos

La gente suele confundir la velocidad con el tocino cuando hablamos de nóminas. Pensar que cobrar 35000 euros brutos en 14 pagas te convierte automáticamente en clase media acomodada es un espejismo si vives en Madrid o Barcelona. El primer tropiezo mental ocurre con las deducciones de la Seguridad Social. Muchos creen que el IRPF es el único "malo de la película", pero la cuota obrera muerde un 6,45% constante de tu base de cotización. No hay escapatoria. Es un mordisco fijo que no entiende de situaciones personales ni de hijos a cargo. Pero, ¿por qué nos obsesionamos con el bruto anual si lo que llega al banco es lo que paga el alquiler?

La trampa de las retenciones mal calculadas

Si entras a trabajar en junio con este sueldo, Hacienda te aplicará una retención bajísima durante los primeros meses. Y aquí viene el drama. Al año siguiente, cuando hagas la declaración, te tocará pagar miles de euros de golpe. Seamos claros: 35000 euros brutos requieren una retención cercana al 18% para no llevarte sustos. Si tu empresa te retiene un 10% por un error de cálculo inicial, no estás ganando más dinero, simplemente le estás pidiendo un préstamo a corto plazo al Estado que te va a salir carísimo. Es una gestión financiera nefasta que muchos celebran como un éxito hasta que llega el mes de mayo.

El mito de las 14 pagas como "dinero extra"

Mucha gente siente que las pagas de verano y Navidad son un regalo del cielo. Error de principiante. Recibir tu salario en 14 cuotas en lugar de 12 es, técnicamente, prestarle dinero a tu empresa a interés cero. Ellos retienen una parte de tu trabajo mensual para dártelo meses después. Si prorrateas esas pagas, tu liquidez mensual aumenta unos 350 euros, permitiéndote mayor capacidad de maniobra o inversión. ¿De verdad prefieres que tu jefe te guarde los ahorros de las vacaciones en lugar de tenerlos tú en una cuenta remunerada? Es una estructura mental anticuada que resta eficiencia a tu patrimonio neto desde el primer día.

La movilidad geográfica: El secreto que nadie te cuenta

Existe un truco legal que puede hacer que tus 35000 euros brutos en 14 pagas luzcan como si cobraras 40.000. Se llama deducción por movilidad geográfica. Si estabas en el paro en una ciudad y aceptas un empleo en otra localidad distinta, obligándote a trasladar tu residencia, tienes derecho a una reducción adicional de 2.000 euros en tus rendimientos del trabajo. El problema es que casi nadie lo solicita o lo olvida al hacer el borrador. Esto no es un detalle menor; estamos hablando de un ahorro fiscal directo que impacta en tu bolsillo de forma inmediata. Salvo que odies el dinero, es imperativo que revises tu situación censal antes de confirmar cualquier trámite con la Agencia Tributaria.

El impacto silencioso de la deflactación

Con la inflación galopante, ganar lo mismo significa ser más pobre. Si el Gobierno no ajusta los tramos del IRPF al coste de la vida, aunque te suban el sueldo para compensar el IPC, terminarás pagando un porcentaje mayor de impuestos. Es la forma más sibilina que tiene el Estado de meterte la mano en la cartera sin que te des cuenta. En un escenario de 35000 euros brutos, un aumento del 3% podría empujarte a un tramo superior, haciendo que el beneficio real de tu aumento sea prácticamente nulo. Por eso, negociar siempre en términos brutos es jugar a ciegas si no consideras el poder adquisitivo real que te queda tras el paso del fisco.

Preguntas Frecuentes

¿Cuánto me queda de neto mensual exactamente?

Para un soltero sin hijos en territorio común, el neto en 14 pagas se sitúa aproximadamente en 1.960 euros. Este cálculo incluye un descuento aproximado del 18% de IRPF y el 6,45% de Seguridad Social obligatorio. Si decides prorratear estas pagas a 12 mensualidades, recibirías unos 2.285 euros cada mes. Ten en cuenta que en regiones como Cataluña o Madrid estas cifras pueden variar ligeramente por los tramos autonómicos. 35000 euros brutos es un salario que roza el límite donde cada euro extra empieza a tributar de forma mucho más agresiva.

¿Cambia mucho el sueldo si tengo dos hijos?

Absolutamente, la diferencia es notable debido al mínimo personal y familiar que reduce tu base imponible. Al tener dos descendientes, tu retención de IRPF podría bajar del 18% al 14% o incluso menos, dependiendo de si haces declaración conjunta. Esto se traduce en unos 110 euros adicionales al mes en tu bolsillo comparado con alguien sin cargas. Es curioso cómo el sistema fiscal español intenta compensar la crianza, aunque 35.000 euros sigan siendo una cifra ajustada para una familia de cuatro en ciertos códigos postales. La gestión del gasto se vuelve aquí la verdadera prioridad estratégica.

¿Merece la pena pedir el prorrateo de las pagas?

Financieramente hablando, la respuesta corta es sí, siempre que tengas disciplina. Al recibir el dinero mes a mes, evitas el efecto psicológico de "gasto total" cuando llegan los ingresos extra de junio y diciembre. Puedes destinar ese excedente mensual a amortizar deuda o a fondos indexados, generando un interés compuesto desde el minuto uno. Sin embargo, muchas empresas se niegan por convenio o por pura inercia administrativa. Pero, ¿quién manda en tu planificación financiera, tu contrato o tus objetivos a largo plazo? Si tienes la opción, cobrar en 12 meses es la decisión más inteligente para optimizar el flujo de caja.

Conclusión sobre el escenario salarial de los 35.000 euros

Cobrar 35000 euros brutos en 14 pagas en el mercado actual es encontrarse en una tierra de nadie financiera que exige máxima vigilancia. No es un sueldo para tirar cohetes, pero bien gestionado permite una estabilidad que muchos envidiarían. Mi posición es clara: deja de mirar el bruto anual como una medalla de estatus y empieza a pelear por los beneficios sociales exentos de IRPF como los tickets restaurante o el seguro médico. Esos complementos son los que realmente ensanchan tu capacidad de ahorro real sin regalarle más porcentaje de tu esfuerzo a la administración pública. Al final del día, tu riqueza no se mide por lo que tu contrato dice que ganas, sino por la diferencia neta que consigues retener tras sobrevivir al coste de la vida y a las garras de Hacienda. Quien no optimiza su nómina a este nivel salarial, simplemente está dejando dinero sobre la mesa por pura pereza intelectual.