La trampa de los números: ¿Qué significa realmente tener patrimonio en España?

Hablar de riqueza en este país suele generar un picor incómodo porque tendemos a confundir los ingresos mensuales con el patrimonio neto acumulado. El tema es que el patrimonio no es lo que ganas, sino lo que te queda después de restar tus deudas a tus activos. Aquí es donde se complica la narrativa oficial. Para la mayoría de nosotros, el patrimonio medio de los españoles no está guardado en una cuenta bancaria con muchos ceros ni en una cartera de acciones diversificada en el Nasdaq. Está en el cemento. Esa es nuestra gran bendición y, a la vez, nuestra condena estructural.

El peso del ladrillo en el balance familiar

La vivienda constituye aproximadamente el 70% de la riqueza de los hogares en España. Es una cifra abrumadora. Mientras que en otros países europeos existe una cultura de inversión financiera más dinámica, nosotros hemos apostado todo al rojo de la propiedad inmobiliaria. Pero esta apuesta tiene trampa. Tener una casa valorada en 200.000 euros te convierte técnicamente en alguien con patrimonio, pero no te da de comer si te quedas en paro. Es una riqueza ilíquida. Y yo me pregunto: ¿podemos llamar rico a alguien que vive en un piso de su propiedad pero sufre para llegar a fin de mes? La respuesta corta es no, aunque las estadísticas del Banco de España digan que su situación es sólida.

Activos financieros vs. activos reales

A diferencia de los activos reales (casas, coches, terrenos), los activos financieros representan apenas una fracción del pastel para el español medio. Estamos hablando de que la mayoría apenas tiene 25.000 euros en depósitos o cuentas corrientes. El resto está bloqueado en planes de pensiones que no rinden o en participaciones modestas. Esta falta de diversificación nos hace extremadamente vulnerables a las burbujas inmobiliarias. Si el precio de la vivienda cae un 20%, el patrimonio medio de los españoles se desploma en la misma proporción, arrastrando con ello la confianza del consumidor y la estabilidad de todo el sistema económico nacional.

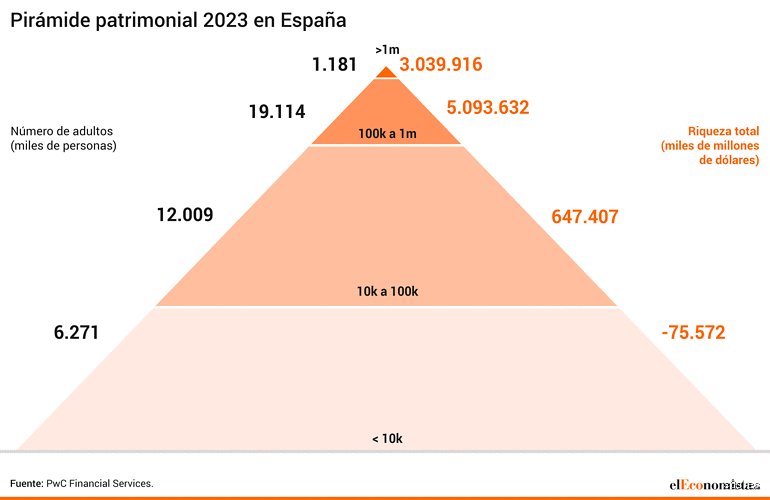

Radiografía de la desigualdad: Media frente a Mediana

Seamos claros. La media aritmética es una herramienta que miente por omisión cuando se aplica a la riqueza. Si Amancio Ortega entra en un bar, el patrimonio medio de los clientes sube a miles de millones, pero el bolsillo de los que están allí sentados sigue igual de vacío. Por eso, para entender el patrimonio medio de los españoles, hay que abrazar la mediana. La mediana es el punto exacto que divide a la población en dos: el 50% tiene más y el 50% tiene menos. Esa distancia de casi 150.000 euros entre media y mediana nos dice que la riqueza en España está muy concentrada en la parte alta de la pirámide.

La brecha generacional como factor determinante

Aquí la ironía es sangrante. La riqueza en España tiene canas. Los hogares cuyo cabeza de familia supera los 65 años tienen un patrimonio neto mediano que ronda los 190.000 euros, impulsado por décadas de ahorro y una entrada al mercado inmobiliario en épocas de vacas gordas. En cambio, los menores de 35 años apenas alcanzan una mediana de 25.000 euros. Es un abismo. Pero esto no es solo una cuestión de tiempo acumulado; es un síntoma de que el ascensor social se ha quedado bloqueado entre la planta baja y el entresuelo. Los jóvenes de hoy difícilmente alcanzarán el patrimonio medio de los españoles de la generación de sus padres porque el precio de los activos ha crecido a un ritmo que los salarios ni siquiera se atreven a soñar.

El impacto de las herencias en la estadística

A menudo olvidamos que una parte sustancial del patrimonio no se crea, se hereda. En los próximos quince años, España vivirá la mayor transferencia de riqueza de su historia moderna. Esto va a inflar artificialmente los datos de patrimonio medio de los españoles, pero no vendrá de una mejora en la productividad ni de una mayor capacidad de ahorro de las nuevas generaciones. Será, simplemente, un cambio de manos de propiedades antiguas. Eso lo cambia todo en el análisis sociológico, ya que la capacidad de acumular activos está pasando de ser un mérito laboral a una lotería biológica. ¿Es justo? Quizás no, pero es la realidad contable que nos muestran los informes de la Encuesta Financiera de las Familias.

Desarrollo técnico: ¿Cómo calculamos nuestra riqueza neta?

Para llegar a la cifra exacta del patrimonio medio de los españoles, los economistas utilizan una fórmula sencilla en apariencia pero compleja en su ejecución: activos totales menos deudas pendientes. Parece fácil. Sin embargo, cuando nos ponemos a rascar en la superficie (esa que a veces intentamos ocultar bajo la alfombra), nos encontramos con el lastre del pasivo. Las deudas hipotecarias siguen siendo el principal mordisco al patrimonio de los hogares, representando de media unos 65.000 euros por familia endeudada. Sin esas hipotecas, el patrimonio bruto sería magnífico, pero la realidad neta es mucho más sobria.

Valoración de activos no inmobiliarios

No todo es ladrillo, aunque lo parezca. En el cálculo del patrimonio medio de los españoles entran también los negocios familiares, los vehículos y las joyas. Sin embargo, estos activos sufren una depreciación voraz o son difíciles de valorar con precisión. Un coche de 30.000 euros hoy valdrá la mitad en tres años; una empresa familiar puede valer millones sobre el papel y nada si el mercado cambia. Por esta razón, el Banco de España suele ser conservador en sus estimaciones. Pero hay un dato curioso: el valor de los negocios por cuenta propia ha caído en la última década dentro del mix de riqueza nacional, lo que sugiere que estamos perdiendo ese tejido empresarial pequeño que antes engordaba el patrimonio de la clase media.

La importancia de la liquidez inmediata

Estamos lejos de eso que llaman libertad financiera. Un hogar con un patrimonio de 300.000 euros puede estar a dos nóminas de la quiebra técnica si esa riqueza no es líquida. La liquidez, o la capacidad de convertir tus activos en dinero constante y sonante sin perder valor, es el talón de Aquiles de nuestra economía doméstica. Si miramos el patrimonio medio de los españoles bajo la lupa de la disponibilidad inmediata, nos daríamos cuenta de que la resiliencia ante una crisis es mucho menor de lo que parece. Solo un pequeño porcentaje de las familias cuenta con activos financieros que puedan venderse en 24 horas para cubrir una emergencia de 10.000 euros. Esta fragilidad es la que convierte cualquier bache económico en una tragedia familiar.

Comparativa internacional: ¿Somos ricos respecto a nuestros vecinos?

Si comparamos el patrimonio medio de los españoles con el de los alemanes o franceses, nos llevamos una sorpresa mayúscula que suele romper todos los esquemas preconcebidos. Sobre el papel, los españoles somos más "ricos" en patrimonio neto que los alemanes. ¿Cómo es posible si sus salarios son casi el doble? La respuesta vuelve a ser, invariablemente, la vivienda. En Alemania, el mercado de alquiler es la norma, y la tasa de propiedad es significativamente más baja. Ellos tienen dinero en el banco; nosotros tenemos escrituras en el notario. Pero, ojo, que esto tiene un matiz que contradice la sabiduría convencional: tener más patrimonio no significa necesariamente vivir mejor.

La paradoja de la riqueza inmobiliaria

Mientras que un ahorrador en los Países Bajos o Dinamarca tiene su patrimonio medio diversificado en fondos de pensiones de capitalización que invierten globalmente, el español medio lo tiene todo expuesto al barrio donde vive. Esto genera una ilusión de seguridad. Es cierto que tener la casa pagada te quita un peso de encima enorme al llegar a la jubilación (un factor clave que nos protege de la pobreza extrema en la vejez), pero también nos resta movilidad laboral. Si tu mayor activo es una casa en una zona sin empleo, tu patrimonio te está anclando a la precariedad salarial. Es una cadena de oro, pero una cadena al fin y al cabo. Por eso, al analizar el patrimonio medio de los españoles frente al resto de la eurozona, debemos ser cautos y no dejarnos llevar por el orgullo de las cifras brutas.

Riqueza financiera vs. Riqueza real en Europa

La estructura de la riqueza en España es más propia de una economía en vías de desarrollo que de una potencia financiera moderna. En los países nórdicos, el peso de los activos financieros es superior al 50%. En España, apenas supera el 25%. Esta diferencia marca la capacidad de un país para financiar su propia inversión y no depender tanto del capital extranjero. Aunque el patrimonio medio de los españoles parezca envidiable en una tabla estadística simplificada, carecemos de la agilidad que da el capital financiero. No obstante, en tiempos de inflación desbocada, el ladrillo ha actuado como un escudo protector mucho más eficiente que los depósitos bancarios, que han sido devorados por la pérdida de poder adquisitivo del euro.

Errores comunes e ideas falsas sobre la riqueza nacional

Pensar que el patrimonio medio de los españoles refleja fielmente tu cuenta corriente es el primer tropiezo en este laberinto estadístico. ¿Realmente crees que la media aritmética captura la precariedad de un joven en alquiler frente a la herencia de un terrateniente en Castilla? El problema es que la media está intoxicada por los valores extremos; un puñado de milmillonarios dispara el dato hacia la estratosfera mientras la mayoría pelea por llegar a fin de mes. Si Amancio Ortega entra en un bar con diez parados, el patrimonio medio del local asciende a cientos de millones, pero ninguno de los desempleados podrá pagarse un café por ello.

La trampa de la vivienda en propiedad

Muchos ciudadanos computan el valor de su vivienda como si fuera liquidez inmediata, un error que roza lo tragicómico. Pero la realidad es tozuda: tu casa vale lo que alguien esté dispuesto a pagar hoy, descontando impuestos, plusvalías y comisiones. Los españoles somos "ricos en ladrillo y pobres en efectivo", una anomalía cultural que distorsiona cualquier comparativa con Alemania o Francia, donde el mercado de alquiler está más profesionalizado. No confundas solvencia con liquidez, salvo que pretendas comerte los azulejos del baño cuando la inflación devore tu pensión pública. Seamos claros: un inmueble que no genera rentas es, a efectos prácticos, una hucha sellada con hormigón armado hasta que decides malvenderla en una crisis.

El espejismo del ahorro financiero

Existe la creencia de que el español medio es un inversor sofisticado porque las noticias hablan de récords en depósitos. ¡Menuda falacia! El patrimonio medio de los españoles está secuestrado por cuentas corrientes que rinden un miserable 0% mientras el coste de la vida escala sin tregua. Y es que nos da pánico la bolsa, pero nos parece una jugada maestra meter 50.000 euros en un plazo fijo que pierde poder adquisitivo cada segundo. Esta aversión al riesgo no es prudencia, es una hemorragia lenta de capital que solo favorece a las entidades bancarias tradicionales. ¿Acaso alguien piensa que se puede construir un legado financiero dejando que el dinero coja polvo en una libreta de ahorros diseñada en el siglo pasado?

La variable oculta: El efecto de la herencia y el consejo pro

Si quieres entender por qué el patrimonio medio de los españoles se mantiene en niveles razonables pese a los salarios estancados, debes mirar al cementerio. Suena macabro, pero España vive un proceso de transferencia de riqueza intergeneracional sin precedentes en su historia reciente. Los "baby boomers", que compraron pisos por el equivalente a tres años de salario, están empezando a legar esos activos a una generación que jamás habría podido adquirirlos por su cuenta. Este fenómeno crea una brecha insalvable entre quienes tienen apellidos con solera inmobiliaria y quienes parten de cero. (La meritocracia es un cuento chino si tu competencia recibe un piso en Chamberí libre de cargas mientras tú negocias una hipoteca a cuarenta años).

La estrategia del "colchón de seguridad" activo

Mi consejo experto huye de las fórmulas mágicas de los gurús de Instagram para centrarse en la diversificación real. Para elevar tu posición por encima del patrimonio medio de los españoles, necesitas dejar de ver tu casa como una inversión y empezar a verla como un gasto necesario que debe ser compensado. El 75% de la riqueza familiar en España está vinculada al sector inmobiliario, lo cual es una temeridad sistémica ante cualquier corrección del mercado. Debes mover al menos un 20% de tu capacidad de ahorro hacia activos descorrelacionados del ciclo español, como fondos indexados globales o deuda corporativa internacional. Solo rompiendo el cordón umbilical con el IBEX 35 y el catastro local conseguirás una verdadera resiliencia financiera que soporte los vaivenes políticos y demográficos que se avecinan en la próxima década.

Preguntas Frecuentes sobre la riqueza en España

¿Cuál es la cifra real del patrimonio neto mediano?

Mientras la media puede superar los 250.000 euros debido a las grandes fortunas, la mediana se sitúa más cerca de los 120.000 euros por hogar. Este dato incluye el valor de la vivienda habitual una vez restada la deuda hipotecaria pendiente, que suele ser la mayor carga financiera. Es vital entender que el 50% de las familias españolas disponen de menos de esa cantidad en activos totales. Casi la totalidad de esta riqueza reside en el sector inmobiliario, dejando el ahorro financiero puro en cifras que apenas cubren unos meses de consumo. Las encuestas del Banco de España confirman que la acumulación de capital es extremadamente lenta hasta superar los cincuenta años de edad.

¿Cómo influye la edad en el patrimonio acumulado?

La curva de riqueza en España es una pendiente pronunciada que solo alcanza su pico máximo justo antes de la jubilación oficial. Los hogares encabezados por menores de 35 años presentan un patrimonio neto que difícilmente supera los 25.000 euros en promedio. Por el contrario, el segmento de población entre 65 y 74 años concentra el mayor volumen de activos gracias a la cancelación de hipotecas y la revalorización histórica del suelo. Este desequilibrio genera una tensión social evidente, donde los jóvenes financian con sus impuestos servicios para una generación mucho más rica que ellos. La brecha generacional es el verdadero motor de la desigualdad patrimonial en nuestro territorio actual.

¿Influye la región de residencia en el patrimonio medio de los españoles?

La disparidad geográfica dentro del Estado es tan salvaje que hablar de un solo dato nacional resulta casi un ejercicio de ciencia ficción. Un residente en la Comunidad de Madrid o el País Vasco suele disfrutar de un patrimonio medio que duplica al de un ciudadano en Extremadura o Andalucía. Esto no se debe solo a los salarios, sino principalmente al valor de mercado de los inmuebles urbanos que componen el grueso de los activos. Vivir en una capital infla artificialmente tu riqueza neta sobre el papel, aunque tu calidad de vida diaria sea similar o inferior a la de zonas más económicas. Es la paradoja del rico empobrecido por el código postal y la presión fiscal autonómica.

Conclusión: Una radiografía de luces y sombras

El patrimonio medio de los españoles es una estadística que brilla por fuera pero esconde una fragilidad estructural preocupante. Nos hemos convertido en una nación de propietarios de muros y tejados, descuidando la flexibilidad que otorgan los activos financieros líquidos. Seamos honestos: depender de que el precio del metro cuadrado suba eternamente para garantizar nuestra vejez es una apuesta de casino de alto riesgo. La verdadera salud financiera no se mide por el número de llaves que cuelgan de tu llavero, sino por la capacidad de tu capital para trabajar sin que tú muevas un dedo. Si no diversificamos pronto, el despertar de este sueño inmobiliario será especialmente amargo para las próximas generaciones. El ladrillo ya no basta para asegurar la prosperidad en un mundo globalizado y digital.