La anatomía de un huésped que nunca se fue de casa

Para entender qué es el 4x1000 debemos retroceder a ese caótico 1998, cuando el Decreto 2331 intentó apagar el incendio del sector financiero con un aporte que, en teoría, duraría apenas un año. El tema es que la comodidad recaudatoria del Estado es adictiva y lo que empezó como un 2x1000 se transformó en una estructura permanente que hoy sostiene buena parte del gasto público nacional. Seamos claros: estamos ante un tributo que no consulta la capacidad contributiva real del ciudadano, sino que muerde por igual al que transfiere para pagar la renta que al que mueve millones en bolsa.

Un origen de emergencia con fecha de vencimiento olvidada

La historia de este gravamen es la crónica de una promesa incumplida que nos persigue desde hace más de dos décadas. ¿Acaso no resulta irónico que una política diseñada para el "corto plazo" se haya convertido en el eje de tantas reformas tributarias? Yo creo que la política fiscal colombiana sufre de una amnesia selectiva cuando se trata de eliminar fuentes de ingresos fáciles de cobrar y difíciles de evadir. El GMF es el ejemplo perfecto de cómo un parche temporal se convierte en la estructura misma de la casa, dejando a los usuarios financieros con una carga que distorsiona cualquier intento de ahorro formal.

Definiendo el Gravamen a los Movimientos Financieros hoy

Técnicamente, el 4x1000 es un impuesto de orden nacional, de naturaleza instantánea y cuya base gravable es el valor total de la operación financiera mediante la cual se disponen de recursos. Aquí es donde se complica la narrativa oficial: no es solo un cobro por retirar dinero, sino que se activa con la expedición de cheques de gerencia, traslados de fondos y hasta la disposición de saldos en cuentas de ahorro. Y aunque el Gravamen a los Movimientos Financieros parece sencillo, su red de aplicaciones es tan extensa que termina atrapando transacciones que, en un sistema más sofisticado, deberían estar protegidas.

Desarrollo técnico: la maquinaria detrás de cada transacción bancaria

El funcionamiento del 4x1000 opera bajo una lógica de recaudación en la fuente donde las entidades financieras actúan como agentes retenedores. Esto significa que el banco no te pide permiso; simplemente liquida, retiene y traslada ese dinero a las arcas de la Dirección de Impuestos y Aduanas Nacionales (DIAN) de forma automática. Esta eficiencia técnica es precisamente lo que hace que su eliminación sea un tabú en los pasillos del Ministerio de Hacienda. Porque, a diferencia de otros tributos, aquí el costo de recaudo para el Estado es prácticamente cero, delegando toda la carga administrativa en el software de los bancos.

Sujetos pasivos y el hecho generador del tributo

Cualquier persona, sea natural o jurídica, que sea titular de una cuenta corriente o de ahorros se convierte automáticamente en sujeto pasivo de este impuesto al realizar una operación. Pero aquí hay un matiz que contradice la sabiduría convencional: no todo movimiento genera el cobro, aunque así lo parezca cuando revisas el extracto a fin de mes. El hecho generador es la disposición de los recursos. Eso lo cambia todo. Si tú mueves dinero entre cuentas de un mismo titular en la misma entidad, podrías estar exento, pero si te descuidas y el sistema no detecta la relación, el hachazo del 4x1000 caerá sin piedad sobre tu saldo.

La danza de los números y el impacto en la liquidez

Pensemos en una empresa pequeña que debe rotar su capital de trabajo 5 o 6 veces al mes para cumplir con proveedores y nómina. Si sumamos ese pequeño porcentaje del 0.4% en cada eslabón de la cadena, el impacto real sobre el margen de utilidad puede ser devastador, superando con creces lo que se pagaría por otros conceptos impositivos. El 4x1000 es un impuesto que castiga la velocidad del dinero y, por ende, la eficiencia económica de los negocios que operan en la legalidad. Estamos lejos de eso que llaman equidad tributaria cuando el volumen de transacciones pesa más que el beneficio neto obtenido en la operación comercial.

Exenciones que parecen laberintos burocráticos

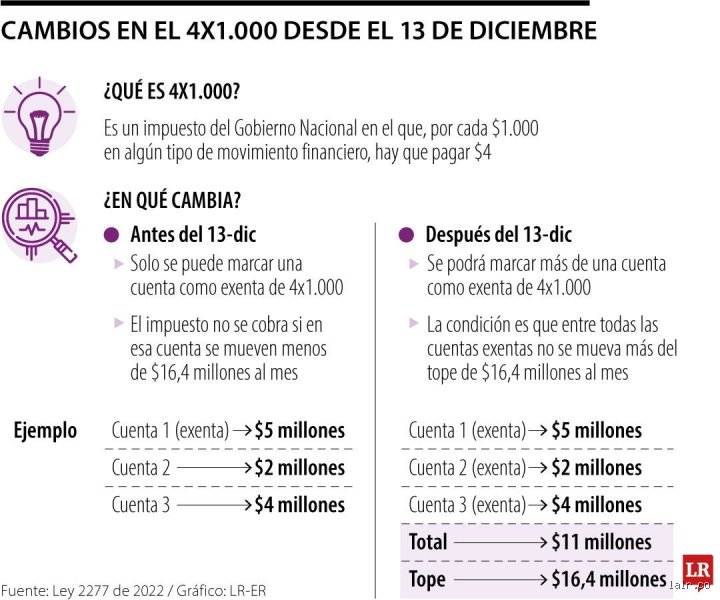

Actualmente existe un alivio para las cuentas de ahorro que no superen las 350 UVT (Unidades de Valor Tributario) en retiros mensuales, lo que equivale aproximadamente a unos 16.4 millones de pesos en 2024. Sin embargo, el beneficio solo aplica a una única cuenta por persona. ¿Por qué el ciudadano debe realizar un trámite adicional para marcar su cuenta como exenta si el Estado ya tiene toda nuestra información cruzada? Esta fricción administrativa es una barrera invisible que termina perjudicando a los sectores menos bancarizados que, por desconocimiento, terminan pagando un impuesto que legalmente podrían evitar.

La paradoja de la formalización frente al costo del efectivo

Resulta contradictorio que el Gobierno promueva la inclusión financiera mientras mantiene un impuesto que empuja a la gente de vuelta al uso del efectivo bajo el colchón. El 4x1000 incentiva la informalidad porque, para muchos pequeños comerciantes, evitar ese cobro recurrente es la única forma de mantener a flote sus raquíticos flujos de caja. Si el objetivo país es digitalizar la economía para rastrear la evasión del IVA o de Renta, mantener un peaje en la entrada del sistema bancario parece un contrasentido monumental que solo beneficia a la economía subterránea.

El costo de oportunidad de la bancarización

Cuando un usuario prefiere cargar 10 millones de pesos en un maletín por la ciudad, asumiendo riesgos de seguridad personales, lo hace motivado por un cálculo financiero simple: el 4x1000 le costaría 40.000 pesos. Para muchos, ese valor es el precio de un almuerzo o el transporte de una semana. En este escenario, el Gravamen a los Movimientos Financieros actúa como un repelente natural hacia la modernidad financiera. La pregunta que queda en el aire es si el recaudo de billones de pesos justifica el retraso tecnológico y la vulnerabilidad social que genera la dependencia del papel moneda en pleno siglo XXI.

Comparativa regional: ¿Somos el bicho raro de Latinoamérica?

Si miramos hacia nuestros vecinos, Colombia se mantiene en un club bastante exclusivo y poco envidiable de países que gravan el movimiento de capitales de esta manera tan agresiva. Mientras la mayoría de las economías desarrolladas eliminaron este tipo de distorsiones hace décadas, en nuestra región países como Argentina o Bolivia han coqueteado con esquemas similares, siempre con resultados mixtos sobre la inversión. El problema de fondo es que el 4x1000 se vuelve un impuesto en cascada que se va acumulando en cada etapa de la producción, encareciendo el producto final que llega al consumidor.

Alternativas que el Estado se niega a considerar

Existen propuestas sobre la mesa para reemplazar este recaudo mediante el fortalecimiento del Impuesto a la Renta o la eliminación de exenciones corporativas ineficientes, pero ninguna tiene la inmediatez de flujo que ofrece el GMF. La facilidad de tener dinero entrando a la cuenta del Tesoro Nacional cada 24 horas es una droga fiscal difícil de dejar. Sin embargo, otros países han demostrado que reducir las tasas de impuestos indirectos y enfocarse en la base de contribuyentes directos genera economías más robustas a largo plazo. ¿Estamos nosotros atrapados en una zona de confort tributaria que nos impide crecer de forma orgánica? La respuesta parece esconderse detrás de cada transacción que firmamos.

Errores comunes o ideas falsas

La falacia de la temporalidad eterna

Seamos claros: el mayor engaño colectivo que hemos digerido en Colombia es que este gravamen nació con fecha de caducidad. Surgió en 1998 bajo el Decreto 2331, inicialmente como un 2x1000 destinado exclusivamente a conjurar la crisis financiera de aquella época. Pero, ¿qué sucedió? La transitoriedad en la política fiscal colombiana tiene la solidez del granito. Lo que debía durar un año se estiró como un chicle legislativo hasta mutar en el actual 4x1000. El problema es que muchos contribuyentes aún esperan sentados a que el Congreso decida amputar esta fuente de ingresos que aporta billones de pesos al presupuesto general del Estado. Creer que desaparecerá por voluntad política espontánea es, francamente, un ejercicio de ingenuidad que raya en lo tierno.

El mito del efectivo como refugio absoluto

Muchos ciudadanos, en un arrebato de rebeldía financiera, prefieren guardar los billetes bajo el colchón o transar exclusivamente con billetes físicos para esquivar el zarpazo del banco. ¡Gran error\! Si bien evitas el descuento directo del 0.4% en cada retiro, te expones a riesgos de seguridad y, lo que es peor, al costo de oportunidad por la falta de inclusión crediticia. Y aquí viene lo irónico: al intentar huir del 4x1000, terminas pagando costos indirectos de transporte y seguros privados que superan con creces el impuesto. Además, la DIAN no es ciega; los cruces de información por compras de activos fijos te alcanzarán tarde o temprano, salvo que vivas en una cueva sin conexión al sistema comercial moderno.

¿Es un robo del banco?

Existe la creencia errónea de que las entidades financieras se quedan con este dinero para engrosar sus utilidades netas. La realidad es más burocrática y menos conspiranoica. Los bancos actúan como meros agentes de retención. Ellos están obligados por ley a succionar ese porcentaje de tu cuenta y trasladarlo íntegramente a las arcas del Estado. No les gusta el 4x1000 porque desincentiva el uso de sus productos, pero no tienen opción. Si te cobran de más, la queja debe ir a la Superintendencia Financiera, no al cajero de turno que solo sigue algoritmos programados por el Ministerio de Hacienda.

Aspecto poco conocido o consejo experto

La jugada maestra de la cuenta única exenta

Poca gente aprovecha al máximo el beneficio legal de la exención de este tributo por puro desconocimiento de la letra pequeña. Según el Estatuto Tributario, tienes derecho a marcar una sola cuenta de ahorros para que esté libre del 4x1000, siempre y cuando los retiros mensuales no superen las 350 UVT (Unidades de Valor Tributario). En plata blanca, esto significa que aproximadamente los primeros 16,4 millones de pesos que muevas cada mes están protegidos. Pero cuidado, nosotros solemos olvidar que si tienes dos cuentas y marcas ambas, la sanción será un dolor de cabeza administrativo. El consejo experto es simple: centraliza tus gastos domésticos en esa cuenta marcada y deja las cuentas de inversión o negocios para movimientos que, por su naturaleza, ya asumes como gravados. ¿Por qué regalarle dinero al fisco cuando la ley te ofrece un escudo legal tan claro?

Estrategias para las billeteras digitales

Con el auge de aplicaciones como Nequi o Daviplata, el panorama cambió drásticamente. Estas plataformas tienen topes específicos de exención que funcionan de forma independiente si no están vinculadas a una cuenta corriente tradicional. Si aprendes a pivotar tus micropagos a través de estos ecosistemas, podrías reducir tu carga tributaria anual de forma significativa. El 4x1000 castiga la falta de planeación, no necesariamente la riqueza. Un usuario educado financieramente rara vez paga este impuesto en sus transacciones cotidianas de bajo monto, mientras que el despistado ve cómo sus ahorros se erosionan pesito a pesito por no hacer una llamada de cinco minutos a su banco para actualizar su estado de exención.

Preguntas Frecuentes

¿Si transfiero dinero entre mis propias cuentas del mismo banco debo pagar?

No, afortunadamente el sistema reconoce que no hay un cambio de titularidad real en esos fondos. Las transferencias entre cuentas corrientes y de ahorros que pertenezcan al mismo y único titular, siempre que estén en la misma entidad financiera, están exentas del 4x1000. Esto es vital para quienes manejan diferentes bolsillos de ahorro internos. Sin embargo, si decides mover ese capital hacia una cuenta propia en un banco distinto, el hachazo fiscal se aplicará de inmediato. Es una regla diseñada para mantener la liquidez dentro de las mismas paredes corporativas y evitar el arbitraje de fondos sin tributación.

¿Qué sucede con los créditos hipotecarios y el pago de cuotas?

El pago de las cuotas de un crédito hipotecario o un leasing habitacional cuenta con beneficios específicos para fomentar la vivienda en Colombia. Generalmente, los desembolsos que realiza la entidad financiera para la adquisición de vivienda están exentos bajo ciertas condiciones técnicas. Pero ojo, el retiro de dinero para pagar la cuota desde una cuenta no exenta sí disparará el cobro del 4x1000. Es una distinción técnica sutil pero poderosa que puede ahorrarte varios cientos de miles de pesos al año en el largo plazo de un crédito a 20 años.

¿Los pensionados tienen algún alivio especial frente a este cobro?

Efectivamente, existe una protección para los adultos mayores que reciben su mesada pensional. Los retiros de las cuentas donde se abonan las pensiones están exentos del 4x1000 hasta un monto equivalente a 41 UVT mensuales. Esto busca que el poder adquisitivo de los jubilados no se vea mermado por la operatividad bancaria básica. No obstante, si el pensionado decide mover ese dinero a una segunda cuenta de inversión, perderá el rastro de la exención original. Es fundamental que el abono se haga en una cuenta destinada exclusivamente para este fin para evitar confusiones con la DIAN.

Sintesis comprometida

El 4x1000 es, sin lugar a dudas, un impuesto regresivo y anacrónico que castiga la eficiencia financiera de los colombianos. Aunque se disfrace de contribución para la paz o salvamento bancario, su permanencia responde exclusivamente a la adicción del Estado por el recaudo fácil y automático. Nos enfrentamos a un diseño tributario que premia la informalidad y empuja a los ciudadanos hacia la economía del efectivo, lo cual es un retroceso evidente en la era digital. No podemos seguir llamando transitorio a un cobro que ha definido tres décadas de nuestra historia económica. Es hora de exigir una reforma que elimine este obstáculo, ya que mantenerlo es admitir que somos incapaces de crear un sistema fiscal moderno y equitativo. El 4x1000 no es una herramienta de desarrollo; es un peaje injusto por el simple hecho de querer mover legalmente nuestro propio dinero.