El laberinto legal: ¿Qué significa realmente estar en pluriactividad?

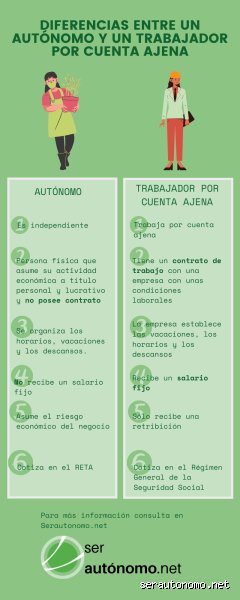

Aquí es donde se complica la narrativa oficial que solemos escuchar en los bares o en foros de dudosa reputación. La pluriactividad no es un beneficio caprichoso, sino una situación administrativa real donde un trabajador cotiza simultáneamente en dos o más regímenes de la Seguridad Social. Hablamos de alguien que por la mañana cumple sus 8 horas en una oficina bajo el Régimen General y por la tarde, o en sus ratos libres, desarrolla una actividad por su cuenta dada de alta en el RETA. Yo he visto a muchos emprendedores tirar la toalla antes de empezar porque confunden este término con el pluriempleo, que es algo radicalmente distinto al tratarse solo de varios contratos por cuenta ajena.

La diferencia que te ahorrará multas y dolores de cabeza

Si tienes dos jefes, eres pluriempleado. Si tienes un jefe y además eres tu propio jefe, entras en el terreno de la pluriactividad. Es una distinción que parece semántica pero que tiene implicaciones fiscales gigantescas. Pero, ¿por qué alguien querría duplicar su carga de trabajo? A veces es por necesidad, otras por una ambición que no cabe en un cubículo de cuatro paredes. Lo cierto es que estar en ambos mundos te otorga una red de seguridad emocional; si la empresa quiebra, te queda tu negocio, y si tu aventura como autónomo no despega, la nómina sigue cayendo a final de mes.

Requisitos de entrada en este doble juego laboral

Para que la administración te reconozca este estatus, el único requisito real es el alta efectiva en ambos regímenes. No importa si tu contrato por cuenta ajena es a jornada completa o parcial, aunque el porcentaje de jornada determinará la cuantía de ciertas bonificaciones. El tema es que el alta en el RETA debe realizarse de forma telemática y comunicando explícitamente que ya existe un contrato previo. ¿Realmente creías que el sistema se iba a dar cuenta solo? A veces confiamos demasiado en la automatización del Estado, pero aquí la iniciativa debe ser siempre tuya para evitar que te cobren la cuota íntegra sin los descuentos que te corresponden por ley.

Desarrollo técnico: El impacto financiero de tener un pie en cada sitio

Hablemos de dinero, que es lo que suele quitar el sueño cuando uno decide dar este salto al vacío controlado. El coste de ser autónomo en España ha sido históricamente un lastre, pero para quienes ya cotizan por cuenta ajena, el panorama se suaviza considerablemente gracias a las bonificaciones por pluriactividad. Seamos claros: no vas a pagar lo mismo que alguien que solo es autónomo. La ley entiende que ya estás aportando al sistema a través de tu empresa, por lo que te permite reducir tu base de cotización para que el esfuerzo no sea confiscatorio. Actualmente, si tu contrato por cuenta ajena es a jornada completa, puedes reducir tu base de cotización hasta un 50% durante los primeros 18 meses.

Bonificaciones actuales y el factor del tiempo

El esquema de descuentos funciona como un cronómetro que empieza a correr en el minuto uno de tu alta. Durante el primer año y medio, ese 50% de ahorro en la base mínima es un respiro monumental. Después, el beneficio cae al 25% durante otros 18 meses adicionales. Estamos hablando de un periodo de 3 años de "gracia" legislativa para consolidar tu proyecto. Pero ojo, porque estas bonificaciones suelen ser incompatibles con la famosa Tarifa Plana de 80 euros. Aquí es donde nos toca sacar la calculadora y proyectar ingresos. ¿Prefieres pagar poco de forma lineal o prefieres las reducciones por pluriactividad? La respuesta depende exclusivamente de cuánto esperes facturar en tus inicios, porque una decisión mal tomada en el registro inicial puede costarte miles de euros a largo plazo.

La trampa de la doble cotización y las devoluciones de oficio

Existe un fenómeno curioso llamado exceso de cotización. Al sumar lo que tu empresa paga por ti y lo que tú pagas como autónomo, es muy probable que superes el límite anual establecido por el Gobierno, que para el ejercicio actual suele rondar los 15.000 euros en aportaciones por contingencias comunes. Si te pasas de esa cifra, la Seguridad Social te debe dinero. Antiguamente tenías que perseguirlos con mil formularios, pero hoy en día la devolución del 50% del exceso se realiza de oficio. Eso sí, no esperes que te ingresen el dinero al día siguiente; suelen tardar hasta mayo del año posterior para procesar todos los datos cruzados de la campaña anterior.

Desarrollo técnico 2: Compatibilidad, pactos y el fantasma de la competencia

¿Puede mi jefe despedirme si se entera de que soy autónomo? Esta es la pregunta del millón que me hacen constantemente. Legalmente, el trabajador tiene libertad de industria, lo que significa que puedes dedicar tu tiempo libre a lo que te dé la gana. Pero —y este es un pero del tamaño de una catedral— existen los famosos pactos de exclusividad y no competencia. Si en tu contrato firmaste que no trabajarías para nadie más o si tu negocio propio se dedica exactamente a lo mismo que tu empleador, estás caminando sobre cristales rotos. La buena fe contractual es el pilar que sostiene esta estructura y romperla puede ser causa de despido procedente sin indemnización.

El deber de secreto y la ética profesional

No basta con no robar clientes. Se trata de no utilizar las herramientas, los contactos o el conocimiento estratégico de tu empresa para alimentar tu "chiringuito" personal. El conflicto de intereses es una zona gris donde los jueces suelen ser bastante severos. Si eres programador para una multinacional y en tus ratos libres desarrollas software para la competencia directa de tu empresa, tienes un problema legal serio. Lo ideal, aunque suene contra intuitivo, suele ser la transparencia. Informar a la empresa de tus actividades externas, siempre que no interfieran con tu rendimiento ni compitan con ellas, suele ser la mejor estrategia para dormir tranquilo.

Comparativa necesaria: Pluriactividad frente a la Tarifa Plana

Muchos nuevos emprendedores se bloquean al elegir entre trabajar por cuenta ajena y ser autónomo bajo el paraguas de la pluriactividad o apostar por la Tarifa Plana estándar. La elección no es baladí. Si optas por la bonificación de pluriactividad, renuncias a la Tarifa Plana. La gran diferencia radica en la protección: la pluriactividad te permite cotizar menos porque ya tienes una cobertura base, mientras que la Tarifa Plana es un incentivo de cuota fija independientemente de tu situación externa. Para un trabajador con un salario medio, la pluriactividad suele ser financieramente más estable, especialmente porque mantiene sus derechos a prestación por desempleo intactos si el contrato por cuenta ajena finaliza.

¿Qué sucede si pierdes el empleo por cuenta ajena?

Esta es la situación que nadie quiere visualizar pero que ocurre constantemente. Si te quedas en la calle, dejas de estar en pluriactividad para pasar a ser autónomo a tiempo completo. En ese instante, pierdes las bonificaciones asociadas a la doble cotización y tu cuota del RETA subirá automáticamente a los niveles estándar del nuevo sistema de tramos por ingresos reales. Es un golpe duro para el flujo de caja. Sin embargo, tienes derecho a solicitar el paro si cumples los periodos de carencia, aunque compatibilizar el cobro de la prestación con la actividad autónoma tiene sus propias reglas de oro y límites temporales estrictos (generalmente un máximo de 270 días).

Errores comunes o ideas falsas: el laberinto de la desinformación

Muchos trabajadores creen que lanzarse a la pluriactividad es una suerte de limbo legal donde las normas se relajan, pero la realidad es que Hacienda no duerme la siesta. El primer gran patinazo es pensar que, al estar contratado en una empresa, no hace falta emitir facturas con IVA si los ingresos como freelance son irrisorios. Seamos claros: la obligación de facturar nace desde el primer euro generado fuera de tu nómina. No importa si vendes un diseño web por cien euros o gestionas una red social por cincuenta; la Agencia Tributaria exige que ese valor añadido quede registrado mediante el correspondiente modelo 303 trimestral.

La quimera del Salario Mínimo Interprofesional

Existe una leyenda urbana, persistente como el salitre, que asegura que no necesitas darte de alta en el Régimen Especial de Trabajadores Autónomos (RETA) si tus ingresos anuales no superan el SMI de 15.876 euros brutos. ¿Es posible trabajar por cuenta ajena y ser autónomo sin pagar la cuota? Salvo que quieras jugar a la ruleta rusa con la Seguridad Social, la respuesta corta es un no rotundo. Aunque la jurisprudencia ha dictado sentencias a favor en casos de ingresos ínfimos, el criterio administrativo es taxativo: toda actividad habitual requiere alta. Y ahí reside el problema, porque el concepto de habitualidad es tan elástico que un inspector podría interpretarlo como le plazca si detecta que publicitas tus servicios en LinkedIn o tienes una web activa.

El olvido del IRPF y los sustos en junio

Pero el verdadero drama llega con la Declaración de la Renta, ese momento donde descubres que tener dos pagadores es el deporte de riesgo favorito de los españoles. Al sumar los rendimientos del trabajo y los de la actividad económica, tu base imponible sube como la espuma, lanzándote de cabeza a tramos impositivos del 30% o el 45%. Si no has ajustado tus retenciones o no has guardado un colchón para el IRPF, el hachazo será monumental. ¡Vaya sorpresa encontrarse con una deuda de cuatro cifras por no haber hecho los números en enero\! Es imprescindible realizar pagos fraccionados mediante el modelo 130 para evitar que la campaña de la renta se convierta en un funeral para tu cuenta corriente.