El laberinto de la base gravable y por qué 100 mil no siempre son 100 mil

Para entender el fenómeno de ¿cuánto te quita el SAT por cada 100 mil pesos?, primero debemos quitarnos la venda de los ojos y aceptar que Hacienda no te cobra sobre el dinero que llega a tus manos, sino sobre lo que ellos consideran utilidad o ingreso acumulable. Pero aquí es donde se complica porque el sistema tributario mexicano funciona como un acordeón que se estira o se encoge dependiendo de tu actividad económica. No es lo mismo ser un empleado que recibe un bono de productividad que un arquitecto independiente que factura sus servicios bajo el régimen de servicios profesionales. ¿Por qué el trato es tan dispar si el esfuerzo es equivalente? Porque el SAT castiga la seguridad social del asalariado y premia la capacidad de deducción de los autónomos (al menos en teoría).

La diferencia entre el ingreso bruto y la base sobre la que se calcula el impuesto

Imagina que tienes esos cien billetes de mil frente a ti en la mesa del comedor. Si eres un trabajador bajo el régimen de sueldos y salarios, el Servicio de Administración Tributaria ya sabe que ese dinero existe antes de que tú siquiera hueles el papel moneda. El patrón retiene, calcula y entrega. Pero, seamos claros, la base gravable es el total menos las prestaciones exentas (como el aguinaldo hasta cierto límite o la prima vacacional). En cambio, para un empresario, esos 100 mil pesos son solo el punto de partida. A ese monto le restas la gasolina, la renta de la oficina, los sueldos de tus colaboradores y, solo entonces, sobre el remanente, el SAT extiende la mano. Yo creo firmemente que el sistema es injusto para la clase media asalariada, pero esa es la realidad legal en la que navegamos todos los días.

El mito de la tasa fija y la realidad del impuesto progresivo

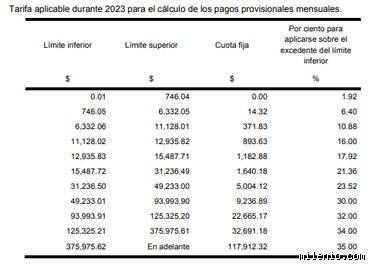

Muchos contribuyentes cometen el error de pensar que existe una tasa única para todos los niveles de ingreso. Estamos lejos de eso. El Impuesto Sobre la Renta (ISR) en México es progresivo, lo que significa que mientras más ganas, más alto es el porcentaje que te toca pagar en el último tramo de tu dinero. Aquí es donde entra en juego la famosa tarifa del artículo 152 de la Ley del ISR. No te quitan el 30 por ciento de los cien mil redondos, sino que te aplican una tabla que va desde el 1.92 por ciento hasta el 35 por ciento. El cálculo es una coreografía de límites inferiores, cuotas fijas y excedentes que harían llorar a un matemático descuidado.

Desglose técnico 1: El escenario del asalariado y la retención mensual

Si recibes un depósito de 100 mil pesos mensuales brutos por tu trabajo, prepárate para un aterrizaje forzoso. La pregunta de ¿cuánto te quita el SAT por cada 100 mil pesos? en este contexto tiene una respuesta dolorosa: aproximadamente 21,250 pesos de puro ISR. Eso lo cambia todo. Al final del día, lo que realmente cae en tu cuenta bancaria son cerca de 78,000 pesos, y eso sin contar que también te descuentan la cuota del IMSS, que suele rondar otros 2,500 pesos. Es una tajada considerable que se va en automático sin que tú puedas meter las manos para defender ese capital.

La mecánica detrás de las tablas de retención mensual

¿Cómo llegamos a esa cifra de veintiún mil pesos? El proceso es mecánico pero implacable. Primero, ubicamos los 100 mil pesos en el renglón correspondiente de la tabla mensual vigente. Para este nivel de ingresos, caemos en el límite superior donde el excedente se grava con una tasa del 30 por ciento. Pero no todo es sombra. Existe una cuota fija que el SAT te "regala" por los niveles anteriores de ingreso. Es decir, pagas poco por tus primeros mil pesos, un poco más por los siguientes diez mil, y el castigo fuerte viene por los últimos pesos que completan los cien mil. Es un sistema que intenta, de forma muy rústica, ser equitativo.

El impacto del subsidio al empleo (o la ausencia del mismo)

Para alguien que gana 100 mil pesos, el subsidio al empleo es un recuerdo lejano o una leyenda urbana. Este beneficio está diseñado exclusivamente para quienes ganan salarios muy bajos, cerca del mínimo. Al estar en la cima de la pirámide de ingresos en México (aunque tú no te sientas rico pagando la renta y la escuela), el gobierno considera que no necesitas ayuda para pagar tu impuesto. Al contrario, tú eres quien financia gran parte del gasto público. Pero ojo, porque si ese pago de 100 mil es un bono anual y no tu sueldo mensual recurrente, el cálculo cambia ligeramente debido a la forma en que se anualiza el impuesto, lo cual podría darte un pequeño respiro en el flujo de efectivo inmediato.

Desglose técnico 2: El paraíso fiscal del RESICO y sus letras chiquitas

Ahora, demos un giro de 180 grados. Si eres un profesional independiente o tienes un pequeño negocio y lograste entrar al Régimen Simplificado de Confianza (RESICO), la respuesta a ¿cuánto te quita el SAT por cada 100 mil pesos? es radicalmente distinta y, para ser honestos, casi parece un error del sistema de tan baja que es. En este esquema, la tasa máxima es de apenas el 2.5 por ciento. Sí, leíste bien. De esos 100 mil pesos, el SAT solo se quedaría con 2,500 pesos de ISR. Es una diferencia de casi 19 mil pesos respecto al asalariado. Pero —y este es un "pero" del tamaño de una catedral— no puedes deducir absolutamente nada. Es una tasa directa sobre el ingreso bruto facturado.

Los requisitos que te pueden expulsar de este beneficio

No todo lo que brilla es oro en el mundo del RESICO. Para mantener esa tasa tan baja de retención, tienes que cumplir con una disciplina fiscal casi militar. No puedes tener ingresos que superen los 3.5 millones de pesos al año, debes estar al corriente con todas tus declaraciones y, lo más importante, no puedes ser socio de ninguna persona moral. Un solo error, un solo día de retraso en una declaración informativa, y el SAT te expulsa de este paraíso para regresarte al régimen de Actividad Profesional, donde el golpe volverá a ser del 30 por ciento. La sabiduría convencional dicta que el RESICO es para todos, pero yo sostengo que solo es para aquellos que tienen una estructura de costos muy baja; si tus gastos son muy altos, quizás este régimen te salga más caro.

Comparación de escenarios: Salarios vs. Honorarios vs. Dividendos

Para visualizar realmente ¿cuánto te quita el SAT por cada 100 mil pesos?, necesitamos poner los escenarios frente a frente. Mientras el asalariado se queda con 78 mil y el de RESICO con 97,500, un profesionista en el régimen general (Honorarios) que tiene gastos comprobables por 40 mil pesos, terminaría pagando impuestos sobre una base de 60 mil. En este caso, su ISR sería de unos 12,000 pesos aproximadamente. ¿Ves la brecha? Un mismo monto de dinero generado produce tres realidades financieras completamente distintas bajo la misma ley federal. Es fascinante y aterrador al mismo tiempo ver cómo la estructura legal decide quién conserva su dinero y quién lo entrega a la tesorería.

El factor del IVA: El impuesto que no es tuyo pero que duele entregar

Si eres independiente, hay otro invitado a la mesa que muchas veces olvidamos: el Impuesto al Valor Agregado. Cuando cobras 100 mil pesos, en realidad facturas 116 mil pesos. Esos 16 mil adicionales nunca fueron tuyos, tú solo eres un recaudador gratuito para el Estado. El problema es psicológico. Al ver los 116 mil en tu estado de cuenta, sientes que eres más rico, pero en realidad ese dinero tiene nombre y apellido: Servicio de Administración Tributaria. Si te gastas el IVA pensando que es parte de tus ganancias, el mes siguiente será una pesadilla de flujo de caja. Por eso, al preguntarse cuánto quita el SAT, siempre hay que separar el ISR del IVA para no vivir en una fantasía contable que termine en multas innecesarias.

Errores comunes e ideas falsas sobre el zarpazo fiscal

Mucha gente camina por la calle pensando que si el SAT te quita el 30 por ciento, entonces de tus 100 mil pesos te van a quedar 70 mil limpios de polvo y paja. Error garrafal de primaria financiera. El problema es que confundimos la tasa marginal con la tasa efectiva, y esa distorsión óptica es la que provoca infartos cuando llega la declaración anual. Pero no te sientas mal, porque incluso los contadores que no se actualizan suelen tropezar con la misma piedra burocrática.

La trampa de los ingresos brutos frente a los netos

Pensar que cada peso se grava igual es una fantasía peligrosa. En el esquema de personas físicas, el impuesto funciona por escalones, lo que significa que tus primeros pesos pagan casi nada y los últimos son los que realmente sostienen al aparato estatal. Si recibes un bono o una comisión que eleva tu percepción a esos 100 mil pesos mensuales, no creas que el porcentaje de retención se aplicará solo al excedente. El sistema recalcula todo tu peldaño. ¿Te conviene ganar más? Siempre, salvo que ese aumento te empuje a una gestión de gastos tan ineficiente que termines trabajando exclusivamente para engordar las arcas públicas sin ver un beneficio real en tu flujo de caja.

El mito de que las facturas de gasolina lo arreglan todo

Seamos claros: meter facturas de supermercado o de la cuenta del bar como si fueran gastos deducibles de tu actividad profesional es jugar a la ruleta rusa con un tambor lleno. El SAT tiene algoritmos de inteligencia artificial que detectan estas inconsistencias en microsegundos. ¿Cuánto te quita el SAT por cada 100 mil pesos? Si intentas engañarlo con deducciones apócrifas, la respuesta no será un porcentaje, sino una multa que podría duplicar tu deuda original. Muchos creen que "si no me han cachado en tres años, ya la libré", pero la autoridad tiene un lustro entero para revisar tus cajones digitales y cobrarte hasta el último centavo con actualizaciones por inflación.

El aspecto que nadie te cuenta: El factor de la inflación y el ajuste de tarifas

Existe un fenómeno técnico llamado "frío fiscal" que devora tu poder adquisitivo sin que te des cuenta. Cuando la inflación acumulada supera el 10 por ciento, el gobierno está obligado a ajustar las tablas del ISR para que no pagues más impuestos solo porque subieron los precios, aunque tu salario real sea el mismo. Sin embargo, este ajuste no ocurre todos los días. Si ganas 100 mil pesos hoy, podrías estar pagando una tasa mayor que alguien que ganaba lo mismo hace tres años en términos de valor real de mercado. Es una transferencia de riqueza silenciosa y perfectamente legal del bolsillo del ciudadano hacia el erario público.

El consejo experto: La estrategia de la previsión social

Si eres un alto ejecutivo o un profesional independiente que factura esos niveles, el secreto no está en gastar más, sino en ahorrar mejor. Los planes personales de retiro (PPR) son el último refugio legítimo para que esos 100 mil pesos no se evaporen. Al aportar a estos instrumentos, logras que una parte de tus ingresos "desaparezca" de la base gravable en el presente, provocando que en la declaración anual el SAT tenga que devolverte dinero. Es el único momento donde el cazador se convierte en presa. Y esto funciona porque el estado prefiere que tú te encargues de tu vejez a tener que mantenerte él con una pensión miserable dentro de tres décadas (aunque el beneficio inmediato sea ver un saldo a favor en tu cuenta bancaria).

Preguntas Frecuentes sobre retenciones y pagos

¿Si recibo 100 mil pesos por herencia también me quitan impuestos?

Las herencias entre ascendientes o descendientes en línea recta, como de padres a hijos, están exentas del pago de ISR en México sin importar el monto. No obstante, existe una obligación informativa crucial: si la suma de tus ingresos exentos y gravados supera los 600 mil pesos anuales, debes declarar la herencia. Si omites este paso informativo, el SAT podría considerar ese dinero como un ingreso omitido y cobrarte hasta el 35 por ciento de tasa máxima. Es decir, el dinero es tuyo y es gratis, pero el silencio administrativo te puede costar una fortuna.

¿Cuánto me quita el SAT si esos 100 mil pesos son por la venta de una casa?

La venta de casa habitación tiene un beneficio de exención de hasta 700 mil UDIS, lo que equivale aproximadamente a 5.6 millones de pesos en 2026. Si los 100 mil pesos son parte de la ganancia por debajo de ese límite y no has vendido otra propiedad en los últimos tres años, no pagas ni un solo peso de impuesto sobre la renta. Solo asegúrate de formalizar todo ante un notario público, quien es el responsable de retener o exentar el pago según la ley vigente. Pero ojo, los gastos notariales y derechos de registro son un costo aparte que no debes confundir con el tributo federal.

¿Qué pasa si gano 100 mil pesos en la lotería o un sorteo?

Los premios tienen un tratamiento fiscal distinto y bastante agresivo, donde se aplica una tasa federal del 1 por ciento y una tasa estatal que suele rondar el 6 por ciento. En total, de esos 100 mil pesos ganados por puro azar, terminarías recibiendo cerca de 93 mil pesos líquidos después de las retenciones en la fuente. La institución que otorga el premio tiene la obligación de entregarte una constancia de retención para que compruebes el origen lícito de los fondos. Es un impuesto "barato" comparado con el de la actividad empresarial, básicamente porque el gobierno entiende que no tuviste que trabajar para obtenerlo.

La síntesis comprometida: El precio de la civilización

Pagar impuestos en un país con servicios públicos cuestionables duele, pero vivir en la informalidad absoluta con ingresos de seis cifras es una sentencia de muerte financiera a largo plazo. ¿Cuánto te quita el SAT por cada 100 mil pesos? Te quita lo suficiente para que sientas el rigor, pero menos de lo que te costaría un abogado fiscalista defendiéndote de un bloqueo de cuentas bancarias. Nuestra postura es clara: no regales ni un centavo por ignorancia, pero no arriesgues tu libertad por una evasión burda. La optimización fiscal no es un pecado, es una obligación de cualquier persona que pretenda construir un patrimonio sólido en la economía moderna. Al final del día, el contribuyente más inteligente no es el que menos paga, sino el que sabe exactamente por qué paga y utiliza cada resquicio legal para que su dinero trabaje para él y no solo para la burocracia.