La anatomía del millón: ¿Hablamos de billetes o de ladrillos?

Cuando la gente se pregunta cuánto hay que tener para ser millonario en dólares, suele visualizar una cuenta bancaria con saldo infinito o una piscina de monedas al estilo de las caricaturas clásicas, aunque la realidad contable sea mucho más árida y menos glamurosa. Aquí es donde se complica el asunto porque el patrimonio neto no es lo mismo que el dinero disponible para gastar en un capricho el martes por la tarde. Un millón de dólares en activos totales, que incluya tu residencia principal, un fondo de jubilación y quizás un par de coches, no te otorga el estatus de rico en ciudades como Nueva York, Madrid o Ciudad de México. De hecho, en estas metrópolis, podrías tener esa cifra y seguir sintiendo el aliento de las facturas en la nuca.

La trampa del patrimonio neto frente a la liquidez

Muchos inversores novatos confunden el valor de sus propiedades con su capacidad adquisitiva real. Es una distinción vital. Si posees un apartamento en una zona cotizada que vale ochocientos mil dólares y tienes doscientos mil en acciones, técnicamente cumples el requisito, pero tu flujo de caja mensual podría ser idéntico al de cualquier profesional asalariado. Pero claro, el estatus nominal está ahí. La diferencia entre el millonario de papel y el millonario líquido es abismal, especialmente cuando los impuestos y los gastos de mantenimiento de esos mismos activos empiezan a drenar tu cuenta corriente cada mes. ¿De qué sirve el título si no puedes comprar tiempo?

El fin de la mística del millón redondo

Seamos claros: el millón de dólares ha sufrido una devaluación psicológica brutal desde los años noventa. Lo que antes te permitía jubilarte y vivir de rentas con una mansión de fondo, hoy apenas te asegura una jubilación digna si no cometes errores financieros graves. Es una cifra que ha pasado de ser el destino final a ser simplemente un hito en el camino. Y es que el coste de la vida en los estratos más altos ha escalado mucho más rápido que el índice de precios al consumidor general, lo que significa que el club de los siete ceros se ha masificado tanto que ha perdido su exclusividad original.

Desarrollo técnico: La inflación y el poder adquisitivo real

Para entender cuánto hay que tener para ser millonario en dólares con capacidad de influencia, debemos mirar hacia atrás con una lupa financiera. Si tomamos como referencia el año 1980, un millón de dólares de aquel entonces equivale, ajustado por inflación, a casi cuatro millones de dólares actuales. Eso lo cambia todo. No es que el dinero valga menos en un sentido abstracto, es que la cantidad de bienes y servicios que ese millón puede comprar se ha desplomado de forma dramática. Yo sostengo que perseguir el millón redondo como meta de libertad financiera es un error de cálculo que deja a muchos profesionales desprotegidos ante la realidad del mercado inmobiliario y los costes de salud privados.

El impacto del interés compuesto y la erosión monetaria

A pesar de que el número parezca estático, el valor de ese capital es un organismo vivo que lucha constantemente contra la devaluación. Imagina que alcanzas la cifra hoy y decides esconder el dinero bajo el colchón; en diez años, tu poder de compra se habrá reducido probablemente en un 25% o más, dependiendo de las políticas monetarias. Por eso, para ser millonario de verdad, necesitas que ese capital rinda por encima de la inflación anual. Aquí no hay magia. Si tus inversiones no generan al menos un 5% o 6% anual de retorno neto, estás empobreciéndote a cámara lenta mientras celebras un éxito numérico que es, en el fondo, un espejismo contable.

La segmentación moderna: Del millonario al ultra rico

En los círculos financieros actuales ya no se habla de millonarios a secas, sino que se utilizan categorías mucho más precisas para definir el poder real. El High Net Worth Individual (HNWI) es aquel que tiene al menos un millón de dólares en activos invertibles, excluyendo su vivienda habitual. Esta distinción es fundamental. Porque si tu casa vale un millón pero no tienes nada más, eres rico en activos pero pobre en opciones. Luego saltamos a los ultra ricos, que manejan más de treinta millones, y es ahí donde realmente empieza el juego de la influencia global y el acceso a oportunidades que el ciudadano común ni siquiera llega a vislumbrar en los periódicos.

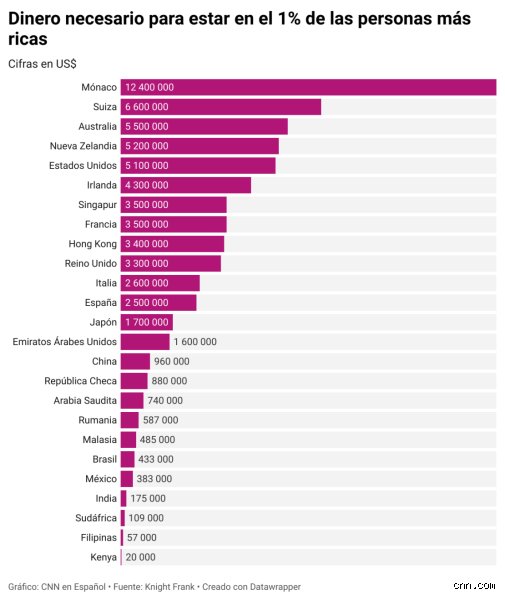

La geografía del dinero: ¿Dónde rinde más tu millón?

La respuesta a cuánto hay que tener para ser millonario en dólares varía salvajemente según las coordenadas geográficas en las que decidas desayunar cada mañana. No es lo mismo ser millonario en San Francisco que en Buenos Aires o en una ciudad pequeña del interior de España. La paridad del poder adquisitivo dicta que tu millón de dólares puede comprarte una vida de lujo absoluto en el sudeste asiático, con personal de servicio y una villa frente al mar, mientras que en Manhattan apenas te daría para un estudio de cuarenta metros cuadrados y una vida de constante estrés financiero. Estamos lejos de una medida universal del éxito.

El arbitraje geográfico como estrategia de riqueza

Muchos nuevos ricos están optando por lo que se denomina arbitraje geográfico para maximizar su estatus. Consiste en generar ingresos en una moneda fuerte, como el dólar o el euro, pero vivir en entornos donde el coste de los servicios y productos básicos es significativamente menor. Esta táctica permite que ese millón de dólares "estirado" se comporte como si fueran tres o cuatro millones. Es una forma inteligente de hackear el sistema, aunque conlleva desafíos logísticos y fiscales que no todos están dispuestos a asumir. Al final, ser millonario es una cuestión de contexto, no solo de acumulación bruta de divisas en una bóveda digital.

Comparación de activos: ¿Dónde está guardado el dinero de los ricos?

Si analizamos las carteras de quienes ya han alcanzado la marca, vemos que el dinero rara vez está quieto. El ahorro tradicional es el enemigo de la riqueza en este nivel. Los millonarios modernos diversifican con una agresividad calculada entre renta variable, bienes raíces comerciales y, cada vez más, activos alternativos como el capital riesgo o las criptomonedas. Lo que diferencia a un millonario de alguien que solo tiene mucho dinero es la estructura de su propiedad. Mientras el segundo gasta, el primero construye una arquitectura legal y financiera que protege su capital de las garras del fisco y de la volatilidad del mercado minorista, asegurando que el flujo no se detenga nunca.

Riesgo versus seguridad en la gestión del patrimonio

Existe la creencia popular de que una vez que llegas al millón, puedes relajarte y dejar que el mundo gire, pero la realidad es que proteger esa cifra requiere casi tanto esfuerzo como conseguirla. El miedo a perder el estatus suele llevar a decisiones conservadoras que, irónicamente, son las que más rápido erosionan el capital debido a la inflación. Por el contrario, aquellos que entienden que el riesgo es una herramienta y no un enemigo, logran escalar hacia los diez millones con relativa facilidad una vez superada la barrera del primer millón. La mentalidad de preservación suele ser el techo de cristal que impide a muchos millonarios nominales convertirse en verdaderos magnates de su propio destino económico.

Errores comunes o ideas falsas: El espejismo del fajo de billetes

Mucha gente piensa que ser millonario consiste en abrir una aplicación bancaria y ver siete dígitos en la cuenta corriente. Seamos claros: eso es, financieramente hablando, un suicidio por erosión inflacionaria. El dinero ocioso se pudre. El primer gran error es confundir patrimonio neto con liquidez inmediata, porque un millón de dólares en ladrillos no se gasta igual que un millón en billetes de cien.

La trampa del estilo de vida "Hollywood"

¿Cuánto hay que tener para ser millonario en dólares y parecerlo? La mayoría de los millonarios reales conducen coches usados y visten ropa sin logotipos gigantescos. Pero tú ves Instagram y crees que necesitas un yate. Si gastas como un rico antes de serlo, terminarás siendo un pobre con deudas de lujo. Porque el estatus es el impuesto que pagan los que quieren impresionar a gente que ni siquiera les cae bien. Es una sangría constante que impide que el interés compuesto haga su magia de multiplicación exponencial.

El mito del golpe de suerte

Esperar que una criptomoneda desconocida o un número de lotería resuelva tu existencia es una fantasía infantil. Salvo que heredes una fortuna de un tío lejano en Suiza, la riqueza se construye con una aburrida y sistemática disciplina de inversión. El problema es que la constancia no vende periódicos ni genera clics en YouTube. La realidad es que el 80% de los millonarios en Estados Unidos son de primera generación y han acumulado su capital financiero mediante el ahorro sistemático del 15% de sus ingresos brutos durante décadas.

Subestimar el costo de mantenimiento

Poseer activos caros genera pasivos ocultos. Una mansión de 1,2 millones de dólares requiere un mantenimiento anual cercano al 1% o 2% de su valor. Eso son 24.000 dólares que se esfuman en pintura, jardinería e impuestos prediales. Y si no tienes un flujo de caja que soporte esos gastos, tu estatus de millonario será tan volátil como un castillo de naipes en medio de un vendaval.

La variable psicológica: El consejo que nadie te da

Hay un aspecto que los libros de finanzas suelen ignorar por completo. Tu termostato financiero. Si tu mente está programada para la escasez, da igual que ganes diez millones; volverás a cero más rápido de lo que canta un gallo. (¿No has visto lo que les pasa a los boxeadores que terminan en la miseria tras ganar bolsas astronómicas?).

La seguridad no está en el número, sino en el sistema

El verdadero consejo experto es que no busques el millón, busca la libertad financiera técnica. Esto significa que tus inversiones generen dividendos o rentas que cubran tu estilo de vida. Si tus gastos anuales son de 40.000 dólares, aplicando la regla del 4%, necesitas exactamente un millón invertido. Pero si tus gastos son de 100.000 dólares, ese millón es papel mojado en menos de una década. El enfoque debe ser la tasa de retiro seguro, no la cifra bruta acumulada en un cofre virtual.

Para alcanzar este nivel, el portafolio de inversión debe estar diversificado en activos que no correlacionen entre sí. Oro, acciones, bienes raíces y quizás un pequeño porcentaje en capital de riesgo. No pongas todos los huevos en la misma cesta, a menos que quieras vigilar esa cesta con una paranoia que te quite el sueño. La riqueza que te roba la paz mental es, en realidad, una forma muy sofisticada de pobreza.

Preguntas Frecuentes

¿Es suficiente un millón de dólares para jubilarse hoy?

Depende drásticamente de tu ubicación geográfica y de tu edad actual. Con una inflación promedio del 3% anual, un millón de dólares hoy tendrá el poder adquisitivo de solo 550.000 dólares dentro de veinte años. Si vives en una ciudad como Nueva York o Londres, esa cifra se queda corta para mantener un nivel de vida elevado durante tres décadas de retiro. Sin embargo, en entornos con menor coste de vida, un patrimonio neto de siete cifras sigue siendo un seguro de vida robusto.

¿Debo contar mi casa de habitación como parte del millón?

Desde un punto de vista contable estrictamente técnico, sí forma parte de tu riqueza, pero desde un punto de vista operativo, es un error fatal. Tu casa no pone comida en la mesa, al contrario, genera gastos constantes de mantenimiento e impuestos. Solo deberías considerarte millonario "real" cuando tus activos líquidos o invertidos alcancen esa cifra, excluyendo la propiedad donde duermes cada noche. De lo contrario, eres lo que en finanzas llamamos un rico en activos y un pobre en efectivo.

¿Cuál es el mejor activo para llegar al primer millón?

Históricamente, el mercado de valores ha sido la herramienta más accesible para el ciudadano promedio con retornos anualizados cercanos al 7% o 10% tras ajustar por inflación. Los bienes raíces ofrecen apalancamiento, permitiéndote comprar una propiedad de 500.000 dólares poniendo solo 100.000 de tu bolsillo, lo cual acelera el proceso drásticamente. Pero no hay fórmulas mágicas, porque cada vehículo de inversión requiere un nivel de conocimiento y tolerancia al riesgo que tú debes evaluar personalmente antes de saltar al vacío.

Sintesis comprometida

Ser millonario no es un destino final, es un estado de resiliencia económica que pocos logran porque prefieren el placer inmediato al beneficio futuro. Nos han vendido que la cifra mágica es el millón, pero la realidad es que el número es irrelevante si no tienes el control absoluto sobre tu tiempo. El éxito financiero no se mide por lo que compras, sino por las opciones que tienes para decir "no" a cosas que no quieres hacer. Mi posición es clara: acumular por acumular es una patología mental, pero construir riqueza para ser soberano de tu propia vida es la única ambición que realmente vale la pena perseguir. Deja de mirar el saldo y empieza a construir una estructura que trabaje mientras tú duermes, o prepárate para trabajar hasta el último de tus días.