Entender el concepto de respaldo financiero más allá del saldo bancario

Aquí es donde se complica la percepción del ciudadano promedio frente a la del analista de riesgos experimentado. Cuando nos preguntamos qué significa realmente poseer recursos suficientes, solemos visualizar una montaña de billetes, pero la solvencia es un concepto dinámico, no estático. Yo opino que la obsesión por el número final del balance es un error estratégico de principiante que suele terminar en rechazos administrativos innecesarios. ¿De qué sirve mostrar 50.000 euros si han aparecido en la cuenta mediante una transferencia única hace tres días? Eso no es solvencia; es un préstamo familiar encubierto que cualquier algoritmo de detección de fraude captará en segundos.

La diferencia entre liquidez inmediata y patrimonio neto sólido

La liquidez es la gasolina, pero el patrimonio es el motor del coche. Para demostrar la solvencia económica de forma profesional, debemos distinguir entre el dinero que puedes gastar esta tarde y los bienes que respaldan tu estilo de vida a largo plazo. Las autoridades prefieren ver un historial de ingresos recurrentes de 3.000 euros mensuales durante los últimos dos años que un golpe de suerte de 70.000 euros de procedencia dudosa. Pero aquí hay un matiz que contradice la sabiduría convencional: a veces, tener demasiado dinero "quieto" en una cuenta corriente juega en tu contra, ya que sugiere una gestión ineficiente de los recursos o una falta de arraigo económico en inversiones productivas.

El factor de la estabilidad fiscal como prueba reina

La declaración de impuestos es el espejo del alma financiera de cualquier contribuyente. Si tus ingresos declarados en el IRPF o el Impuesto de Sociedades no coinciden con el nivel de vida que intentas proyectar en tu solicitud, tienes un problema serio. Y es que el fisco es el testigo más fiable para un tercero. Presentar las últimas 3 liquidaciones anuales suele ser el estándar de oro porque ofrece una perspectiva temporal que un simple certificado de saldo ignora por completo. Estamos lejos de eso si pretendemos que un contrato de alquiler informal sirva como prueba de ingresos frente a un banco de primer nivel.

Desarrollo técnico del ecosistema de pruebas documentales

Para demostrar la solvencia económica con éxito absoluto, debemos construir un relato documental que no deje espacio a la interpretación subjetiva del funcionario de turno. Esto requiere una técnica de capas. La primera capa es siempre la bancaria, pero no la única. Necesitas combinar los extractos de los últimos 6 a 12 meses con certificados de titularidad que demuestren que esos fondos no están pignorados ni sujetos a cargas que limiten su disponibilidad real. Si el flujo de entrada es constante y las salidas son proporcionales, el perfil de riesgo cae drásticamente, facilitando cualquier proceso de visado o crédito.

Certificados de depósitos y fondos de inversión

Los productos financieros de inversión son excelentes indicadores de que el sujeto tiene excedentes que no necesita para su consumo básico inmediato. Un certificado de un fondo que maneje 15.200 euros en activos de renta variable o fija aporta una pátina de sofisticación a tu expediente. Además, estos documentos suelen incluir un desglose de la rentabilidad, lo que añade un valor extra al demostrar que tu dinero trabaja para ti. La clave aquí es que el documento esté debidamente apostillado o legalizado si se va a usar en el extranjero, algo que muchos olvidan por pura desidia administrativa.

Nóminas, contratos y la recurrencia del ingreso profesional

El trabajo por cuenta ajena sigue siendo, nos guste o no, la métrica de seguridad favorita de las instituciones tradicionales. Presentar las últimas 6 nóminas es el método más directo, pero su eficacia se multiplica si se acompaña de una carta de la empresa que certifique la antigüedad y la naturaleza indefinida de la relación laboral. Porque un contrato temporal, por muy alta que sea la remuneración, genera una incertidumbre que la solvencia busca eliminar. Y si eres autónomo, prepárate, porque el nivel de escrutinio se triplica y te verás obligado a mostrar libros contables que muchos ni siquiera saben que deben llevar al día.

Informes de auditoría externa para perfiles empresariales

Cuando la solvencia no depende de una persona sino de una estructura corporativa, un informe de un auditor independiente es el movimiento de apertura más fuerte. Estos documentos suelen analizar ratios de liquidez superiores al 1.5 y niveles de endeudamiento que no comprometan la viabilidad del negocio a corto plazo. Es una inversión de tiempo y dinero que separa a los aficionados de los profesionales. En este nivel de juego, un simple pantallazo de la banca online es casi un insulto a la inteligencia del receptor.

Bienes raíces y activos tangibles como garantía secundaria

El ladrillo sigue mandando en el imaginario de la seguridad financiera global. Demostrar la solvencia económica a través de propiedades inmobiliarias requiere una nota simple actualizada del Registro de la Propiedad, preferiblemente emitida en los últimos 30 días para evitar sospechas de ventas recientes o embargos ocultos. Una vivienda valorada en 250.000 euros libre de cargas es un argumento de peso, aunque irónicamente, no paga las facturas del supermercado. Por eso, la propiedad inmueble debe presentarse siempre como el respaldo de la liquidez, nunca como el sustituto absoluto de la misma, ya que la iliquidez del activo es su mayor debilidad ante una emergencia.

Tasaciones oficiales y su impacto en la valoración del patrimonio

No digas cuánto crees que vale tu casa; deja que un profesional homologado lo haga por ti. Las tasaciones oficiales que siguen los estándares internacionales aportan una cifra objetiva que los bancos aceptan sin rechistar. Aquí el tema es que muchos intentan inflar estos valores de forma artificial, lo cual es un error garrafal porque los analistas tienen acceso a bases de datos de precios de mercado por zona que desmentirán cualquier exageración en cuestión de segundos. La honestidad en la valoración es tu mejor aliada para construir credibilidad desde el primer contacto.

Comparativa entre los métodos tradicionales y las nuevas finanzas

¿Qué pasa con las criptomonedas o los activos digitales en esta ecuación? Tradicionalmente, las instituciones han mirado hacia otro lado con desprecio, pero las cosas están cambiando, aunque a un ritmo exasperantemente lento. Hoy en día, demostrar la solvencia económica con Bitcoin o Ethereum es posible si utilizas plataformas de custodia reguladas que emitan certificados equivalentes a los de la banca tradicional. Sin embargo, debido a la volatilidad del 20% o 30% que estos activos pueden sufrir en una semana, las autoridades suelen aplicar un "recorte" o haircut brutal a su valorización, aceptando quizás solo el 50% de su valor de mercado actual como garantía real.

Avales bancarios frente a depósitos en garantía

Si tienes el dinero pero no quieres inmovilizarlo, el aval bancario es la herramienta de cirujano. El banco garantiza que tú eres solvente hasta cierta cantidad, comprometiendo sus propios fondos a cambio de una comisión y de bloquear parte de tu patrimonio. Es una solución elegante. Por otro lado, el depósito en garantía o escrow es más rudimentario pero efectivo: dejas el dinero en manos de un tercero neutral. ¿Cuál es mejor? Depende de tu flujo de caja. El aval mantiene tu perfil de inversor activo, mientras que el depósito es una declaración de intenciones ruda y directa que no deja lugar a dudas sobre tu capacidad de pago inmediata.

Errores fatales y mitos que dinamitan tu credibilidad financiera

Pensar que tener un fajo de billetes bajo el colchón sirve de algo es el primer paso hacia el abismo burocrático. El problema es que las instituciones modernas no valoran el patrimonio estático, sino la trazabilidad quirúrgica de cada céntimo. Muchos usuarios cometen el error garrafal de realizar ingresos masivos de efectivo justo antes de solicitar un visado o un préstamo hipotecario. ¿Crees que eso convence a alguien? Al contrario, activa todas las alarmas de blanqueo de capitales, salvo que puedas demostrar el origen con facturas timbradas o escrituras de venta previas. La solvencia económica no es una foto fija de un saldo abultado un martes por la mañana, sino una película de tus últimos seis meses de vida financiera.

La trampa de las transferencias entre familiares

Existe la creencia errónea de que pedir prestados 15.000 euros a un primo para "inflar" la cuenta durante la revisión documental es una jugada maestra. Seamos claros: los analistas de riesgos no nacieron ayer y detectarán ese flujo de capital circular en menos de diez segundos. Y, aunque parezca una solución rápida, este movimiento suele carecer de un contrato de préstamo entre particulares, lo que te deja en una posición de vulnerabilidad total ante Hacienda. Pero la realidad es más cruda, porque si no hay un rastro de ingresos recurrentes, ese saldo se considera "capital volátil" y tiene un valor nulo para demostrar capacidad de pago real.

Confundir facturación bruta con beneficio neto

Para los autónomos, este es el terreno donde mueren las ilusiones. Presentar un modelo 303 de IVA con cifras astronómicas no significa que seas solvente. Un banco mirará tu rendimiento neto tras el pago de cuotas de seguridad social, IRPF y gastos operativos, que a menudo suponen una reducción del 40% sobre el total percibido. (No sirve de nada presumir de ingresos si tus gastos son un agujero negro sin fondo). Si tu beneficio real no cubre al menos tres veces la cuota mensual del compromiso que quieres adquirir, tu solvencia económica es pura ficción matemática ante los ojos del examinador.

El secreto del "Ratio de Apalancamiento Personal" y la consistencia

Poca gente habla del flujo de caja libre como la verdadera métrica de poder. No se trata de cuánto ganas, sino de cuánto te sobra después de sobrevivir al sistema. Un consejo de experto que nadie te da de forma gratuita es sanear tus extractos bancarios de micropagos innecesarios meses antes de someterte a un escrutinio. Los algoritmos de scoring detectan patrones de consumo compulsivo o suscripciones olvidadas que merman tu perfil crediticio. Si quieres proyectar una imagen de roca financiera, tus extractos deben parecer los de una maquinaria suiza: entradas claras, gastos predecibles y un excedente constante.

La fuerza de la diversificación líquida

¿Es mejor tener 50.000 euros en una cuenta corriente o 30.000 repartidos entre depósitos, fondos de inversión y acciones? La respuesta es siempre la diversificación, porque demuestra sofisticación y previsión. La solvencia económica se percibe como más sólida cuando el solicitante tiene activos que generan rentas pasivas, aunque sean modestas. Un dividendo trimestral de 200 euros dice más de tu responsabilidad financiera que un ahorro estancado que pierde valor por la inflación. Al presentar carteras de inversión, estás enviando un mensaje subliminal: "No solo tengo dinero, sino que sé cómo gestionarlo para que no desaparezca".

Preguntas Frecuentes sobre la validación de fondos

¿Qué documentos son irrebatibles para demostrar ingresos?

Las tres últimas nóminas junto con el contrato de trabajo de carácter indefinido suelen ser el estándar de oro en el 85% de los casos. No obstante, la declaración de la renta (Modelo 100) es el documento que realmente cierra el círculo, ya que consolida todos tus rendimientos anuales ante el Estado. Es imperativo que los ingresos reflejados coincidan exactamente con los movimientos de tu cuenta bancaria, ya que cualquier discrepancia de un solo euro puede invalidar todo el expediente. Si eres rentista, los contratos de alquiler vigentes y los certificados de titularidad del Registro de la Propiedad son tus mejores aliados para blindar tu solvencia económica.

¿Puedo usar criptomonedas como prueba de capital?

La respuesta corta es que depende totalmente de la jurisdicción y la entidad receptora, aunque la tendencia es de un escepticismo feroz. La mayoría de los consulados y entidades bancarias tradicionales rechazan los pantallazos de exchanges digitales debido a la volatilidad extrema y la dificultad para verificar la trazabilidad del dinero fiduciario original. Para que tengan validez, generalmente debes liquidar esos activos y transferirlos a una cuenta bancaria convencional, declarando las ganancias patrimoniales correspondientes. Solo si el exchange emite un certificado fiscal detallado y el capital ha permanecido estable por más de 90 días, podrías tener una oportunidad remota de éxito.

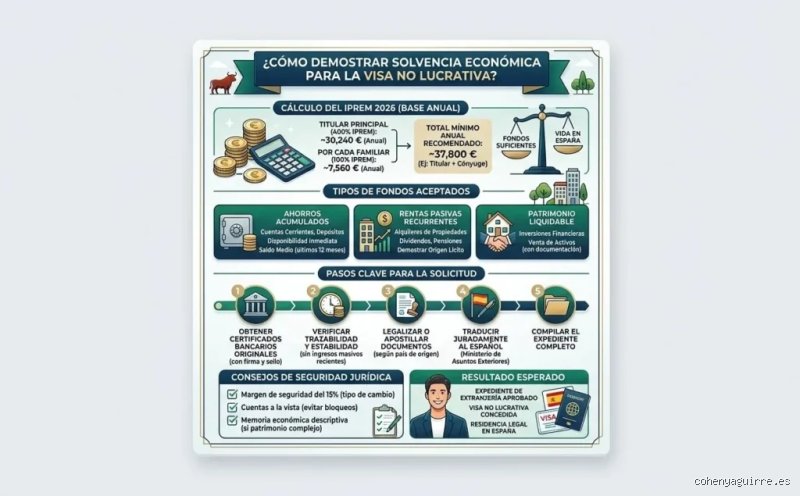

¿Cuánto dinero exacto debo mostrar para un visado de estudios o residencia?

Casi todos los países utilizan como referencia el IPREM (Indicador Público de Renta de Efectos Múltiples) o el salario mínimo interprofesional multiplicado por los meses de estancia previstos. Por ejemplo, para España en 2024, se suele exigir el 100% del IPREM mensual, lo que equivale a unos 600 euros al mes, aunque se recomienda encarecidamente disponer de al menos el 150% para evitar denegaciones por insuficiencia. Si el solicitante viaja con familiares, estas cuantías aumentan un 75% para el primer acompañante y un 50% para los siguientes. Presentar el mínimo legal es jugar a la ruleta rusa; la solvencia económica ideal siempre debería superar los 12.000 euros anuales por persona para garantizar una aprobación sin contratiempos.

Conclusión: Tu salud financiera no es un juego de apariencias

Basta ya de buscar trucos de última hora para maquillar balances que sangran por los cuatro costados. La verdadera solvencia económica se construye con disciplina espartana y una organización documental que no deje espacio a la interpretación del funcionario de turno. Es insultante pensar que un saldo inflado artificialmente superará los filtros de inteligencia artificial que hoy analizan los riesgos crediticios globales. Nosotros creemos firmemente que la única vía real hacia el éxito es la transparencia radical y la diversificación de activos tangibles. Si tu estrategia se basa en ocultar deudas o inventar ingresos, el sistema te devorará tarde o temprano. Mantén tus cuentas limpias, tus impuestos al día y tu ego financiero bajo control; esa es la única garantía de libertad en un mundo obsesionado con los números.