El laberinto normativo de los movimientos de gran calado

Mover cien mil euros no es ilegal, faltaría más, pero para el sistema financiero eres sospechoso hasta que demuestres lo contrario. Y eso lo cambia todo en la operativa diaria. No basta con tener el dinero; tienes que ser capaz de justificar su origen si un algoritmo en las oficinas centrales de Madrid o Frankfurt decide que tu perfil no encaja con ese movimiento. ¿Por qué ocurre esto? Porque la Ley 10/2010 de prevención de blanqueo de capitales obliga a las entidades a vigilar cualquier operación que supere los 10.000 euros, aunque en la práctica, para transferir 100.000 entre bancos, los saltos de alarma son mucho más ruidosos.

La sombra alargada de la AEAT y el Banco de España

Seamos claros: Hacienda ya sabe que tienes ese dinero, pero lo que realmente le quita el sueño es el trayecto. Cuando el flujo monetario cruza la frontera de los 100.000 euros dentro de territorio nacional (o 10.000 si viene del extranjero), el banco emisor y el receptor están obligados a informar. Yo mismo he visto cómo cuentas perfectamente legítimas quedaban congeladas durante 48 horas simplemente porque el departamento de riesgos no recibió el contrato de compraventa o el certificado de herencia a tiempo. Pero no te asustes, porque si el dinero es tuyo y está declarado, el problema es puramente burocrático, no fiscal.

El mito de las transferencias troceadas

Muchos usuarios pecan de ingenuos y piensan que hacer diez envíos de 10.000 euros es una idea brillante para evitar el radar. Nada más lejos de la realidad. Eso se llama "pitufeo" o estructuración, y es la forma más rápida de que el SEPBLAC te ponga una cruz roja en tu expediente bancario. Los sistemas informáticos actuales detectan patrones de fraccionamiento en milisegundos. Es mucho más inteligente ser transparente y realizar la operación de una sola vez, aportando la documentación necesaria de antemano si el gestor te lo solicita.

La ingeniería técnica: Vías para transferir 100.000 entre bancos

A la hora de la verdad, el método elegido define el coste y la velocidad. No todos los cables funcionan igual. Las transferencias estándar que todos conocemos tienen un límite operativo que suele oscilar entre los 6.000 y los 30.000 euros en las aplicaciones móviles por pura seguridad. Si intentas mover 100.000 euros de golpe desde tu iPhone, lo más probable es que te encuentres con un mensaje de error o un bloqueo preventivo de la clave de firma.

Transferencias OMF: El Ferrari de los movimientos bancarios

Las transferencias a través del Banco de España (Orden de Movimiento de Fondos) son la joya de la corona. Son inmediatas, literales. El dinero llega en cuestión de minutos o pocas horas porque se liquidan directamente en las cuentas que los bancos mantienen en el regulador. Pero, y aquí está el truco, suelen ser caras. Estamos hablando de comisiones que pueden ir desde el 0,05% al 0,15% del total. En una operación de esta envergadura, podrías pagar entre 50 y 150 euros solo por la rapidez. ¿Vale la pena? Solo si tienes una firma ante notario en tres horas y el dinero debe estar en la cuenta del vendedor sí o sí.

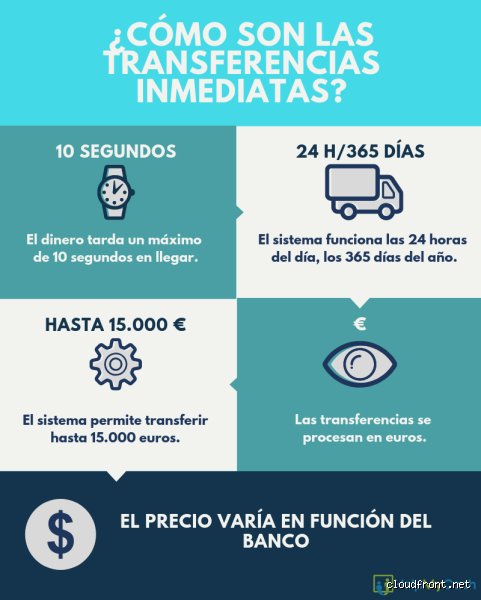

El protocolo SEPA y sus variantes de gran volumen

La zona única de pagos en euros permite mover grandes sumas, pero hay que diferenciar entre la SEPA normal (que tarda un día hábil) y la SEPA Instant, que suele estar limitada a 100.000 euros por normativa europea desde 2024. Sin embargo, muchos bancos españoles todavía restringen el importe de las instantáneas a 15.000 euros por operación. Si tu banco permite SEPA Instant de 100.000 euros, has ganado la lotería de la comodidad. Si no, tendrás que negociar con tu gestor una transferencia nacional estándar "por lotes" o solicitar que te amplíen el límite diario de forma temporal.

Límites operativos y seguridad reforzada

Para transferir 100.000 entre bancos, tendrás que pasar por un proceso de doble o triple validación. Ya no es solo el SMS; prepárate para una llamada telefónica de tu oficina para confirmar que no estás bajo coacción o que no has sido víctima de un ataque de phishing. Es molesto, lo sé. Pero cuando mueves el equivalente al precio de un piso pequeño en algunas capitales, prefiero que mi banco sea un paranoico antes que un despreocupado.

Costes ocultos y el arte de la negociación bancaria

Nadie debería pagar la tarifa oficial por mover su propio dinero. Si tu banco intenta cobrarte un 0,40% de comisión por una transferencia —lo que supondría 400 euros por este movimiento—, te están tomando el pelo. Las comisiones por transferencias de alto valor son el último reducto de la banca de vieja escuela para arañar rentabilidad. Aquí la postura firme es tu mejor arma: llama a tu gestor y dile que, si no te bonifican el coste, el siguiente movimiento de 100.000 euros será para cerrar la cuenta definitivamente.

Las tarifas planas y las cuentas premium

Si tienes un perfil de banca privada o una cuenta con vinculación alta (nómina de más de 3.000 euros, seguros, fondos), estas transferencias suelen ser gratuitas. Pero ojo, porque a veces la gratuidad tiene un techo. Es vital revisar la letra pequeña del contrato de tu cuenta porque la exención de comisiones suele cubrir hasta los 50.000 euros anuales o por operación. Para transferir 100.000 entre bancos sin pagar peaje, lo más probable es que necesites una autorización manual de la dirección de la oficina. Es un trámite de cinco minutos que te ahorra una cena elegante.

Alternativas modernas frente a la banca de toda la vida

¿Podemos saltarnos el sistema tradicional? Sí y no. Los neobancos y las plataformas de pago tipo Revolut o Wise han cambiado las reglas del juego, permitiendo movimientos que antes requerían tres firmas y una reverencia. Estas entidades operan bajo las mismas licencias bancarias europeas, por lo que la seguridad es idéntica, pero su agilidad es infinitamente superior. Sin embargo, hay un matiz que contradice la sabiduría convencional de que "lo digital es siempre mejor": para 100.000 euros, un banco físico te ofrece una cara a la que gritar si el dinero queda atrapado en el limbo de las compensaciones.

El papel de las Fintech en grandes capitales

Usar una fintech para transferir 100.000 entre bancos es viable, pero requiere que tu cuenta esté plenamente verificada con el Nivel 3 de KYC (Know Your Customer). Si de repente depositas esa cantidad y pretendes sacarla al día siguiente, el sistema te bloqueará por precaución. No es que quieran quedarse tu dinero, es que su software de cumplimiento es más agresivo que el de un banco centenario. Pero, a cambio, la tasa de cambio de divisa (si el dinero fuera a una cuenta en dólares o libras) es hasta 5 veces más barata que en cualquier entidad del IBEX 35. Estamos lejos de que la banca tradicional pueda competir en ese terreno sin sudar.

Errores comunes o ideas falsas al mover capital

Muchos usuarios asumen que el límite de transferencia bancaria es una barrera infranqueable dictada por la ley, cuando en realidad suele ser un simple ajuste técnico en tu aplicación móvil. El problema es que nos hemos acostumbrado a la docilidad digital. Si intentas mover 100.000 euros y la pantalla escupe un error, no significa que el dinero esté bloqueado, sino que no has levantado el teléfono para hablar con un gestor humano. ¿Acaso creías que una cifra con cinco ceros se gestionaría igual que el pago de una cena entre amigos?

La falacia del fraccionamiento o pitufeo

Existe una creencia peligrosa: dividir el montante en diez envíos de 10.000 euros para esquivar el radar del Banco de España. Hagamos una pausa. Esto se conoce técnicamente como estructuración y es la forma más rápida de que el departamento de cumplimiento normativo bloquee todas tus cuentas por sospecha de blanqueo. Pero la realidad es más cruda, ya que los algoritmos detectan estos patrones en milisegundos. Salvo que quieras pasar el próximo mes enviando justificantes de ingresos bajo presión, evita trocear la operación. Es preferible un único movimiento transparente que diez sospechosos. La inteligencia artificial bancaria no es tonta, aunque a veces el servicio de atención al cliente nos haga dudar de lo contrario.

El mito del fin de semana

¿Cómo transferir 100.000 entre bancos un sábado por la tarde? La respuesta corta es que no deberías ni intentarlo si tienes prisa. Aunque las transferencias inmediatas bajo el esquema SEPA Instant permiten mover hasta 100.000 euros en segundos, no todas las entidades españolas soportan este límite máximo en sus canales digitales (muchas lo capan en 15.000 o 50.000). Si lanzas la orden un viernes a las 19:00 horas mediante un proceso ordinario, tu dinero flotará en el limbo del sistema de compensación hasta el lunes o martes. La paciencia es una virtud, pero en finanzas suele ser síntoma de mala planificación.

El truco del cheque bancario y la OTE invisible

Existe una vía analógica que sigue siendo la reina cuando las comisiones por transferencia porcentual amenazan con devorar 300 o 500 euros de tu patrimonio. Hablo del cheque bancario conformado. Sí, ese papel físico que parece un anacronismo del siglo pasado. Seamos claros: para transferir 100.000 entre bancos, a veces sale más rentable pagar una comisión fija de 30 euros por un cheque y entregarlo en mano en la oficina de destino. Es un movimiento robusto, físico y con una trazabilidad que las redes digitales a veces complican con sus límites de seguridad diarios.

Negociación de salida: el factor humano

Tu banco no quiere que te lleves 100.000 euros. Es una pérdida de liquidez que afecta a su balance. Por eso, el consejo experto es no solicitar la transferencia desde la web si no has negociado antes la comisión de salida. Llama a tu oficina. Menciona que vas a mover el capital y solicita una exención de comisiones para esa operación puntual. (Casi siempre ceden si el dinero ha estado tiempo con ellos). Y si se niegan, siempre puedes amenazar con cerrar la cuenta completa, lo cual activa protocolos de retención que suelen suavizar los costes de forma milagrosa. El poder lo tienes tú, pero solo si te atreves a descolgar el auricular.

Preguntas Frecuentes

¿Cuánto tiempo tarda en llegar un envío de 100.000 euros?

Si optas por la vía estándar SEPA, el plazo legal es de un día hábil desde que el banco emisor recibe la orden. No obstante, si la operación se realiza después de la hora de corte (suele ser entre las 11:00 y las 20:00 según la entidad), el proceso se alargará a 48 horas laborables. En el caso de transferencias urgentes vía Banco de España (OMF), el dinero llega el mismo día, pero prepárate para pagar una tarifa que oscila entre los 20 y los 60 euros. La normativa vigente asegura que el capital no puede ser retenido sin causa justificada por más tiempo del estipulado.

¿Debo informar a Hacienda antes de realizar el movimiento?

No tienes la obligación de realizar una declaración previa por el simple hecho de mover tu dinero entre cuentas de tu misma titularidad. Es el banco quien se encarga de notificar a la Agencia Tributaria cualquier movimiento superior a los 10.000 euros de forma automática. La responsabilidad fiscal recae en que puedas demostrar el origen lícito de esos 100.000 euros si se te requiere en el futuro. Mantén siempre a mano la escritura de venta, el certificado de herencia o las nóminas que justifican ese ahorro. El silencio administrativo no siempre es señal de que todo ha pasado desapercibido.

¿Qué pasa si me equivoco en un dígito del IBAN?

Recuperar un error en una cifra tan alta es una pesadilla burocrática de primer nivel. Legalmente, el banco no puede retirar el dinero de la cuenta del receptor sin su consentimiento explícito, incluso si el error es evidente. Si envías 100.000 euros a un desconocido, la entidad iniciará un proceso de retrocesión que depende totalmente de la buena fe del beneficiario. En caso de negativa, solo te quedaría la vía judicial por apropiación indebida, un proceso lento y costoso. Porque la tecnología permite la velocidad, pero no perdona la torpeza humana en el teclado.

Conclusión y síntesis comprometida

Tras analizar los entresijos de mover grandes capitales, mi postura es tajante: deja de buscar botones mágicos en la aplicación móvil y exige un trato preferencial. Transferir 100.000 entre bancos no es un servicio estándar de bajo coste, es una operación de riesgo que requiere supervisión humana para evitar bloqueos preventivos de seguridad. No permitas que el banco te cobre una comisión porcentual; las tarifas planas existen y son para quienes saben pedirlas. Al final, el dinero es tuyo, pero el sistema está diseñado para que moverlo sea lo suficientemente incómodo como para que prefieras dejarlo donde está. Rompe esa inercia con información y una pizca de agresividad comercial.