La anatomía legal de la exención y el porqué de tanto recelo

Entender la naturaleza de este beneficio fiscal es el primer paso para no acabar pagando sanciones innecesarias que suelen rondar el 50% de la cuota no ingresada. Seamos claros: la exención no es un regalo generoso del Estado, sino un ajuste técnico para sectores específicos como la educación reglada o la asistencia sanitaria. Yo opino que el sistema está montado de una forma absurdamente rígida para el pequeño profesional. Pero, a pesar de lo que digan muchos foros de emprendedores, estar exento no significa ser invisible para Hacienda.

La diferencia radical entre no sujeción y exención plena

Muchas veces confundimos términos que, en la mesa de un gestor, son como la noche y el día. La no sujeción implica que la operación ni siquiera entra en el radar del IVA, mientras que la exención significa que, aunque la operación está dentro del ámbito del impuesto, la ley decide no aplicar el gravamen. ¿Ves la sutil trampa? Pero aquí es donde entra la ironía del asunto: si estás exento, pierdes el derecho a deducir el IVA de tus compras. Es un arma de doble filo que a menudo se ignora. En el caso de los servicios médicos, por ejemplo, un psicólogo clínico no cobra IVA a sus pacientes pero paga un 21% íntegro en su alquiler de oficina y material sin posibilidad de recuperarlo. Eso lo cambia todo en tu plan de negocio.

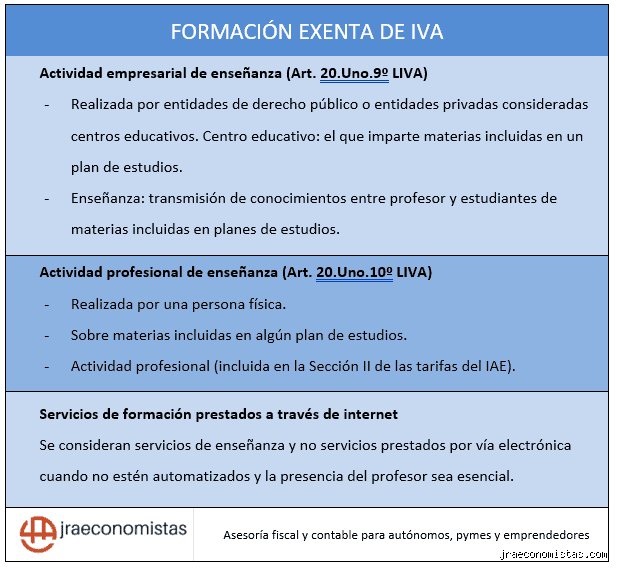

El papel del artículo 20 de la Ley del IVA

Este artículo es el santo grial de quienes buscan cómo demostrar que estoy exento del IVA en territorio español. Cubre desde servicios postales hasta clases particulares de idiomas siempre que estén en planes de estudio oficiales. Si tu actividad no figura ahí con puntos y comas, estás fuera. El tema es que la interpretación de la norma suele ser más estrecha que el embudo de una cafetera antigua. No basta con decir que enseñas yoga; debes probar que esa disciplina se integra en una formación reglada o que tu titulación te avala para dicha exención específica. Estamos lejos de que la burocracia sea intuitiva.

Desarrollo técnico: Los documentos que actúan como escudo fiscal

Si quieres dormir tranquilo, tu carpeta de documentos debe ser impecable porque la carga de la prueba recae exclusivamente sobre tus hombros. La administración no va a investigar por ti si tienes derecho a no facturar ese 21% o 10%. El documento principal es el alta en el Censo de Empresarios, Profesionales y Retenedores. Pero cuidado. No es solo marcar una casilla en el formulario.

El Modelo 036 y la casilla de actividades exentas

Cuando te das de alta, el epígrafe del IAE que elijas determinará tu destino fiscal durante el resto de tu vida laboral. Si eliges un código que no es puramente exento y dejas de cobrar el IVA, saltarán todas las alarmas en el algoritmo de la Agencia Tributaria. Para demostrar que estás exento del IVA, debes guardar una copia sellada de tu declaración censal donde conste específicamente el régimen aplicable. Es el primer papel que te pedirán en cualquier requerimiento. Y si eres una entidad sin ánimo de lucro, el proceso requiere además el reconocimiento previo de la exención social, un trámite que puede tardar hasta 6 meses en resolverse.

Certificados de residencia fiscal y convenios internacionales

En operaciones intracomunitarias o con terceros países, la cosa se vuelve todavía más técnica y farragosa. Para demostrar que estás exento del IVA en una venta de servicios a una empresa alemana, por ejemplo, necesitas obligatoriamente el NIF-IVA y que ambos estéis dados de alta en el censo VIES. Si tu cliente no aparece en esa base de datos europea, te toca emitir la factura con el IVA español y santiguarte. Porque, al final del día, si el fisco detecta que no has recaudado un impuesto que debías, el dinero saldrá de tu propio bolsillo más los intereses de demora que suelen estar en el 4.06% anual. Es una responsabilidad solidaria que asusta a cualquiera.

La prueba mediante contratos y facturas proforma

A veces el papel oficial no basta y hay que recurrir a la realidad económica del servicio. Los contratos de servicios donde se detalle minuciosamente la naturaleza de la actividad son vitales. Si eres un conferenciante y quieres acogerte a la exención por derechos de autor, el contrato debe especificar que cedes esos derechos según la Ley de Propiedad Intelectual. Sin ese matiz jurídico, Hacienda considerará que estás dando un servicio de asesoría estándar sujeto al tipo general. ¿Te imaginas perder miles de euros por no incluir una frase de tres líneas en un PDF?

Desarrollo técnico 2: Exenciones en el comercio exterior y aduanas

Exportar bienes es una de las formas más comunes de exención, pero también la más vigilada para evitar el fraude del carrusel. Para demostrar que estás exento del IVA en una exportación fuera de la Unión Europea, el documento rey es el DUA (Documento Único Administrativo). Sin el ejemplar número 3 del DUA con el sello de salida de la aduana, la exención no existe a efectos legales.

El DUA y la prueba de salida efectiva

Muchos empresarios novatos creen que con el albarán del transportista es suficiente. Grave error. La ley exige la prueba de que la mercancía ha abandonado efectivamente el territorio del IVA de la Comunidad. Esto significa que si envías un paquete a México y el transportista pierde el papel de la aduana, tú eres el responsable de pagar el IVA que no cobraste. Es una situación kafkiana, pero ocurre más de lo que pensamos. Mantener un registro ordenado de estos documentos durante 4 años es la única forma de evitar que una auditoría te deje en la quiebra.

El registro de operadores intracomunitarios como validación

Inscribirse en el ROI es el paso previo lógico. Una vez dentro, para demostrar que estás exento del IVA, solo tienes que imprimir la validación de la web de la Comisión Europea cada vez que realices una operación importante. Es una medida de precaución que pocos toman (yo siempre lo recomiendo a mis clientes). Porque un operador puede estar activo hoy y ser dado de baja mañana por sospechas de fraude, y tú necesitas demostrar que, en el momento de la venta, actuaste de buena fe comprobando su estatus legal.

Comparativa de escenarios: ¿Exención limitada o plena?

No todas las exenciones han sido creadas iguales y esto es algo que confunde incluso a los contables con años de experiencia. La exención limitada es aquella donde no cobras IVA pero tampoco puedes deducir el que pagas, típica de servicios educativos o médicos. Por contra, la exención plena, que se aplica mayoritariamente a las exportaciones, te permite no cobrar el impuesto pero sí recuperar todo el IVA que hayas soportado en tus costes de producción.

El impacto financiero de elegir el camino equivocado

A menudo, las empresas luchan por demostrar que están exentas sin darse cuenta de que esa condición les está costando dinero. Si tus costes de insumos son muy altos, la exención limitada destruye tu margen de beneficio. Pero, curiosamente, no puedes elegir. Si tu actividad está en la lista de exenciones, es obligatoria, no opcional. Esta rigidez es lo que hace que muchos profesionales intenten "disfrazar" sus servicios para entrar en el régimen general y así poder deducir el IVA de sus inversiones tecnológicas o vehículos de empresa. La diferencia entre un régimen y otro puede suponer una variación del 15% al 20% en tu beneficio neto anual.

Alternativas documentales en caso de pérdida de registros

¿Qué pasa si te falta el certificado original? Siempre puedes recurrir a la declaración informativa anual, el modelo 390, aunque su valor probatorio es menor que el alta censal. En situaciones desesperadas, la jurisprudencia permite utilizar medios de prueba alternativos como correos electrónicos, transferencias bancarias internacionales o incluso testimonios de clientes que validen la naturaleza del servicio prestado. Pero seamos realistas: meterse en un pleito contra la Administración para validar pruebas indirectas es un proceso lento y costoso que suele durar entre 2 y 5 años en los tribunales contencioso-administrativos. Es mucho más barato tener la carpeta de documentos lista desde el primer día.

Errores fatales: no confundas facturar sin IVA con ser invisible para el fisco

Muchos profesionales creen que al estar en un supuesto de exención, la burocracia se disuelve por arte de magia. Error de bulto. El problema es que Hacienda no lee tu mente ni tus buenas intenciones, lee tus libros de facturas. Demostrar la exención del IVA no es un proceso pasivo donde te sientas a esperar que nadie te pregunte; es una carga de la prueba que recae sobre tus hombros desde el minuto uno de tu actividad.

El mito de la "exención total" en gastos

¿Crees que por no cobrar IVA puedes deducirte el de tus compras? Piénsalo dos veces. Salvo que operes bajo la regla de prorrata en actividades mixtas, el IVA que pagas a tus proveedores se convierte automáticamente en un mayor coste de tu actividad. Pero no todo es blanco o negro. Si el 100% de tus ingresos están exentos según el artículo 20 de la Ley del IVA, olvida recuperar un solo céntimo de ese 21% que pagaste por tu nuevo portátil. Es una trampa financiera para los incautos que no calculan bien su margen de beneficio neto.

La trampa de los servicios intracomunitarios

Aquí es donde la mayoría patina. Estar exento en España por dar clases de idiomas no te da carta blanca para comprar servicios en Dublín o Berlín sin más. Porque, si no estás dado de alta en el ROI (Registro de Operadores Intracomunitarios), esa factura que recibes sin IVA es una bomba de relojería. ¿De verdad crees que el VIES es un adorno digital? Si te pillan operando fuera del sistema de inversión del sujeto pasivo sin la validación previa, la sanción mínima puede rondar los 300 euros por cada declaración informativa omitida. Seamos claros: la ignorancia de la norma no te salva de la multa, solo te hace un objetivo más fácil.

Confundir exención con no sujeción

Y aquí entra el matiz técnico que vuelve locos a los gestores. Una cosa es que la operación esté sujeta pero exenta (como la asistencia sanitaria) y otra muy distinta es que la operación no esté sujeta (como las indemnizaciones). En el primer caso, tienes que expedir factura con mención expresa al artículo de la ley; en el segundo, ni siquiera entra en el radio de acción del impuesto. Si etiquetas mal el concepto en tu software de facturación, estás enviando una señal de socorro a los algoritmos de control de la Agencia Tributaria.

El as bajo la manga: la certificación previa de la Dirección General de Tributos

Si tu modelo de negocio es tan innovador que parece ciencia ficción jurídica, no te la juegues a los dados. Existe un mecanismo poco utilizado pero demoledor: la consulta vinculante. No es un simple correo electrónico preguntando dudas, es un blindaje legal. Cuando la DGT responde a tu caso particular, su criterio vincula a todos los inspectores de España. Demostrar la exención del IVA mediante una contestación de la DGT es como llevar un chaleco antibalas en una inspección. Tardan unos meses, sí, pero el sueño tranquilo no tiene precio.

La prueba diabólica en las exportaciones de servicios

Para aquellos que trabajan con clientes en Estados Unidos o México, la exención por exportación es el pan de cada día. Sin embargo, ¿cómo demuestras que el servicio se "explota" efectivamente fuera de la Unión Europea? No basta con el domicilio del cliente. Necesitas capturas de pantalla, logs de acceso, contratos firmados que especifiquen el uso territorial y, preferiblemente, transferencias bancarias internacionales claras. El fisco sospecha por defecto de cualquier factura a una isla remota que casualmente coincide con tu lugar de vacaciones. Mantener un dossier de pruebas documentales actualizado cada trimestre es el consejo que nadie te da hasta que es demasiado tarde.

Preguntas Frecuentes

¿Qué pasa si emito una factura con IVA por error estando exento?

Tienes un problema de enriquecimiento injusto frente a la administración. Deberás ingresar ese IVA en las arcas públicas mediante el modelo 303, aunque tu actividad sea exenta, porque el impuesto ya ha sido repercutido al cliente. Para arreglar este entuerto, debes emitir una factura rectificativa que anule la anterior y solicitar la devolución de ingresos indebidos. Ojo, el plazo para esta rectificación es de 4 años, pero cuanto más tardes, más sospechosa parecerá la maniobra ante un cruce de datos.

¿Debo presentar el modelo 390 si todas mis facturas están exentas?

Depende totalmente de tu situación censal inicial. Si solo realizas operaciones exentas del artículo 20 de la Ley 37/1992, generalmente estás exonerado de presentar el resumen anual, siempre que no tengas otras obligaciones de información. No obstante, si realizas actividades que otorgan derecho a deducción y otras que no, la prorrata te obliga a pasar por el aro informativo cada enero. La AEAT cruza estos datos con el modelo 190 y 347, así que una discrepancia de un solo euro puede activar las alarmas del sistema.

¿Es necesario citar la ley exacta en cada factura que emito?

Es absolutamente obligatorio y no negociable. No sirve poner solo "exento de IVA"; debes indicar el precepto legal, por ejemplo: "Operación exenta en virtud del Artículo 20, apartado Uno, número 9º de la Ley 37/1992". Sin esta coletilla, la factura se considera incompleta a efectos legales y podría ser rechazada por la contabilidad de tu cliente. Es una formalidad que salva inspecciones enteras, ya que facilita al revisor la clasificación inmediata del ingreso sin necesidad de auditar todo tu contrato.

Sintesis y posicionamiento final

Basta de tibiezas: estar exento del IVA es, paradójicamente, una responsabilidad mayor que estar sujeto al tipo general del 21%. Nosotros, los que nos movemos en sectores educativos, sanitarios o sociales, solemos bajar la guardia pensando que el fisco nos ignora por nuestra "bondad" impositiva, pero es justo al revés. La exención es un beneficio fiscal y, como tal, Hacienda exigirá que lo pruebes con una meticulosidad casi obsesiva. Demostrar la exención del IVA requiere una disciplina documental que no admite errores tipográficos ni interpretaciones creativas de la ley. Mi postura es clara: si no tienes un dossier de pruebas listo para cada factura emitida, estás jugando a la ruleta rusa con tu patrimonio personal. Protege tu negocio, cita la ley con precisión quirúrgica y nunca, bajo ningún concepto, asumas que el silencio administrativo es una aprobación de tus métodos.