La anatomía de una cifra engañosa y su contexto real

Más que un simple número en un papel

Cuando hablamos del ingreso bruto, nos referimos a la suma total de salarios, bonos y otras compensaciones antes de que la maquinaria fiscal del Estado decida pasar la factura. El tema es que la mayoría de los empleados confunden el valor de su trabajo con la liquidez que obtienen a final de mes. Yo he visto a profesionales brillantes desmoronarse al entender que ese flamante salario de cinco cifras mensuales se reduce drásticamente debido a las retenciones. Es una construcción contable, una medida de valor para la empresa que te contrata, pero para ti es simplemente un techo máximo del que solo puedes ir hacia abajo.

La trampa de la percepción salarial

Pero el ingreso bruto para una persona que gana 60.000 al año no es una medida de riqueza, sino de capacidad productiva. Estamos lejos de eso que algunos llaman libertad financiera con este rango salarial en ciudades de alto coste como Madrid, Nueva York o Londres. Seamos claros: 60.000 suena a éxito para quien empieza, aunque la realidad es que te sitúa en una clase media que soporta la mayor carga impositiva proporcional. Y esto lo cambia todo porque la psicología del trabajador cambia cuando entiende que está trabajando casi cuatro meses al año solo para pagar impuestos.

La arquitectura técnica detrás del salario bruto

El concepto de devengos y su impacto

Los devengos son los componentes que inflan esa cifra de 60.000. No se trata solo del salario base, ya que aquí entran conceptos como complementos de antigüedad, pluses de nocturnidad o incluso pagos en especie como el seguro médico o el coche de empresa. Si tu ingreso bruto para una persona que gana 60.000 al año incluye 5.000 en beneficios no monetarios, tu capacidad de ahorro se ve mermada aunque tu estatus fiscal sea el mismo. ¿Es mejor cobrarlo todo en efectivo o diversificar en beneficios? La respuesta técnica suele favorecer la diversificación por ventajas fiscales, pero tu cuenta corriente no siempre opina lo mismo cuando llega el alquiler.

La base de cotización frente al bruto nominal

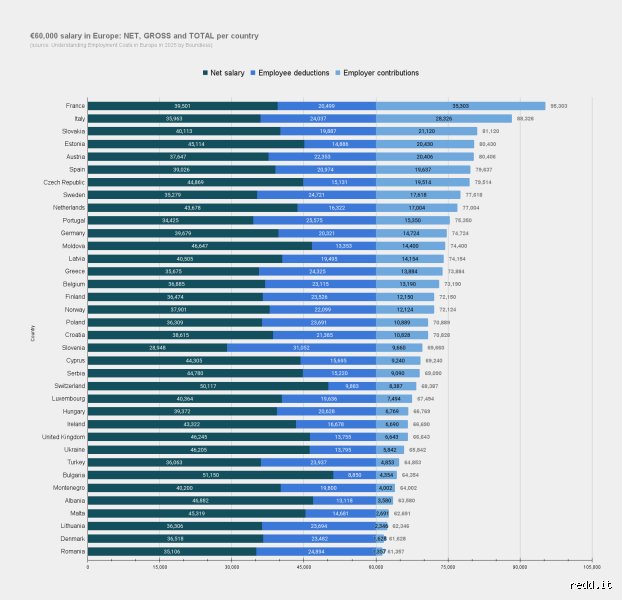

Aquí hay un matiz que contradice la sabiduría convencional: el bruto que firmas no siempre coincide con la base sobre la que se calculan tus prestaciones futuras. Las empresas suelen realizar malabarismos contables para que el coste total de contratarte (el salario bruto más la seguridad social a cargo de la empresa) sea manejable. Para un salario de 60.000, el coste real para el empleador puede superar fácilmente los 75.000 o incluso los 80.000 anuales. Esa brecha es el elefante en la habitación del que nadie habla en las entrevistas de trabajo, pero que determina si tu puesto es rentable o si serás el primero en salir en el próximo recorte.

Las retenciones y el espejismo del neto

Las retenciones a cuenta del IRPF o impuestos sobre la renta son el primer hachazo serio. En un escenario estándar, un ingreso bruto para una persona que gana 60.000 al año podría sufrir una retención que oscila entre el 18% y el 26% dependiendo de las circunstancias personales (hijos, estado civil, hipotecas). Esto significa que esos 5.000 mensuales teóricos se transforman rápidamente en algo más cercano a los 3.700 o 3.900 reales. Es una erosión constante que muchos ignoran hasta que llega la declaración anual y descubren que el Estado aún quiere un trozo más del pastel.

Variables que alteran el valor real de los sesenta mil

La geografía como factor de devaluación

No es lo mismo percibir este salario en una capital financiera que en una provincia con menor presión fiscal y menor coste de vida. El ingreso bruto para una persona que gana 60.000 al año tiene un poder adquisitivo radicalmente distinto si comparamos el precio del metro cuadrado o incluso el precio de una cesta básica de alimentos. Yo sostengo firmemente que el bruto es una métrica vanidosa; lo único que debería importarte es el excedente después de cubrir tus necesidades básicas. Sin embargo, la sociedad sigue obsesionada con las cifras redondas de los contratos, olvidando que la inflación real devora esos 60.000 a un ritmo que los ajustes salariales rara vez logran compensar.

Estructuras de pago: ¿12 o 14 pagas?

Este es un punto donde la mayoría se pierde en cálculos innecesarios. El ingreso bruto anual sigue siendo el mismo, pero el flujo de caja —ese oxígeno financiero— cambia radicalmente. Recibir 4.285 euros en 14 pagas frente a 5.000 en 12 pagas altera la capacidad de planificación de cualquier hogar (y genera una falsa sensación de abundancia en los meses de paga extra que suele terminar en gastos superfluos). El ingreso bruto para una persona que gana 60.000 al año se distribuye de forma que el trabajador medio siente que nunca tiene suficiente, a pesar de estar técnicamente por encima de la media salarial nacional en muchos países de la OCDE.

Diferencias críticas entre bruto, neto y coste de empresa

El triángulo de las Bermudas salarial

Para entender bien tu posición, debes visualizar tres cifras. Primero, el coste total de empresa, que es lo que realmente sales de la caja del empleador. Segundo, el salario bruto de 60.000, que es la cifra diplomática. Y tercero, el neto, que es el único dinero que existe para tu banco. Hay una opinión contundente en los departamentos de recursos humanos: el empleado solo ve el neto, pero la empresa solo ve el coste total. Esta desconexión es la raíz de casi todos los conflictos en las negociaciones salariales porque el trabajador siente que cobra poco y el empresario siente que paga demasiado. Es una paradoja que se mantiene gracias a la opacidad del sistema tributario.

Alternativas a la retribución fija

Existe la creencia de que el ingreso bruto para una persona que gana 60.000 al año debe ser inamovible, pero la realidad del mercado actual apunta hacia la flexibilización. Algunos optan por planes de compensación flexible donde parte de ese bruto se destina a cheques restaurante, guardería o transporte, lo que reduce la base imponible y aumenta el neto de forma legal. Se trata de un juego de suma cero donde intentamos arañar unos euros al fisco mediante artimañas permitidas por la ley. Al final del día, el ingreso bruto es solo la materia prima que debes moldear con inteligencia financiera para que no se evapore antes de llegar a tu cuenta de ahorros.

Conceptos erróneos y el espejismo del salario neto

Mucha gente camina por la calle pensando que el ingreso bruto para una persona que gana 60.000 al año es una cifra estática que se traduce mágicamente en billetes contantes y sonantes en su cuenta corriente. Pero la realidad es tozuda. Uno de los fallos más estrepitosos al analizar este nivel salarial es ignorar que el bruto es simplemente un número administrativo, una promesa de valor antes de que el Estado pase el rastrillo. El primer error es creer que el neto será el mismo para dos vecinos que cobren lo mismo. ¿Tienes hijos? ¿Pagas una hipoteca con ventajas fiscales antiguas? ¿Tu empresa te descuenta un seguro médico privado del recibo? El problema es que el sueldo bruto es un lienzo en blanco y las deducciones son los brochazos que lo ensucian todo.

La trampa de las pagas extra

Seamos claros: percibir 12 o 14 pagas no altera el ingreso bruto para una persona que gana 60.000 al año, aunque tu cerebro intente convencerte de lo contrario. Muchos empleados se sienten más ricos en junio y diciembre, olvidando que su retención mensual de IRPF varía para que el cómputo anual cuadre perfectamente ante la Agencia Tributaria. Si prorrateas las pagas, tu liquidez mensual aumenta, pero esa sensación de "regalo" desaparece. Y es que el dinero tiene un valor temporal; tenerlo antes en tu bolsillo suele ser financieramente más inteligente, salvo que seas un desastre absoluto ahorrando y necesites que la empresa guarde tu dinero bajo llave hasta Navidad.

Confundir retención con impuesto final

¿Realmente crees que lo que te quitan en la nómina es lo que "pagas" de impuestos? Es un error de bulto. La retención es un pago a cuenta, una especie de fianza que le das al Gobierno. Si al hacer la Declaración de la Renta te sale a devolver, significa que le prestaste dinero gratis al Estado durante meses. Ganando 60.000 euros, te encuentras en un tramo donde cualquier error en la comunicación de tus datos personales a Recursos Humanos puede suponer un susto de más de 2.000 euros cuando llegue mayo. Porque, al final del día, Hacienda no olvida ni un céntimo de ese ingreso bruto para una persona que gana 60.000 al año.

El ángulo oculto: la optimización mediante retribución flexible

Si ganas 60.000 euros y no estás usando la retribución flexible, básicamente estás tirando billetes por la ventana del coche en marcha. El sistema permite que ciertos gastos se paguen desde tu salario bruto, reduciendo la base imponible sobre la que se calculan tus impuestos. Hablamos de tickets restaurante, transporte público o guarderías. Al pagar estos servicios antes de que se aplique el IRPF, el ahorro real puede oscilar entre el 30% y el 37% dependiendo de tu comunidad autónoma. Es una maniobra legal, brillante y, curiosamente, infrautilizada por el trabajador medio que prefiere quejarse de la presión fiscal en lugar de leerse el BOE.

La magia del seguro de salud y los planes de pensiones

Imagina que destinas 500 euros anuales a un seguro médico a través de tu empresa. Esos 500 euros no tributan. Para alguien con un ingreso bruto para una persona que gana 60.000 al año, el ahorro es directo. No es que el seguro te salga barato, es que dejas de pagar el impuesto correspondiente a ese tramo de renta. Pero ojo, que no todo es oro. Los planes de pensiones han perdido fuelle tras los últimos hachazos legislativos en los límites de aportación, aunque siguen siendo una herramienta para diferir la carga impositiva. La clave aquí es entender que tu sueldo bruto es una masa moldeable; si sabes qué piezas mover, tu capacidad de consumo real sube sin que tu jefe te suba el sueldo ni un euro.

Preguntas Frecuentes

¿Cuánto se queda Hacienda exactamente de mis 60.000 euros?

La cifra no es fija, pero para un soltero sin hijos en territorio común, la retención de IRPF ronda el 19% o 20% de media, aunque el tipo marginal salta por encima del 37% en los últimos euros ganados. A esto debes sumarle un 6,35% aproximado en concepto de Seguridad Social a cargo del trabajador. Tras estas dentelladas, el neto anual suele rondar los 43.500 euros distribuidos en tus mensualidades. Es una diferencia de casi 16.500 euros que desaparecen antes de que puedas olerlos.

¿Es un buen sueldo 60.000 euros en el mercado actual?

Depende totalmente de tu código postal y tu estilo de vida. En una capital como Madrid o Barcelona, con alquileres que devoran el 40% de un sueldo neto, esta cifra te sitúa en una clase media cómoda pero no opulenta. Si vives en una ciudad pequeña con el mismo ingreso bruto para una persona que gana 60.000 al año, eres prácticamente el rey del barrio. No obstante, en términos estadísticos, estás por encima del 85% de la población activa, lo cual debería darte cierta perspectiva sobre tu situación privilegiada.

¿Qué pasa si mi empresa me ofrece coche de empresa con este sueldo?

Aquí entramos en el terreno de la retribución en especie, que es un arma de doble filo para el empleado. El uso privado del vehículo tributa como un ingreso más, por lo que tu ingreso bruto para una persona que gana 60.000 al año se verá incrementado virtualmente por el valor del uso del coche. Esto puede elevar tu tipo de retención y hacer que tu neto mensual baje, aunque técnicamente estés ahorrando dinero al no pagar una letra de coche, seguro o mantenimiento. Es vital echar cuentas antes de aceptar, (especialmente si el coche es de alta gama y gran cilindrada).

Veredicto final sobre los 60.000 euros

Llegar a la frontera de los 60.000 euros es un hito psicológico que suele venir acompañado de una bofetada de realidad fiscal. Debemos dejar de ver el salario bruto como una victoria personal y empezar a gestionarlo como una cuenta de resultados empresarial. Quien se limita a cobrar y gastar está perdiendo la partida frente a un sistema diseñado para succionar el excedente de las rentas medias-altas. Optimizar cada euro mediante gastos deducibles y entender la estructura de tramos no es una opción, sino una obligación para cualquiera que valore su esfuerzo laboral. Al final, lo que importa no es cuánto dice tu contrato que vales, sino cuánta soberanía financiera logras rescatar de las garras del fisco cada mes. La complacencia es el impuesto más caro de todos.